預金連動型住宅ローンのメリット・デメリット|実質金利0%の仕組み

公開日: 2026年7月25日

預金連動型住宅ローンのメリット・デメリット|実質金利0%の仕組み

「預金連動型住宅ローン」は、”東京スター銀行”が日本で初めて導入した住宅ローンです。

東京スター銀行の預金連動型住宅ローンは2022年1月31日(月)でいったん販売を終了しましたが、2025年1月6日(月)に販売を再開しました。そのため、現在では東京スター銀行に加えて北日本銀行・山陰合同銀行などの一部金融機関で取り扱っています。

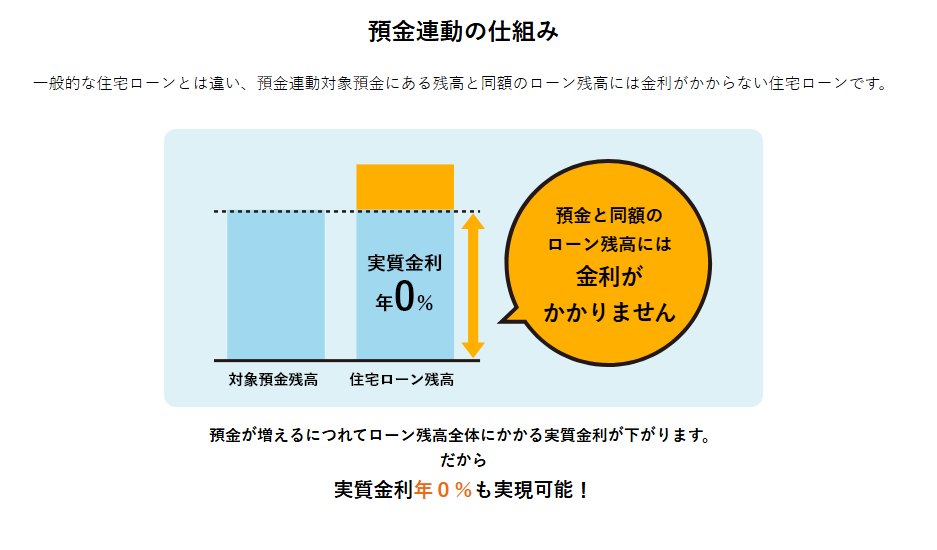

預金連動型住宅ローンとは

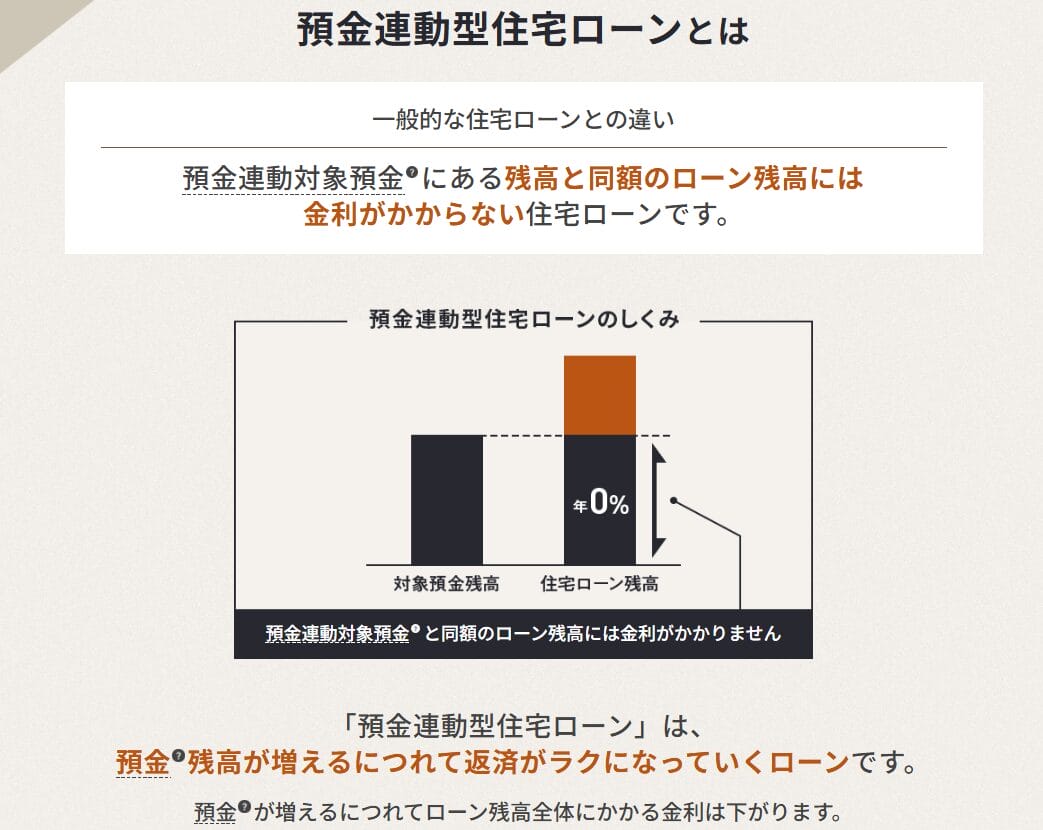

預金連動型住宅ローンとは、当初「東京スター銀行」が最初に提供した商品で、住宅ローンの残高から預金部分を引いた金額にしか利息がかからない、という住宅ローンです。

例えば、住宅ローンを3,000万円借りたとして、2,000万円を預金として預けている場合、3,000万円から2,000万円を差し引いた1,000万円部分の利息を支払うことになります。要するに、2,000万円部分の金利が実質0%になるというわけですね。※ただし、完全な0%ではなく、若干の金利がかかる預金連動型住宅ローンもあります。

預金連動住宅ローンのイメージ図(東京スター銀行より)

※東京スター銀行のホームページより

一般的には「本人のお金」でなければ、住宅ローン残高を相殺する預金残高とは見なされてきませんでしたが、家族の預金についても預金残高に組み入れることができる商品も登場しています。ほかにも、条件を満たせば家を担保に入れる必要がない(抵当権を設定しなくてよい)ものや、利息部分がキャッシュバック方式の預金連動型住宅ローンもあります。

本来、預金として預けられるお金があるなら、住宅ローンを借りずに(または借りる金額を小さくして)家を買えばよいわけですが、預金連動型住宅ローンの条件を満たせる人にはいくつかのメリットがあります。

ただ、預金連動型住宅ローンに適用される基本の金利そのものは高いので、目安として住宅ローンの2/3以上の預金を用意できる人でなければメリットを最大限には活かせません。この条件に当てはまらない場合は、素直に少しでも金利の低い一般的な住宅ローンから選ぶようにしましょう。

預金連動住宅ローンのメリット

最大のメリットは住宅ローン金利を実質0%にできること

預金連動型住宅ローンの最大のメリットは、住宅ローン残高から預金残高を引いた部分にしか利息がかからず、0%に限りなく近い水準まで利息負担を減らせるという点です。

中には、家族の預金も残高に組み入れられる代わりに、金利を0%に近い水準にできる預金連動型住宅ローンもあります。また、いったん利息を支払ってからキャッシュバックされるタイプの商品もあり、タイプによってメリットはさまざまです。

通常の住宅ローンの場合、どんなに低金利でもトータルでは数百万円単位で利息を支払うことになります。預金残高が十分にあれば利息負担をかなり抑えられるので、条件さえ合致すれば大きなメリットと言えるでしょう。※金融機関によっては0%にはならない場合があります。

住宅ローン控除を活用できる

※東京スター銀行ホームページより

※東京スター銀行ホームページより

住宅ローンの借り入れがあると、所得税・住民税の控除・還付(住宅ローン控除)を受けられます。

住宅ローン控除の金額は「年末の住宅ローン残高」をもとに計算されます。現在の制度では、年末残高に控除率0.7%を掛けた額が、最長13年間(新築の認定住宅・ZEH水準省エネ住宅など。既存住宅は原則10年、2026年入居分からは省エネ性能を満たせば13年)にわたって差し引かれます。控除の上限となる借入限度額や最大控除額は、住宅の性能や世帯(子育て世帯・若者夫婦世帯かどうか)によって異なります。たとえば子育て世帯が認定住宅を新築した場合、借入限度額4,500万円×0.7%×13年で、理論上は最大およそ409万円が控除される計算です(実際の控除額は毎年の残高やご自身の税額によって変わります。詳細は国税庁のサイトでご確認ください)。

※2024年の改正で省エネ基準を満たさない住居は原則として控除対象外となりました。もっとも、2025年4月以降は新築住宅に省エネ基準への適合が原則義務化されていますので、これからマイホームを検討する方は基本的に問題ないでしょう。

一般的に、住宅ローンの総返済額を抑えるために重要となるのが”繰上返済”です。繰上返済で住宅ローン残高を減らして総返済額を抑えるのは王道ですが、メリットだけでなくデメリットもあります。繰上返済のデメリットの1つが、繰上返済すると年末残高が減り、住宅ローン控除の金額も少なくなってしまうという点です。

このデメリットも理解しつつ、繰上返済を行っていきたいですね。

団信が生命保険代わりになる

住宅ローンを契約するときに同時に加入するのが”団体信用生命保険(団信)”です。

団信は「住宅ローン残高」が支払われる生命保険で、住宅ローン返済中に亡くなったり高度障害状態になったときに、住宅ローン残高分の保険金が支払われる仕組みです。実は預金連動型住宅ローンは、この団信の制度を有効に活用して生命保険代わりにすることができます。

ここでは2つのケースを比較してみましょう。

| マイホームの価格 | 自己資金 | 住宅ローン借入額 |

| 6,000万円 | 3,000万円 | 3,000万円 |

| 6,000万円 | 0円 | 6,000万円(3,000万円は預金に) |

ここで、マイホーム購入直後に死亡・高度障害になった場合を考えてみましょう。

前者は3,000万円の保険金で3,000万円の住宅ローンが相殺されます。

後者は6,000万円の保険金で6,000万円の住宅ローンが相殺されます。ただし、預金に残してあった3,000万円はそのまま手元に残ります。

このケースでは、前者だと資産として残るのはマイホームだけですが、後者はマイホームと”3,000万円”が資産として残ります。つまり、残されたご家族がゆとりある生活を送れるのは、当然、後者というわけです。

団信を生命保険代わりに考えるのは住宅ローンの王道であり、預金連動型住宅ローンに限った話ではありませんが、預金連動型住宅ローンであれば預金の3,000万円部分には利息がかかりませんので、この仕組みを使いやすいというわけです。お子さまの教育費や生活費など、万一のときに家族の暮らしを支える資金を手元に残しておける点は、子育て世帯にとって心強いポイントです。

お金の流動性を確保できる

預金連動型住宅ローンに連動させる預金は出し入れ自由です。つまり、お金が必要になったときに引き出して、余ってきたらまた預金に戻せばよいだけです。一方で、住宅ローンの自己資金として使ってしまったお金はそうはいきません。預金連動型住宅ローンは、「手元にいつでも使えるお金を残しながら、住宅ローンの利息を少なくできる」というメリットがあるというわけですね。

手元に流動性を残せるのは、教育費や急な出費に備えたいご家庭はもちろん、自営業や個人事業主、中小企業の経営者にとっても大きなメリットと言ってよいでしょう。

預金連動住宅ローンのデメリット

適用金利が高い

このような特殊な商品性のため、預金連動型住宅ローンは普通の住宅ローンに比べて基本の金利が高く設定されています。預金連動型住宅ローンの1番のデメリットは、この基本金利が高いことです。

仮に2/3程度を預金で相殺して実質金利を大きく下げられたとしても、残る借入部分の負担は残ります。ここだけを考えると、素直に低い金利を提供している一般的な住宅ローンを利用した方がお得なケースもあります。前述のメリットを加味したとしても、かなりの自己資金を用意できる人でないと預金連動型住宅ローンのメリットを最大化できないのが最大の注意点です。

次に、預金連動型住宅ローンを提供している主要銀行の金利や商品性について、具体的に確認していきましょう。

東京スター銀行の預金連動型住宅ローン(スターワン住宅ローン)

※東京スター銀行の預金連動型住宅ローンは、2022年1月31日(月)で一度提供を終了しましたが、2025年1月6日(月)より販売を再開しました。詳しい内容は、東京スター銀行公式ホームページをご確認ください。

東京スター銀行は、2003年2月に日本で初めて預金連動型住宅ローンの提供を開始した先駆者的存在です。商品性もかなり練り込まれており、預金連動型住宅ローンを検討するのであれば選択肢の1つに入れたい住宅ローンです。預金連動対象預金の残高が借入額を上回り、かつ団信に加入しない場合には、借入金利が実質年0%になる設計となっています(別途手数料がかかります。適用される基本金利は金利情勢や条件によって変わるため、最新の適用金利は東京スター銀行の公式ホームページでご確認ください)。

このように、東京スター銀行の預金連動型住宅ローン(スターワン住宅ローン)は、預金連動型住宅ローンの中でも仕組みがわかりやすいことが特徴です。ローン残高を超えた円普通預金残高には金利が付き、また給与振込口座に指定するなどの条件でさらに金利の引き下げを受けられる場合があります(引き下げ幅・条件は公式でご確認ください)。

購入を考えている物件と同額以上の預金があれば、その預金を担保に設定することで、物件に抵当権を設定せずに住宅ローンを借り入れることもできます。

さらに外貨普通預金なども対象預金なので、外貨預金・外貨資産を保有している人は、円に交換しなくても預金連動のメリットを受けられます。外貨で資産運用している人にとって、その外貨を有効活用しながら円建ての不動産を手に入れられる点も見逃せないポイントです。

また、保証料や一部繰上返済手数料がかからない点も魅力です。保証会社を利用しないため保証料は0円で、一部・全額の繰上返済手数料も無料とされています。預金連動型住宅ローンは繰上返済をする機会こそ少ないものの、この住宅ローンが役割を終えるとき(たとえば住宅ローン控除の期間が終わるときなど)に繰上返済を行う場面が訪れることを考えると、手数料が無料であることは見逃せません(最新の手数料は公式でご確認ください)。

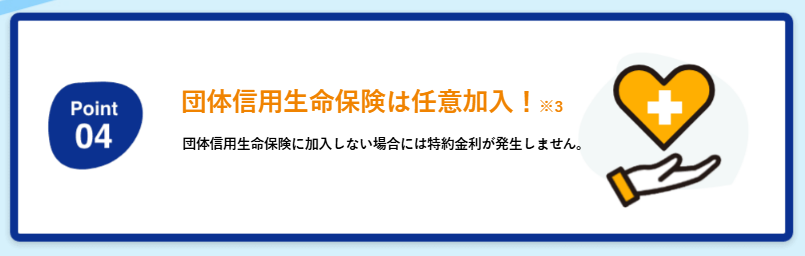

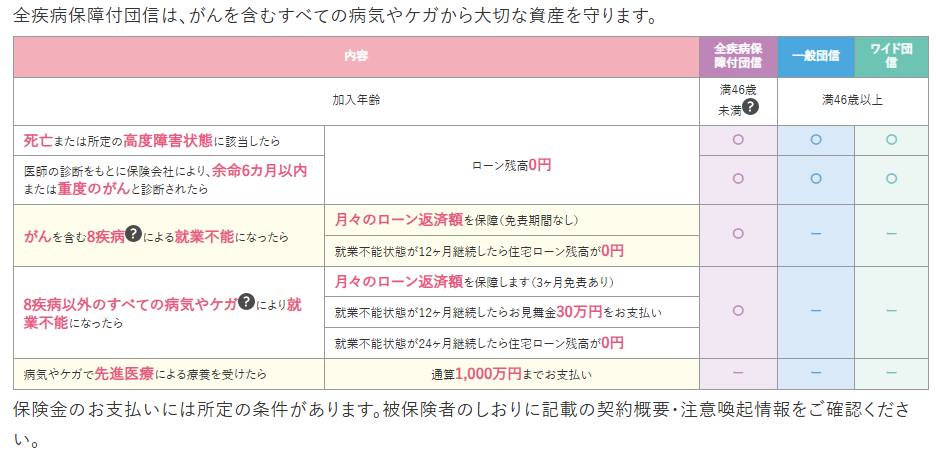

次に、東京スター銀行の預金連動型住宅ローンのメリットでもあり注意点でもある「団体信用生命保険」について解説しておきます。

東京スター銀行の団信は、ワイド団信・がん団信・連生団信などが用意されており、加入するかどうかは任意です。加入する場合は所定の特約金利を負担します(最新の特約金利・保障内容・加入対象年齢は公式でご確認ください)。

団信の内容は他行が提供する団信とそれほど差はありませんが、加入対象となる年齢の幅が広めなのが特徴です。

もちろん、東京スター銀行の団信は任意加入なので、加入しないという選択肢をとることも可能です。当然、加入しなければ特約金利を負担する必要もありません。ですがその場合、法定相続人を1名(ローン完済時に84歳以下)連帯保証人として立てる必要があります。

すでに生命保険などに別途加入していて備えが十分であれば加入しなくても構いませんが、何もしていないのであれば、団信は加入するに越したことはありません。住宅ローンは長期にわたって返済していく商品ですので、もしものときの備えはしっかりと考えておきましょう。

北日本銀行の預金連動型住宅ローン(家族愛Re+)

※北日本銀行の預金連動型住宅ローン(新・家族愛)はいったん終了しましたが、こちらも2025年9月に「家族愛Re+(リプラス)」として提供を再開しています。

北日本銀行は、岩手県を中心に営業している銀行で、「住宅ローンASUMO預金連動型プラン 家族愛Re+(リプラス)」という預金連動型住宅ローンを提供しています。

2026年2月時点では、基準となる住宅ローンの金利は3.125%で、預金として預け入れている部分については円普通預金と同様に0.001%相当が適用されるとされています(最新の金利は北日本銀行の公式サイトでご確認ください)。この商品のメリットは、5口座まで家族口座を登録でき、家族口座の預金の50%が連動する預金にカウントされることです。ご両親やご家族が多額の金融資産を保有しているようなご家庭で活躍する可能性があります。

北日本銀行の預金連動型住宅ローン(家族愛Re+)を利用するときに注意したいのは、東京スター銀行とは違って「安心パックプラス」への加入が必須という点です。

安心パックプラスには、団信のほかに「自然災害サポート」や「ATM利用手数料優遇サービス」などが含まれており、大変手厚い内容となっています。

ただし、全疾病特約付団信の加入年齢の上限がやや低めに設定されている点と、所定の金利負担がある点が少々のデメリットです(加入条件・上乗せ金利は公式でご確認ください)。

もちろん、住宅ローンを利用するうえで団信は欠かせないものですので、加入していて損はありません。決して無駄な出費ではないということだけは覚えておきましょう。

山陰合同銀行の預金連動型住宅ローン

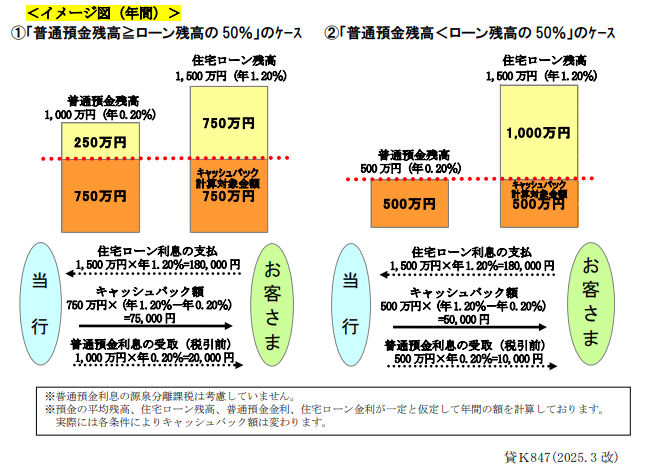

山陰合同銀行の預金連動型住宅ローン「ごうぎん預金連動型住宅ローン」は、普通預金残高に応じて、支払ったローン利息をキャッシュバックします。手元の預金を残したまま、利息負担を軽減させたい方におすすめです。

一般の住宅ローンより金利を年0.2%上乗せしているため、普通預金の平均残高が一定額以上ある場合にメリットを享受できます。(預金が少ない場合は一般の住宅ローンの方が有利となります。)

金利タイプは、金利選択型・2段階固定金利型・変動金利型の3タイプから選べます(最新の金利・条件は山陰合同銀行の公式サイトでご確認ください)。

預金連動住宅ローンをおすすめしたい人

通常の住宅ローンとは異なり、かなり特殊な住宅ローンと言える預金連動型住宅ローン。取り扱う金融機関もかなり限られているため、必ずメリット・デメリットを把握し、ご自身やご家庭に適しているかを判断したうえで選択することをおすすめします。

最後に、結局どのような人におすすめかをまとめておきます。以下のような人には預金連動型住宅ローンはおすすめです。(ネット銀行よりも実質的な費用負担を低減できる条件にできるのであれば、というのが前提です)

- 購入したいマイホームの価格と同じか、それ以上の資金を持っている人

→ 預金を担保にすることで、無理なく低金利で融資を受けられるため安心です。手元資金も維持しやすいメリットがあります。

- 自営業や中小企業の経営者で、手元に資金を残しながらマイホームを購入したい人

→資金を確保しながらマイホームを手に入れられるので、事業資金を圧迫せずに済みます。金利負担も抑えられます。

- 手元資金に流動性を持たせながら、マイホームを低金利で手に入れたい人

→預金を担保にすることで、資金の出し入れが自由でありながら、低金利の融資を受けることができます。教育費や急な出費に備えたい子育て世帯にも向いています。

一方で、預金連動型住宅ローンをおすすめできない人の特徴もまとめていきます。

- 預金をあまり貯められない人

→預金連動型住宅ローンは預金残高に応じて金利が下がる仕組みのため、預金残高が少ない人や、定期的に何度も引き出して貯められない人には恩恵が少なく、一般的な低金利の住宅ローンを選ぶ方が有利な場合があります。

- 住宅ローンの返済を優先したい人

→預金連動型では預金残高が担保として利用されるため、預金を直接的なローン返済には使えません。

「繰り上げ返済を積極的に行いたい」と考えている人には、この仕組みが不便に感じられることがあります。

金融機関によって仕組みや条件が違いますので、複数の金融機関で比較・検討するようにしましょう。金利や手数料は改定されることがあるため、最終的な数値は必ず各金融機関の公式サイトでご確認ください。

マイホーム・住宅ローンに関する関連リンク集

おすすめ住宅ローン一覧

今月のおすすめ特集

- イオン銀行 住宅ローンの評判・メリット・デメリットを徹底解説

- フラット35からフラット35への借り換えシミュレーション

- 住宅ローン固定金利(35年)ランキング|実質金利で詳しく比較!

- 【最新】フラット35金利比較ランキング

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- SBIアルヒ(ARUHI)の住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- ヤフーの住宅ローンは終了|PayPay銀行の住宅ローンの選び方【2026年】

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

- りそな銀行 住宅ローンのメリット・デメリットとは?

- 住信SBIネット銀行の住宅ローンの落とし穴とは?

- SBI新生銀行の住宅ローンの落とし穴やデメリットは?

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

各社住宅ローンの金利速報

サイト更新情報

- 年収500万円の住宅ローン審査基準|4,000万円は借りられる?

- 年収100万円で住宅ローンは組める?フラット35の審査基準を解説

- 三井住友銀行の住宅ローン金利推移【2026年7月更新】

- auじぶん銀行と楽天銀行の住宅ローンを比較!違いとおすすめは?

- 母子家庭・シングルマザーはパートでも住宅ローンを組める?

- auじぶん銀行の住宅ローンに外構費用を組み込める?

- 三井住友銀行の住宅ローンのメリット・評判、デメリットとは?

- 楽天銀行の住宅ローン疾病保障|がん50%保障・全疾病保障が無料付帯

- 楽天銀行の住宅ローン金利はいつ決まる?発表日と最新金利を解説

- がんの5年生存率は64.8%に|住宅ローン返済中の家族の備え方

2026.07.28NEW住宅ローン

2026.07.28NEW住宅ローン

2026.07.28NEW住宅ローン

2026.07.28NEW住宅ローン

2026.07.28NEW住宅ローン

2026.07.27住宅ローン

2026.07.27住宅ローン

2026.07.27住宅ローン

2026.07.27住宅ローン

2026.07.27住宅ローン

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

![]()