みんなの住宅ローンに掲載する情報には金融機関のPR情報が含まれます。

- ソニー銀行の住宅ローン

顧客満足度ランキング上位常連

- 充実した疾病保障(がん団信50、がん団信100、3大疾病保障、生活習慣病保障、ワイド団信)

- がん団信50は無料で利用可能

- 事務手数料がわずか44,000円(税込)~!保証料も無料で初期費用を削減

- AIを活用したスピード審査で仮審査は最短60分で回答

- 借り入れ可能上限金額は2億円まで!

- 変動金利→固定金利、固定金利→変動金利に金利タイプをいつでも変更可能

- ワイド団信利用時の上乗せ金利が年0.2%

ソニー銀行 住宅ローンの概要

ソニー銀行はソニーフィナンシャルグループの一員であるインターネット銀行です。2001年に営業を開始しており、日本のネット銀行の中でも特に長い歴史があります。住宅ローンについては、ネット銀行として初めて取り扱いを開始したのがソニー銀行で、ネット銀行が日本に誕生したころから住宅ローンを提供し続けています。

ソニー銀行の住宅ローンは顧客満足度が非常に高く、オリコンが行う顧客満足度調査やアンケートでも、長年にわたり高い評価を獲得してきました。これは「商品を魅力的にして、それを魅力的だと感じる人に利用してもらう」という戦略を一貫して続けてきた結果だと言えます。マイホームは家族にとって一生に一度の大きな買い物ですから、長く付き合う住宅ローンを安心して任せられるかどうかは、金利と同じくらい大切な視点です。

最近の調査でも、ソニー銀行の満足度の高さを示す結果が発表されていますので紹介します。

「オリコン顧客満足度®」調査の住宅ローン版の最新結果が2025年8月に発表されました。

総合1位はイオン銀行の住宅ローンが獲得しました!イオン銀行の1位獲得は初となります。2位はソニー銀行の住宅ローンで、3位にSBI新生銀行、続いて楽天銀行とauじぶん銀行がランクインしています。

上位の銀行間の得点はかなりの僅差で、いずれも高い顧客満足度を得ていることがわかります。

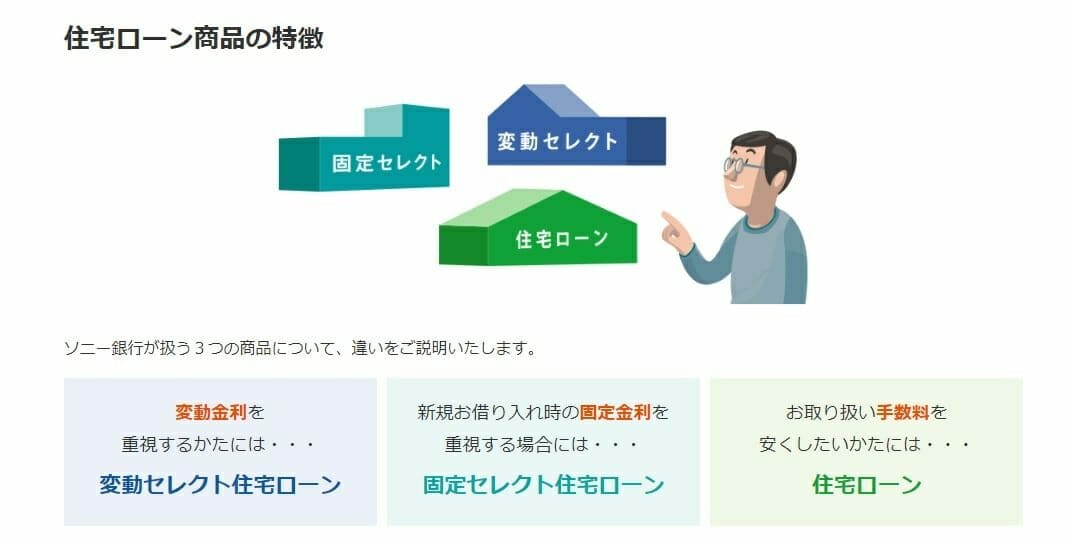

ソニー銀行の住宅ローンは、保証料が無料なだけでなく、通常の住宅ローンなら事務手数料も一律44,000円(税込)と安いため、初期費用をとにかく抑えたいご家庭は、借入先の候補に加えておきたい銀行です。住宅購入時は引っ越しや家具・家電などの出費も重なるので、初期費用を抑えられるのは家計にとって大きな助けになります。一方で、初期費用よりも金利の低さを優先したい場合には、変動セレクト住宅ローン・固定セレクト住宅ローンも用意されています。

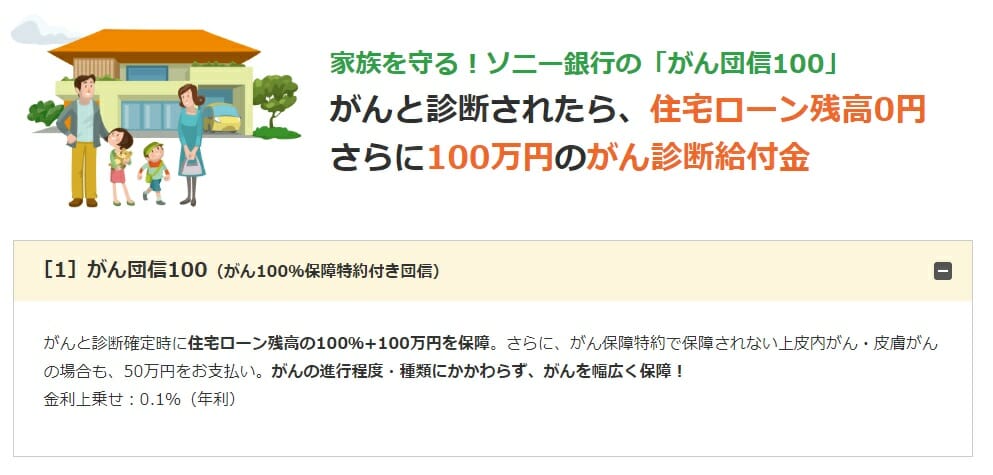

がん100%保障特約付き団信について

ソニー銀行では、2018年10月に疾病保障団信をリニューアルしています。

がん団信100が年+0.10%、3大疾病保障と生活習慣病(11疾病)が年+0.2%で付帯可能です。いずれも他行より金利の上乗せ幅を抑えているため、疾病保障が手厚い住宅ローンを希望する場合、ソニー銀行はより有利に利用できる商品になっています。万一のときに住宅ローンの返済が止まる安心は、小さなお子さまがいるご家庭ほど心強いものです。

がん100%保障特約付き団信では、がんと診断されると住宅ローン残高がゼロになるとともに、100万円のがん診断給付金を受け取れます。加えて、がん先進医療で通算2,000万円、がん保障特約で保障されない上皮内がん・皮膚がんでも50万円を受け取ることができ、がんの進行程度・種類にかかわらず幅広く保障されます。年+0.10%の上乗せで100%のがん保障と診断給付金を受け取れる充実ぶりは特筆すべき点です。

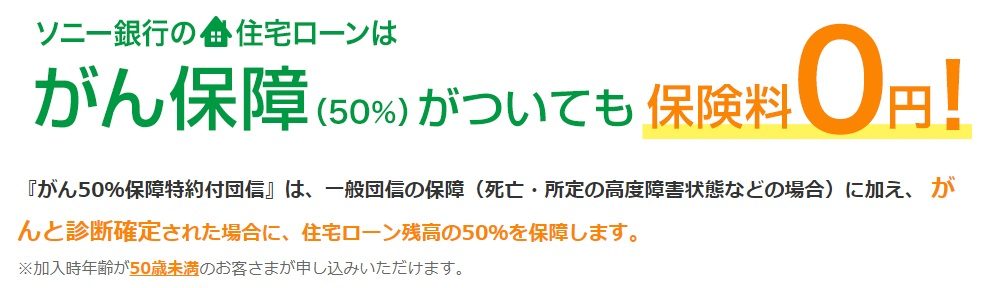

【無料付帯】がん50%保障特約付き団信について

ソニー銀行が住宅ローンに無料で付帯しているのが、がん50%保障特約付き団信です。名前のとおり、がんと診断確定したときに住宅ローン残高の50%が保障されます(借入時の年齢が満50歳未満の方が対象)。

引受保険会社はクレディ・アグリコル生命保険で、上乗せ金利なしで付帯できる保障として、他のネット銀行に先んじて充実させてきました。

がん100%保障は有料なので二の足を踏むという方には、保険料無料のこちらの団信から検討するのがおすすめです。家計の負担を抑えつつ、最低限のがん保障を備えられます。

団信、保証料、事務手数料について

変動セレクト住宅ローン・固定セレクト住宅ローン・通常の住宅ローンは、いずれも団信・保証料が無料です。

事務手数料は、変動セレクト住宅ローンと固定セレクト住宅ローンが借入金額の2.20%(税込)、通常の住宅ローンは一律44,000円(税込)となっています。金利の低さを取るか初期費用の安さを取るかで、ご家庭の資金計画に合わせて選べます。

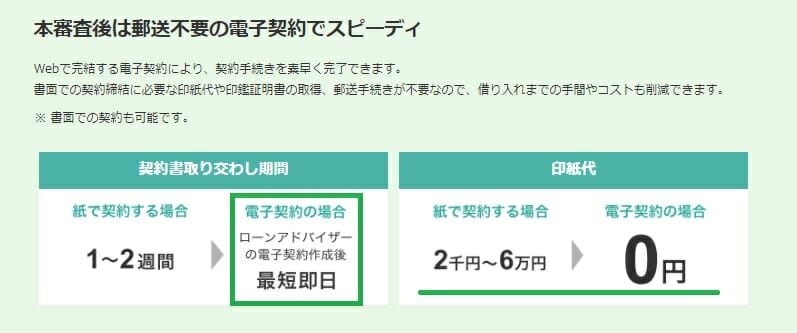

また、ソニー銀行では住宅ローンの契約書を電子化しており、契約書に収入印紙を貼る必要がありません。このため印紙税(数万円)を節約できます。

ワイド団信について

健康上の理由で一般団信に加入できない場合でも、引き受け条件を緩和した「団体信用生命保険(ワイド団信)」(引受保険会社:クレディ・アグリコル生命保険株式会社)を用意しているため、ソニー銀行なら加入できる場合があります。

一般的な金融機関ではワイド団信の上乗せは年0.3%ですが、ソニー銀行の住宅ローンなら年0.2%の上乗せで利用できます。

この上乗せ金利の差は想像以上に大きく、3,000万円の借り入れであれば35年で約53万円の節約につながるほどです。持病があってマイホームをあきらめかけている方も、まずは相談してみる価値があります。

毎月中旬に翌月の金利を発表

透明性の高いサービス・経営姿勢について

ソニー銀行は以下の経営理念を掲げています。企業理念は「口だけ」「カッコだけ」になりがちで、経営者が変わるたびに変わってしまうこともありますが、ソニー銀行は一貫して取り組んでいる印象があります。

- フェアである

- 日本経済の新たな成長に貢献する

- 優れた資産運用ツールを提供する

- IT技術を最大限活用する

- 一人ひとりのお客さまのためのサービスを提供するより有利な商品、よりよいサービスを提供する

- インターネットを使った金融サービスのためのインフラを整備する

- 自由豁達で愉快な業務環境を整備する

高い評価を得ているソニー銀行の住宅ローンの基礎には、このような経営理念があると言えるでしょう。

家族で検討するときのよくある質問(FAQ)

Q. 初期費用を抑えたい場合、どのタイプを選べばよいですか?

A. 初期費用を最優先するなら、事務手数料が一律44,000円(税込)の「通常の住宅ローン」が向いています。逆に、長く借りるほど効いてくる金利の低さを重視するなら、事務手数料は借入金額の2.20%(税込)になりますが「変動セレクト・固定セレクト」を検討するとよいでしょう。借入額・返済期間で総額が変わるため、両方を試算して比べるのがおすすめです。

Q. 共働き世帯でも借りられますか?

A. 安定した収入があり、年収などの条件を満たせば利用できます。世帯で借りる場合は無理のない返済額にすることが大切で、教育費が増える時期も見据えて、手取りに対する返済負担率に余裕を持たせておくと安心です。

Q. 健康に不安があっても申し込めますか?

A. 一般団信に加入できない場合でも、上乗せ年0.2%のワイド団信で加入できる可能性があります。まずは仮審査で相談してみましょう。

※団信の保障内容・上乗せ金利・適用金利は改定されることがあります。最新の内容は必ずソニー銀行公式サイトでご確認ください。

ソニー銀行の利用者評価・口コミ・レビュー

今回は、私のソニー銀行住宅ローン借り入れの経緯について述べます。

私は、家族構成の変化や資産を残すといった背景から、大阪府大阪市北区へマンションの1部屋を購入することにしました。物件価格は2000万円で頭金を300万用意しておりましたので、ローン借入額は1700万で35年返済契約をいたしました。

前置きはこの辺りで、なぜソニー銀行を選んだのか、について触れていきましょう。そもそも今回の審査申し込みは、ソニー銀行のみしか行いませんでした。理由は、1社目で借入が決定したからです。私は、事前にネット情報や知人の情報等を集めていました。やはり安い買い物ではありませんし、少しでもリスクを減らしたいといった背景から情報収集には労力を惜しみませんでした。その結果、トータル的な評価でソニー銀行を選び、成約に至りました。少しですが、評価ポイントについてご紹介いたします。

まず1つ目は、金利の安さです。高価格の借入となりますので、できる限り支払額を抑えられることはメリットとなりました。また、私の場合頭金が僅かばかりは用意がありましたので、さらに金利の引き下げをしていただきました。(特典がなくても、十分低金利です)2つ目は、金利プランの乗り換え自由です。当時はアベノミクスの経済効果もあり今後の金利上昇(変動)も懸念されていたため、経済の流れに応じた金利プランを選択できる点も評価できました。知識の乏しい方でも、金利プランの変更等の相談にも乗っていただける点も素人にはメリットではないでしょうか。

一生に一度の買い物だと思います。決して安くはない買い物ですので、できる限り出費を抑えられる点でソニー銀行はお勧めできます。

私は、家族構成の変化や資産を残すといった背景から、大阪府大阪市北区へマンションの1部屋を購入することにしました。物件価格は2000万円で頭金を300万用意しておりましたので、ローン借入額は1700万で35年返済契約をいたしました。

前置きはこの辺りで、なぜソニー銀行を選んだのか、について触れていきましょう。そもそも今回の審査申し込みは、ソニー銀行のみしか行いませんでした。理由は、1社目で借入が決定したからです。私は、事前にネット情報や知人の情報等を集めていました。やはり安い買い物ではありませんし、少しでもリスクを減らしたいといった背景から情報収集には労力を惜しみませんでした。その結果、トータル的な評価でソニー銀行を選び、成約に至りました。少しですが、評価ポイントについてご紹介いたします。

まず1つ目は、金利の安さです。高価格の借入となりますので、できる限り支払額を抑えられることはメリットとなりました。また、私の場合頭金が僅かばかりは用意がありましたので、さらに金利の引き下げをしていただきました。(特典がなくても、十分低金利です)2つ目は、金利プランの乗り換え自由です。当時はアベノミクスの経済効果もあり今後の金利上昇(変動)も懸念されていたため、経済の流れに応じた金利プランを選択できる点も評価できました。知識の乏しい方でも、金利プランの変更等の相談にも乗っていただける点も素人にはメリットではないでしょうか。

一生に一度の買い物だと思います。決して安くはない買い物ですので、できる限り出費を抑えられる点でソニー銀行はお勧めできます。

今月のおすすめ特集

- フラット35からフラット35への借り換えシミュレーション

- 住宅ローン固定金利(35年)ランキング|実質金利で詳しく比較!

- 【最新】フラット35金利比較ランキング

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- SBIアルヒ(ARUHI)の住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- ヤフーの住宅ローンは終了|PayPay銀行の住宅ローンの選び方【2026年】

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

- りそな銀行 住宅ローンのメリット・デメリットとは?

- 住信SBIネット銀行の住宅ローンの落とし穴とは?

- SBI新生銀行の住宅ローンの落とし穴やデメリットは?

- イオン銀行の住宅ローンの評判・メリット・デメリットとは?

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

各社住宅ローンの金利速報

サイト更新情報

- 広がる住宅ローンの選択肢|金利上昇時代の銀行選びを家族目線で解説

- 携帯・電気・ネット・TVとセットで割引になるauじぶん銀行「住宅ローン金利優遇割」を解説

- フラット35の借り換え手数料を徹底比較【2026年7月】

- 【2026年7月最新】イオン銀行の住宅ローンのキャッシュバックキャンペーンについて

- 【2026年7月最新】PayPay銀行の住宅ローンのキャンペーンコードについて

- 【2026年7月最新】住信SBIネット銀行の住宅ローンのキャンペーンコードとは?

- auじぶん銀行の住宅ローンキャンペーン。キャンペーンコードは?/2026年7月

- SBIアルヒ住宅ローンの電子契約・ネット完結|印紙代節約と注意点

- auじぶん銀行の住宅ローン「6つの0円」を家計目線でやさしく解説

- 三井住友信託銀行の住宅ローン審査は厳しい?条件と金利の仕組みを解説

2026.07.06

2026.07.03

2026.07.03

2026.07.03

2026.07.03

2026.07.03

2026.07.03

2026.07.03

2026.07.03

2026.07.03

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

Copyright © Izit Inc. 2013 - 2025

Copyright © Izit Inc. 2013 - 202