SBI新生銀行の住宅ローンの落とし穴やデメリットは?

みんなの住宅ローンに掲載する情報には金融機関のPR情報が含まれます。

2026年5月28日

SBI新生銀行の住宅ローンの落とし穴やデメリットは?

SBI新生銀行とは、旧日本長期信用銀行が生まれ変わってできた銀行です。

インターネットバンキングの振込手数料無料化や24時間対応のATMなどを業界に先駆けて導入し、2023年1月にはSBIグループの傘下となって現在の名前に変更されました。

そんなSBI新生銀行ですが、銀行口座だけでなく提供している住宅ローンも人気で、特に「金利の低さ」は多数のユーザーから支持を得ています。

これまで、日本の住宅ローン業界を引っ張ってきたネット銀行が住宅ローンの金利を大幅に引き上げています。すでに「ネット銀行の住宅ローンの金利は低い」といは言えない状況になっています。そんな中で、目立っているのがSBI新生銀行の住宅ローンで、変動金利タイプの金利は年0.990%~と引き続き低金利の住宅ローンを提供しています。変動金利で1%を超える金融機関がどんどん増えているなか、SBI新生銀行の注目度は一気に高まっています。

- 変動金利タイプは年0.990%~(金利優遇プログラム適用時)

- 固定金利タイプの金利も魅力的。

- 新規借り入れ・借り換えに対応。

住宅ローンを選ぶ際、金利や団信の加入条件などを複数の金融機関と比較して決める人が多いかと思います。もちろん、金利を比較して住宅ローンを選ぶことは間違いではありませんが、金利の低さも踏まえたうえでさらに気を付けないといけないのが「住宅ローンの諸費用」です。

住宅ローンには、ローンそのもの以外にも「事務手数料・保証料・団信保険料」などといった、手続きする上で発生する諸費用が様々あります。

一般的にこれらの費用のことを”住宅ローンの諸費用”と言いますが、住宅ローンを選ぶ際は金利だけでなく”住宅ローンの諸費用”も考慮して比較するのがベストです。

SBI新生銀行の住宅ローンの場合、金利自体は確かに安いのですが、事務手数料が申し込み金額の2.20%(税込)かかる事務手数料定率型となっています。そのため、住宅ローンの借り入れ金額によっては事務手数料だけで数百万円にもなることもありますので注意したいところですね。

これまで、日本の住宅ローン業界を引っ張ってきたネット銀行が住宅ローンの金利を大幅に引き上げています。すでに「ネット銀行の住宅ローンの金利は低い」といは言えない状況になっています。そんな中で、目立っているのがSBI新生銀行の住宅ローンで、変動金利タイプの金利は年0.990%~と引き続き低金利の住宅ローンを提供しています。変動金利で1%を超える金融機関がどんどん増えているなか、SBI新生銀行の注目度は一気に高まっています。

- 変動金利タイプは年0.990%~(金利優遇プログラム適用時)

- 固定金利タイプの金利も魅力的。

- 新規借り入れ・借り換えに対応。

目次

この特集記事ではSBI新生銀行の住宅ローンの落とし穴やデメリットについて解説しています。この記事ではSBI新生銀行の住宅ローンの最新の金利やメリットについてはあまり触れていませんので、こちらのページや公式サイトなどで事前に確認しておくようにしてください。

SBI新生銀行の住宅ローンの直近の動き

以下にSBI新生銀行の住宅ローンの主な動きなどをまとめてみましたので参考にしてください。

- 2019年7月にそれまで評判が悪かった「変動金利が半年後に金利があがる」という商品性を廃止(基準金利が変わらなければ当初金利が継続する、普通の変動金利の住宅ローンになった)

- 2020年7月以降、20年固定・35年固定の固定金利タイプの金利が非常に魅力的に。

- 事務手数料・不動産仲介手数料・火災保険料などの諸費用を住宅ローンに組み込み可能に

- リフォーム・リノベーション資金の借り入れも可能

- 2020年8月にはリバースモーゲージ型住宅ローンの取り扱いを開始

- 2020年12月より電子契約に対応開始

- 2021年2月に全国の住宅ローンセンター(本店・東京・横浜・名古屋・梅田)の営業を終了

- 2021年3月より3億円までの融資に対応開始

- 2021年4月から審査の結果次第で全国保証株式会社の保証が付いた住宅ローンを提案するように

- 2021年6月から同性パートナーとの住宅ローン利用可能に(収入合算、ペアローン、担保提供)

- 2022年3月からがん団信スタート(年0.1%の上乗せで利用可能)

- 2023年8月から事前審査・AI事前審査を開始

- 2024年1月に「手数料定率型」と「手数料定額型」の住宅ローンの提供を開始

- 2024年11月に手数料定額型に一本化

SBI新生銀行のパワースマート住宅ローンの特徴

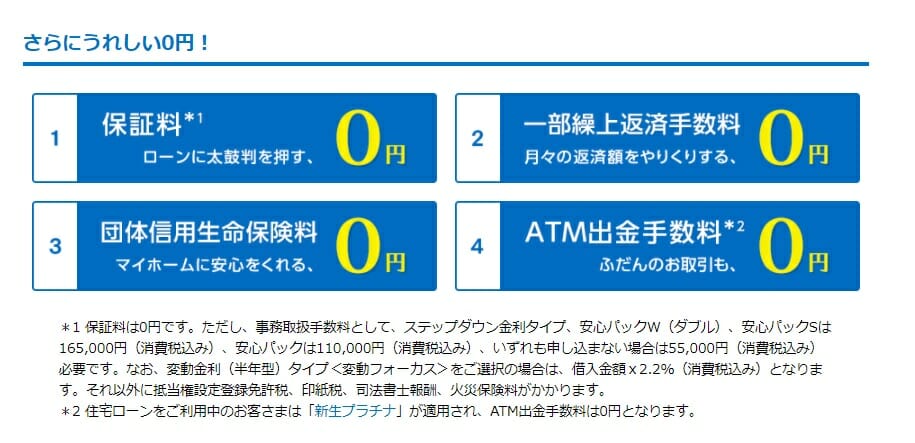

SBI新生銀行の住宅ローンには様々な独自のサービスがあります。詳しくは後述しますが、SBI新生銀行の住宅ローンの最大の特徴は、金利の低さと保証料・一部繰上返済手数料などの余計な費用がかからないという2点です。

※事務手数料が2.20%(税込)かかりますが、保証料・一部繰上返済手数料などのその他の商品性は同じです。また、安心パックが無料で付帯します。

SBI新生銀行の住宅ローンの落とし穴

事務手数料に注意

SBI新生銀行の住宅ローンの落とし穴・デメリットは、事務手数料が2.20%(税込)かかるという点です。2026年5月のSBI新生銀行の住宅ローンの変動金利に適用される金利は年1.080%(手数料定率型)です。新規借入限定で借入金額が物件購入価格および建築請負価格の合計額の90%以内の場合、1.060%(2026年5月)と金利が優遇されます。

メガバンクや地方銀行の住宅ローンで必要になることが多い保証料は金利に換算するとざっくり年0.2~0.3%です(保証料は金融機関によって違いますし、審査で変わることがあります)。

SBI新生銀行の年1.080%(2026年5月適用金利)は、事務手数料や保証料が高い金融機関が年0.41%で提供しているのと同等の価値ある水準の金利だ、という点も忘れないようにしましょう。

それに、地方銀行やメガバンクでは0.6%~1.0%の変動金利の住宅ローンを提供しているケースがたくさんあります。それらの住宅ローンの金利・事務手数料・保証料をしっかりと比較すると、SBI新生銀行の住宅ローンはかなり魅力的なことがわかります。

2019年6月までのSBI新生銀行の住宅ローンの変動金利には、半年後に金利が上がるという大きな落とし穴がありました。しかし、2019年7月に商品性が改善されてこの落とし穴はなくなっています。

相談・手続きについて店舗対応は終了、ネット完結型に移行

住宅ローンは長期的に返済を行う商品性なので、契約内容や手続きなどは店舗で直接話を聞きたいという人も多いかと思います。ですが、SBI新生銀行の住宅ローンは2021年2月以降、店舗での住宅ローンの契約手続きや対応を終了しています。

SBI新生銀行自体は主要都市に店舗を出店している銀行ですが、住宅ローンに関してはインターネット銀行と同じくネット上での手続きフローを採用しています。そのため、店舗で直接話を聞かないと不安だという人は注意しましょう。

なお、最近では京橋や仙台・岐阜・松山などに住宅ローンのビデオ相談ができる無人店舗を開店しています。完全な対人相談ではないものの、少しでも不安を和らげたい方などはこういった無人店舗を利用するのもいいかもしれません。

物件価格の100%融資は難しい?

SBI新生銀行の住宅ローンでは、借り入れ上限金額が「SBI新生銀行が指定する不動産評価会社による担保評価額の100%以内」と定められていましたが、2019年7月の商品説明書からは「100%以内」という説明がなくなっています。

商品説明書から記載が消えたからと言って100%融資してもらえることが保証されたわけではありませんが、わざわざ商品説明書から「100%以内」という重要な言葉を消すということは、審査基準が以前と比べて変更されていると考えるのが自然です。

もちろん、100%以内という言葉が消えたからと言って、具体的に審査基準が緩くなっていることを実証できるものはありません。ただ、基準変更で100%融資が可能になったのであれば、インターネット上にある「SBI新生銀行は満額融資してくれない」というようなマイナスの口コミや評判も、ある程度は改善されていると考えてもいいでしょう。

外国人でも利用しやすい

SBI新生銀行の住宅ローンは、外国人でも利用しやすいことも特徴の1つです。

SBI新生銀行では、住宅ローンだけでなく普段使いの口座としても外国人が使いやすい銀行サービスを提供しています。

つなぎ融資は一部に対応

「つなぎ融資」とは、住宅が完成するまでの間にかかる必要な資金を一時的に借りることができる融資です。

新築や建て替えの場合、工事の進捗に応じて様々な支払いが発生しますが、住宅ローンは物件が完成してから融資されるため完成までにかかる費用は自分で用意して支払わなければいけません。そういった住宅が完成するまでの間の資金不足を補うのが「つなぎ融資」です。

SBI新生銀行は、2020年1月から「つなぎ融資」に少しだけ対応しています。

「少しだけ」という消極的な表現がついてしまうのは、SBI新生銀行のつなぎ融資は「土地の取得金」にしか対応していないというのが理由です。

とはいえ、SBI新生銀行の土地だけに対応しているつなぎ融資は、融資事務手数料が無料になっています。

しかも、当初固定金利タイプ(1年)の金利が適用されるので、つなぎ融資とは思えないぐらいの低金利で利用することができます。都市部に注文住宅でマイホームの建築を考えていて、建物分の着工金や中間金が自己資金で充当できる人などにとっては、かなり魅力的な利用条件です。

なお、金利水準は上がってしまいますが、グループ会社の「アプラス」が提供しているつなぎ融資を使えば土地購入代金に加えて、建物建築の着工金・中間金等のつなぎ資金にも対応できます。つなぎ融資の条件については考えすぎず、まずは審査に通るのかを確認するために申し込むと良いでしょう。

仮審査が無い(審査結果を知れるまで時間がかかる?)

一般的に住宅ローンは、本審査の前に事前審査・仮審査などと呼ばれる簡易的な審査があります。一方でSBI新生銀行の住宅ローンの場合は、WEBで住宅ローンの申し込みを完了した後すぐに本審査へと進みます。要するに、SBI新生銀行の住宅ローンには「仮審査」がないということです。

もちろん、住宅ローンにおける本審査は仮審査や事前審査と比べると時間がかかります。ただ、仮審査の場合も結果がすぐに出るわけでもなく、実際は仮審査と本審査は同様の時間がかかると思っておいたほうがいいでしょう。

いきなり本審査に進むとなると不安な点も多いですが、逆に考えるとSBI新生銀行では一番時間がかかる「本審査」だけで済むという利点もあります。本審査ですので、この本審査に通過さえすれば、それ以降は追加の審査はありません。仮審査も事前審査も本審査と同じくらい時間がかかることを考えると、審査の手続き面は比較的シンプルな住宅ローンともいえるでしょう。

比較したときに金利が高い(でも実際はそこまで高くない)

冒頭でも説明した通り、SBI新生銀行の住宅ローンは他のネット銀行の住宅ローンと比べると金利が高く設定されているように見えます。

ただ、SBI新生銀行の住宅ローンは「住宅ローンを借り入れ時にかかる費用をできるだけ少なくすることで、住宅ローン全体の総返済額を抑える」というのがコンセプトとなっています。つまり、諸費用がかなり安く抑えられている分、表面上の金利が高くなっているという訳ですね。そういったSBI新生銀行のねらいを理解しながら、他の住宅ローンと比較するといいでしょう。

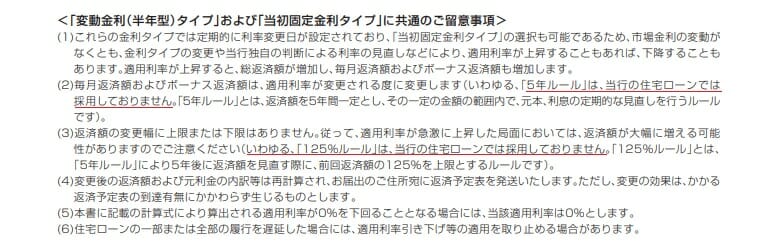

5年ルール、125%ルールがない

SBI新生銀行では、住宅ローン金利が変動しても5年間は返済額を一定とする「5年ルール」や、5年ルールによって金利を見直す場合の月々の返済額を上限125%までとする「125%ルール」を採用していません。その代わり、急激な住宅ローン金利の上昇があった場合に、SBI新生銀行の住宅ローンでは変動金利の場合、6ヶ月ごとに急激に金利が上昇する可能性がある商品設計となっています。

現状ではあまり想定できませんが、

もちろん、5年ルールや125%ルールがあるからといって「良い」か「悪い」かは一概に言えませんが、もし今後、急激な金利上昇がある場合には返済額も急激に上昇するため注意しましょう。

エントリーが必要なキャンペーンのチェックを忘れずに

SBI新生銀行では、恒常的に住宅ローン契約でお得なキャンペーンを実施しています。

過去には期間限定のキャンペーンで、Amazonギフト券のプレゼント企画やANAマイレージのプレゼントといった企画も存在していました。今行っているキャンペーンで、無理なく条件を満たせるものがあるなら検討してもいいかもしれません。

新生ステップアッププログラムでプラチナステージが適用

「新生ステップアッププログラム」とは、対象の銀行取引や預金残高などに応じて特典が増える優遇プログラムです。口座残高が増えるごとにステージがあがり、ATM利用手数料や振込手数料の無料回数が段階的に増加します。 ステージは、スタンダード・シルバー・ゴールド・プラチナ・ダイヤモンドの5段階あります。

住宅ローンを利用していると、それだけで新生ステップアッププログラムのプラチナステージが適用されるため、他行宛ての振り込み(月間10回まで)や海外への送金(月1回まで)が無料になったり、外貨両替手数料などといった優遇を受けることができます。

住宅ローンを利用しながら生活の中で少しでもお得を感じたいという人にもぴったりです。

ワイド団信の取り扱いがない

住宅ローンを利用するときに加入を求められる「団体信用生命保険(団信)」ですが、その加入条件を緩和した団体信用生命保険が「ワイド団信」です。

ワイド団信は、病歴や持病(高血圧、うつ病、糖尿病など)がある方でも加入できる可能性のある団信で、地銀・メガバンク・ネット銀行などで導入が進んでいます。ですが、SBI新生銀行では現時点でこのワイド団信の取り扱いがありません。

もちろん、健康状態に自信があるという方であればSBI新生銀行が提供している一般的な団信でも構いませんが、自身の健康状態に不安があるという方にとってワイド団信の有無は特に注目しておきたいポイントです。SBI新生銀行に限らず、各金融機関が取り扱っている団信の内容や加入条件はしっかりと把握しておきましょう

3億円までの融資に対応

SBI新生銀行では、2021年3月から借り入れ可能金額が3億円まで引き上げられています。1億円以上の融資に対応をしている住宅ローンはいくつかありますが、借入額に比例して事務手数料や保証料が決まる住宅ローンと違って、SBI新生銀行の住宅ローンはこうした諸費用を固定化できるので高額借り入れ時の有力候補と言えます。

※ただし、団信は2億円までしか付帯されません。これを超える借り入れを行う場合には自己負担で団信に加入する必要があるので、申し込み後にSBI新生銀行の専門スタッフに相談しましょう。

審査基準に関する落とし穴

SBI新生銀行の住宅ローンの審査基準で注意しておきたいポイントを解説しておきます。

| 審査基準 | コメント・落とし穴 | |

|---|---|---|

| 年齢 | 申し込み時の年齢:満20歳以上満65歳未満 完済予定日の年齢:満80歳未満 |

高齢でも利用しやすい基準と言える |

| 勤続年数 | 連続した就業2年以上 | 休職期間がなければ良いので転職していても問題ない |

| 年収 |

前年度の税込み年収が300万円以上 (自営業の場合、2年平均300万円以上の所得) |

年収制限は普通 |

| 雇用形態 | 正社員、契約社員、自営業、公務員など | 派遣社員はNG |

| 健康状態 | 団信加入必須 | ワイド団信の取り扱いはなし |

| 物件関連 | SBI新生銀行所定の不動産鑑定会社による担保評価 | 担保評価は厳しめ |

SBI新生銀行の住宅ローンの種類

次にSBI新生銀行の住宅ローンの種類を一覧形式で確認しておきましょう。SBI新生銀行では様々な住宅ローンを提供していますが、基本となる住宅ローンは1つです。基本商品にどんなサービスをセットするかで住宅ローンの事務手数料が増減したりします。

基本商品の事務手数料はわずか55,000円(税込)で、セットするサービスによって最大で165,000円(税込)になります。

| 商品名 | 事務手数料(税込) | 特徴 |

|---|---|---|

| パワースマート住宅ローン(手数料定額型) | 55,000円 | SBI新生銀行の住宅ローンの基本商品。「保証料無料」「団信保険料」「一部繰上返済手数料無料」などは全商品共通。 |

| パワースマート住宅ローン(通料定率型) | 融資額×2.20% | 各金利タイプの金利が低い代わりに事務手数料が高く設定されている。安心パックの利用手数料は含まれているので安心パックは無料で利用可能。 |

| 安心パック | 110,000円 | 特定の疾病によらず、介護状態に備えることができる「安心保障付団信(団体信用介護保障保険)」が無料で付帯。 |

| 165,000円 | 金利が段階的に下がっていくことが確定している住宅ローン。 |

安心保障付団信について

安心保証付団信は、特定の怪我や病気にかかわらず、要介護3以上に認定された際に保険金が支払われ住宅ローンが完済できる団信です。病気やケガの原因は問いませんので、住宅ローン返済期間中の安心感が高まるのは言うまでもありません。

フラット35やフラット35Sの取り扱いはない

他の銀行では、自社の住宅ローンとフラット35の両方を取り扱っていることがあるます。一方で、SBI新生銀行が取り扱う住宅ローンはSBI新生銀行独自の住宅ローンだけで、フラット35の取り扱いはありません。

ふらっと35の利用を考えていた人は注意しましょう。

とはいえ、SBI新生銀行はフラット35よりもオトクな手数料・金利水準で長期固定金利タイプの住宅ローンを提供している数少ない金融機関なので、フラット35を探している人もSBI新生銀行の住宅ローンをぜひチェックしてみてください。なお、よりお得な条件でフラット35を借りたいと考えている人は、アルヒのフラット35を併せてチェックしておくことをおすすめします(SBI新生銀行は手数料がとにかく安い)

リフォーム資金の取扱いが珍しい

SBI新生銀行の住宅ローンの住宅の購入時、もしくは借り換え時に実施したリフォーム資金を住宅ローンと上乗せして借りることが可能です。

リフォームローン単体の金利水準よりも圧倒的に低い金利でリフォーム資金を用意できることになります。また、リフォーム資金を別途返済する必要がなくなるので、毎月の支出を抑えることができます。

まとめ

SBI新生銀行の住宅ローンは諸費用の安さと多彩なサービス内容が魅力の住宅ローンです。2026年5月も、ネット銀行やフラット35と同等かそれ以上ともいえる魅力的な金利・サービス内容と言えます。

今の日本の住宅ローン業界では「変動金利タイプ」の住宅ローンを利用する人が大多数を超えていますので、SBI新生銀行の住宅ローンの金利も変動金利に注目してしまいがちですが、SBI新生銀行の住宅ローンの場合、「20年固定」「35年固定」の金利タイプにも注目すべきで、手数料定額型の場合、「手数料が定額(低額)」であることを考えると固定金利タイプの住宅ローンとして最もおトクな金利設定になっていると言っても言い過ぎではないほどです。

また、2022年3月から取り扱いを開始している「がん団信」は、金利上乗せ年0.1%で利用できるのは大きな魅力です。ぜひ、申込候補の住宅ローンと手数料・保証料・最新金利で比較するようにしてみてください。

なお、SBI新生銀行の住宅ローンに限らず、どんな住宅ローンにも落とし穴やデメリットは存在します。SBI新生銀行のいくつかの注意点やデメリットも存在しています。重要なのは商品性を理解して住宅ローンを申し込むことです。商品性を理解していれば何の問題もないことでも、理解していないと思わぬ落とし穴はまってしまう可能性がありますので、しっかりと理解して申し込みに臨みましょう。

少しでもこの特集ページが皆様の参考になれば幸いです。

SBI新生銀行関連記事

今月のおすすめ特集

- ARUHI 住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- フラット35からフラット35への借り換えシミュレーション

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

- 住宅ローン固定金利(35年)ランキング | 実質金利で詳しく比較!

- 【最新】フラット35金利比較ランキング

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- りそな銀行 住宅ローンのメリット・デメリットとは?

- 住信SBIネット銀行の住宅ローンの落とし穴とは?

- SBI新生銀行の住宅ローンの落とし穴やデメリットは?

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- イオン銀行の住宅ローンの評判・メリット・デメリットとは?

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

- ヤフーの住宅ローンのメリット・デメリット

各社住宅ローンの金利速報

サイト更新情報

- すまい給付金とは?制度の概要と終了後に使える住宅取得支援【2026年版】

- ゆうちょ銀行の住宅ローン|ソニー銀行・SBI新生銀行・ゆうちょフラット35を解説

- 残価設定型の住宅ローンとは?仕組み・メリット・注意点を家族目線で解説

- 【2026年6月最新】イオン銀行の住宅ローンのキャッシュバックキャンペーンについて

- 【2026年6月最新】SBI新生銀行の住宅ローンの請求コードを入手する方法とは?

- 【2026年6月最新】PayPay銀行の住宅ローンのキャンペーンコードについて

- 【2026年6月最新】住信SBIネット銀行の住宅ローンのキャンペーンコードとは?

- 【2026年6月最新】SBIアルヒ(ARUHI)の住宅ローンのキャンペーンコードを入手する方法とは?

- 10年後の住宅ローン金利を予想/変動金利はどうなる?【2026年6月】

- 携帯・電気・ネット・TVとセットで割引になるauじぶん銀行「住宅ローン金利優遇割」を解説

2026.06.20

2026.06.20

2026.06.20

2026.06.17

2026.06.17

2026.06.17

2026.06.17

2026.06.17

2026.06.16

2026.06.16

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

Copyright © Izit Inc. 2013 - 2025

Copyright © Izit Inc. 2013 - 202