イオン銀行の住宅ローン審査は厳しい?ゆるい?/審査に落ちた場合の対策は?

みんなの住宅ローンに掲載する情報には金融機関のPR情報が含まれます。

2023年10月27日

イオン銀行の住宅ローン審査は厳しい?ゆるい?/審査に落ちた場合の対策は?

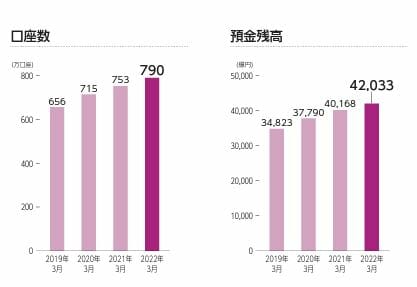

イオン銀行は全国イオンモールの中に銀行店舗を作って店舗を増やしながら順調に口座数を増やしています。口座数は2022年3月末時点で790万口座、預金残高も順調に増えていて4兆円を超えています。店舗数は140程度で全国の主要都市や地方都市に出店しています。

目次

- 1 イオン銀行の住宅ローンの審査は厳しい?審査に落ちる?

- 2 イオン銀行の住宅ローンについて

- 3 イオン銀行の住宅ローンの審査に落ちたら

- 4 イオン銀行の住宅ローンの審査基準のまとめ

- 5 イオン銀行の住宅ローンについて

- 6 イオン銀行の住宅ローンの特徴

- 7 イオン銀行の住宅ローンがさらにお得に!

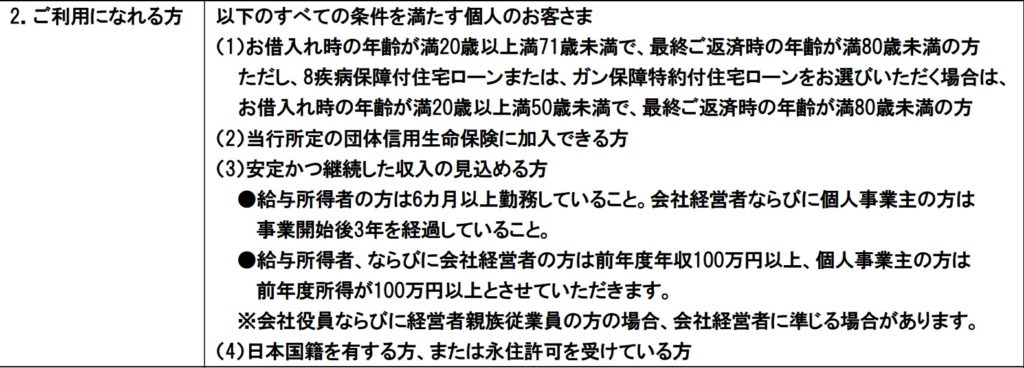

- 8 イオン銀行の住宅ローンの審査基準(利用できる人)

- 9 イオン銀行の住宅ローンの審査基準(資金用途)

- 10 イオン銀行の住宅ローンの審査基準(借入金額)

- 11 収入合算・ペアローンにも対応!

- 12 イオン銀行の住宅ローンの審査期間について

- 13 イオン銀行の住宅ローン審査の必要書類について

- 14 イオン銀行の住宅ローン審査結果の有効期間は?

- 15 イオン銀行の住宅ローン事前審査の個信

- 16 イオン銀行 住宅ローンの評判・クチコミは?

- 17 イオン銀行の住宅ローンの審査に落ちた時(否決)の対策は?

- 18 イオン銀行の住宅ローン関連記事

イオン銀行の住宅ローンの審査は厳しい?審査に落ちる?

もし、筆者が知人にイオン銀行の住宅ローンの審査は厳しいのか?と聞かれたら、「年収の条件も低いし、かなり利用しやすい審査基準が定められている住宅ローンだと思う」と答えると思います。

団信はイオン・アリアンツというグループ内の生命保険会社を利用していて、他の住宅ローンが採用している大手の生命保険会社と加入基準は異なります。

ただし、イオン銀行のカードローンやクレジットカードで延滞などのトラブルがあった場合、他の住宅ローンの審査に通っても、イオン銀行の住宅ローンの審査に落ちる可能性があります。

イオン銀行の住宅ローンについて

イオン銀行の住宅ローンは、メガバンクやネット銀行の住宅ローンと比べて利用しやすい審査基準になっていると言われています。

様々な審査基準の中でも特にわかりやすいのが年収に関する審査基準で、一般的な銀行の場合、200万円~400万円ぐらいを最低年収として定める住宅ローンが多い中でイオン銀行の住宅ローンは年収100万円から利用可能としています。

年収100万円≒月10万円ぐらいの収入でも利用できる可能性があるのがイオン銀行の住宅ローンです。

もちろん、住宅ローンの審査は総合的に行われていますし、全ての審査項目の審査基準が甘い住宅ローンは存在しませんが、イオン銀行の住宅ローンはネット銀行やメガバンクの住宅ローンの審査に落ちた人でも利用できる可能性が高いと言われています。それはこの年収基準を確認するだけでもわかりますね。

イオン銀行の住宅ローンの審査に落ちたら

これまで説明してきたように、少なくともイオン銀行の住宅ローンは、審査が厳しい住宅ローンとは言えません。

従って、イオン銀行の住宅ローンの審査に落ちた場合、さらに審査が厳しいと言われるネット銀行の住宅ローンに審査を申し込んでも落ちる可能性が高いと考えておく必要があります。

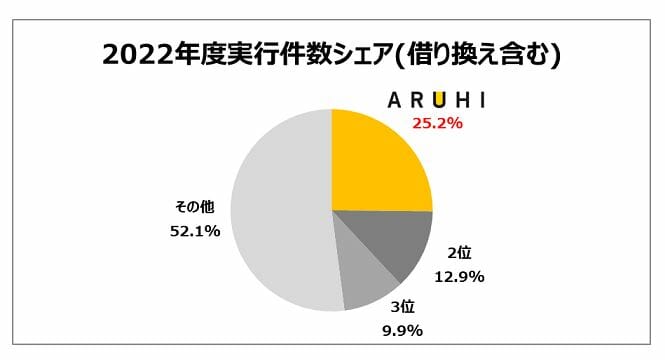

イオン銀行の住宅ローンの審査に落ちた人は、フラット35を検討すると良いでしょう。審査に不安がある人は、店舗で住宅ローンの審査について相談できるフラット35の実行件数シェア1位のARUHIがおすすめです。

また、転職者や外国人でも借りやすく、社長・自営業の方にも積極的に住宅ローンを貸し出しているSBI新生銀行もイオン銀行に代わる申し込み先候補としておすすめです。

さらに不安がある人は、住宅ローンに詳しい専門家に無料で相談できるサービスを利用してみるのもおすすめです。

住宅ローンを相談できる専門家を自分で見つけるのもなかなか難しいですし、信頼できるFPを見極めるのも困難です。おすすめとしては、転職サイトなどでおなじみのリクルートが提供している保険の比較サイト「保険チャンネル」の無料&オンライン(対面でも可能)の利用です。

保険チャンネルという名前ですが、保険だけでなく住宅ローンの相談も無料で受け付けていますし、お金に関する全般的な相談にのってもらえますので、住宅ローンについて相談したい人、お金に関する悩みを抱えている人は、1度利用してみてもよいでしょう。

今なら無料相談するだけでギフト券がもらえますし、大企業のリクルートが提供しているサービスなので、個人で相談する人を探すよりも、より信頼できるFPさんに相談できる可能性が高いでしょう。

イオン銀行の住宅ローンの審査基準のまとめ

細かい説明をする前にイオン銀行の住宅ローンの主な審査基準について先にまとめておきました。以下を確認しておくことでイオン銀行の住宅ローンの審査基準の主な特徴など概要が理解できると思います。

- 借入時の年齢で満20歳以上71歳未満で返済時の年齢が満80歳未満(8疾病保障・がん疾病保障を利用する時は借入時の年齢が満20歳以上50歳未満)

- 団信(団体信用生命保険)への加入は必須

- 給与取得者(公務員・サラリーマンなど)は勤続6か月以上、自営業・個人事業主は事業開始後3年以上経過していること

- 前年度の給与収入(または所得)が100万円以上

- 定期借地には対応していない

- 諸費用(住宅ローンの事務手数料、火災保険料、登記費用、印紙代、不動産仲介手数料、修繕積立基金、水道加入負担金など)の借り入れも可能

- 借り入れ可能金額の上限は1億円(収入・物件価格に応じて)

- 連帯保証人は不要(収入合算利用時の合算者は連帯保証人になる)

- ペアローンやつなぎ融資にも対応

一般的な銀行の住宅ローンの審査基準と比べると、「収入」や「勤続年数」が利用しやすい基準と言えます。

イオン銀行の住宅ローンについて

イオン銀行の住宅ローンは「金利が低い」「イオングループとの連携機能」「契約が数か月先の住宅ローンの金利を確定できる」「審査基準が利用しやすい設定になっている」の4つが大きな特徴の住宅ローンです。2022年に発表されたオリコンの顧客満足度でも数多くの住宅ローンの中で3位を獲得しています。

ネット銀行のauじぶん銀行とソニー銀行に次ぐ3位という順位ですが、「店舗でも積極的に提供している住宅ローンとしては1位」ですし、審査基準を考えるとイオン銀行の住宅ローンの魅力はかなり高いと言えるでしょう。

「オリコン顧客満足度®」調査の住宅ローン版の最新結果が2025年8月に発表されました。

総合1位はイオン銀行の住宅ローンが獲得しました!イオン銀行の1位獲得は初となります。2位はソニー銀行の住宅ローンで、3位にSBI新生銀行、続いて楽天銀行とauじぶん銀行がランクインしています。

上位の銀行間の得点はかなりの僅差で、いずれも高い顧客満足度を得ていることがわかります。

イオン銀行の住宅ローンには、メガバンクや地方銀行よりも低い金利の住宅ローンを、イオン銀行の店舗で専門の銀行員に相談しながら契約できる安心感もありますが、最大の魅力は「イオングループとの連携サービス」が魅力で、「イオン銀行の住宅ローンを利用している人は、イオングループでお得に買い物ができるサービスがセットされています。

イオン銀行の住宅ローンの特徴

契約が半年以上先でも借入金利が確定(今なら2024年6月28日(金)借入分まで)

イオン銀行の住宅ローンは、2023年6月時点で2024年6月28日(金)まで借入分の住宅ローン金利を確定できます。

通常、住宅ローンの金利は申込時ではなく契約時の金利が適用されます。申込時点では金利は確定できず、契約月に決定されます。イオン銀行は、金利をあまり変えずに住宅ローンを提供し続けているのが特徴で、「契約月に金利があがるかも?」と心配する必要はほとんどありません。

また、イオン銀行の住宅ローンほどではありませんが、世の中の金利の変化にあまり左右されないのがSBI新生銀行の住宅ローンです。

住宅ローンの借り入れまで少し時間がある(マンション購入、住宅建築など)場合、イオン銀行やSBI新生銀行のように金利をあまり変更しない住宅ローンにも申し込んでおく、というのは1つの方法です。

店舗で相談可能

最近は低金利のネット銀行の住宅ローンが人気を集めていますが、ネット銀行の住宅ローンの弱点の1つが店舗で相談しにくいことです。

例えば住信SBIネット銀行が関連会社のSBIマネープラザと提携して店舗相談専用の住宅ローン(対面)を提供して住宅ローンの店舗相談サービスにも力を入れたりしていますが、イオン銀行は全国に約140もの店舗があり、専門スタッフに住宅ローンについて相談することができます。サービス性や金利水準はネット銀行の方が魅力的ですが、店舗で相談したい人にとっては魅力的と言えるでしょう。

イオングループでの買い物が5%OFF

3つ目の特徴はイオングループならではのサービスです。イオン銀行の住宅ローンを利用していると、いつでもイオン、マックスバリュー、まいばすけっと、ピーコックなどのイオングループでの買い物が5%OFFになるイオンセレクトクラブのサービスを無料で利用することができます。

これは、近所にイオングループの店舗があって日用品や食料品を買い物に行く機会が多い人にとっては大きなメリットになると思います。

例えば、毎月6万円ぐらいの毎月の生活費や消耗品をイオングループで購入した場合、月3,000円×12か月で年間で36,000円オトクになります。その他にも子供への誕生日やクリスマスなどのプレゼント、家具・家電など少し高額の商品を購入することがあれば、最大で年間5万円程度の割引効果が期待できます。

ただし、買い物しないとメリットが受けられないと考えて、無駄なものまで買ってしまうことの無いように注意して活用しましょう。

イオン銀行の住宅ローンがさらにお得に!

現在は、イオングループでの買い物の割引サービス(5%OFF)が利用できるという住宅ローン利用者向けの特典には、「割引対象になる年間の買い物金額の上限」と「割引を受けられるのは住宅ローンを借りてから5年間のみ」、「年間の割引上限がある」という制限がありました。これが2023年3月に撤廃され完済まで上限なしで割引が適用されるようになりました。

それでは、イオン銀行の住宅ローンの審査基準が厳しいのか甘いのかについて確認していきましょう。住宅ローンの審査に落ちた理由の詳細は銀行から教えてもらうことはできませんが、どの銀行でも住宅ローンの商品説明書やよくある質問で審査基準をある程度公表しています。

その内容を確認することで、その銀行の住宅ローンの審査基準の概要を把握し、イオン銀行の住宅ローン審査基準が厳しいのか・甘いのか読み取ることができます。

結論としてイオン銀行の住宅ローンは全国の銀行の住宅ローンの中でも審査基準があまい部類と言えます。

さすがにフラット35よりは厳しい審査基準になっているように思いますが、メガバンクやネット銀行の住宅ローンの審査基準よりは利用しやすい基準と考えてよいでしょう。

逆にイオン銀行の住宅ローンの審査に落ちた人はフラット35がおすすめで、同じフラット35を利用するなら全国に拠点があり対面で相談しながら申し込めるARUHIのフラット35がおすすめです。

イオン銀行の住宅ローンの審査基準(利用できる人)

それではイオン銀行の住宅ローンの審査基準について詳しく確認していきましょう。

最初にイオン銀行の住宅ローンを利用できる人の条件から確認していきましょう。以下は商品説明書を抜粋したものです。

年齢制限について

借り入れ時の年齢は満20歳以上満71歳未満です。一般的に満65歳までを借り入れ時の年齢条件とする住宅ローンが多いので高齢になってからでも、借り入れや借り換え先に選びやすい住宅ローンと言えます。

なお、完済時年齢は80歳未満となっています。この完済時の年齢は一般的なので特にコメントはありません。

年齢関係での注意しておきたい点は、がん疾病保障を利用する場合の年齢制限(満50歳まで)です。

イオン銀行に限らず住宅ローンの疾病保障の年齢制限が満50歳となっているのは一般的で、それ以上の年齢で加入できる疾病保障は少ないのですが、もし、51歳以上の人で住宅ローンに疾病保障を利用したいと考えるのであれば、65歳まで加入可能なSBI新生銀行の安心保証付団信、住信SBIネット銀行の全疾病保障が候補になると思います。

健康状態について

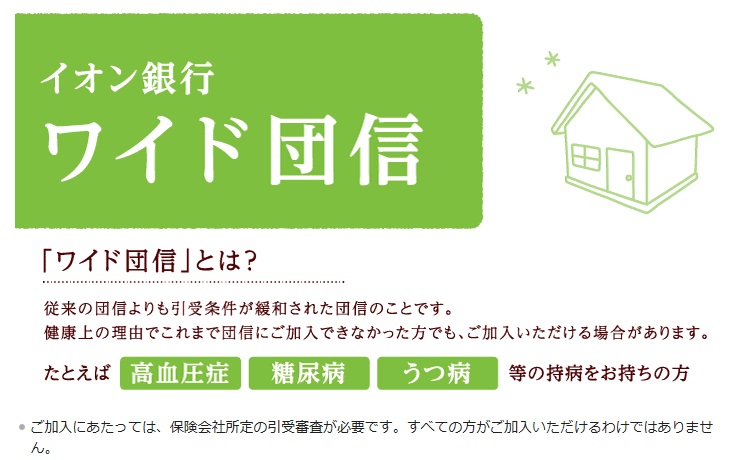

イオン銀行の住宅ローンを利用するには団体信用生命保険(団信)またはワイド団信への加入が必須条件です。

通常の団信に加入できない人(過去の病歴や治療中の人)のために、加入条件を緩和したワイド団信と言うものを保険会社が用意しているのですが、ネット銀行や一部の銀行ではワイド団信を取り扱っていないことも多く、ワイド団信を取り扱っているイオン銀行の住宅ローンは健康状態に関する審査基準は広い部類と言えます。

なお、ワイド団信にも加入できなかった場合、団信に加入しなくても利用できるフラット35が最有力の選択肢になってくるわけですがフラット35を申し込むのであれば、商品ラインナップと経験豊富なアルヒがおすすめです。

ワイド団信について

イオン銀行のワイド団信は2021年5月より団信の引受会社がクレディ・アグリコル生命保険からイオン・アリアンツ生命保険に変更になっています。

多くの銀行のワイド団信の引受会社がクレディ・アグリコル生命保険なので、住宅ローンの申込先を変えてもワイド団信の審査結果は同じに『同じ』ですが、イオン銀行のワイド団信の引受会社がイオン・アリアンツ生命保険となったことで、ワイド団信の加入審査の結果が異なる可能性があります。

なお、ワイド団信の最大手であるクレディ・アグリコル生命保険は、これまでワイド団信に加入することができた病気の一部を公表していますので紹介しておきます。ワイド団信という商品が幅広い病気の人を受け入れていることがわかります。

| おもな疾病のカテゴリー | ワイド団信で過去に引き受け実績がある病気 |

|---|---|

| 代謝異常による病気 | 糖尿病、脂質異常症(高脂血症・高コレステロール血症)、高尿酸血症・痛風 |

| 心臓・血圧の病気 | 狭心症、心筋梗塞、不整脈、心房細動、期外収縮、心臓弁膜症、高血圧症、血栓性静脈炎(静脈血栓症) |

| 脳の病気 | 脳卒中(脳梗塞・脳出血・くも膜下出血)、脳動脈瘤(脳動脈解離)、てんかん、ギランバレー症候群 |

| 精神・神経の病気 | うつ病・うつ状態、自律神経失調症、適応障害、不安障害、強迫性障害、パニック障害、睡眠障害、神経症 |

| 食道・胃・腸の病気 | 潰瘍性大腸炎、クローン病、逆流性食道炎、胃潰瘍、十二指腸潰瘍、大腸ポリープ |

| 肝臓・胆道・膵臓の病気 | 肝炎・ウイルス肝炎(B型肝炎・C型肝炎)、肝機能障害、脂肪肝、胆石、胆嚢ポリープ |

| 呼吸器(胸部)の病気 | 喘息、気管支炎、肺炎、肺血栓塞栓症、結核、睡眠時無呼吸症候群 |

| 目・耳・鼻の病気 | 緑内障、白内障、網膜剥離、難聴、副鼻腔炎 |

| ホルモン・免疫異常による病気 | バセドウ病(甲状腺機能亢進症)、甲状腺機能低下症、リウマチ性疾患、橋本病、全身性エリテマトーデス |

職業・勤続年数について

次に雇用形態や勤続年数の基準を確認していきましょう。イオン銀行の住宅ローンでは6ヶ月以上の勤務実績を条件としています。

一般的には1年から3年程度の勤務実績を条件とする住宅ローンが多いので、この点でもイオン銀行の基準はやや甘めと言えます。イオン銀行の住宅ローンは転職直後でも利用しやすいと言えそうです。

加えて、雇用形態の基準も広く、派遣社員や契約社員でも申し込み可能となっています。健康保険・厚生年金保険の被保険者であること、また、雇用保険に加入していることが条件となりますが、それほどハードルが高い基準ではありません。

一方で、個人事業主および会社経営者は事業開始後3年が条件となっています。個人事業主や会社経営者の人でも利用できますが、その基準は一般的と言えるでしょう。

年収について

イオン銀行の住宅ローンは年収は100万円以上であれば利用可能です。これはかなり低めの基準です。中には年収500万円以上を条件としている金融機関もあるぐらいなので、この年収基準は国内金融機関の中でもかなり甘い部類で、イオン銀行が幅広い人に住宅ローンを提供していくという姿勢がよくわかります。

なお、住宅ローン審査を行うためのハードルが年収100万円以上であり、これが直接的に住宅ローン審査が甘い、審査に通りやすいということではないことは強調しておきたいと思います。審査が甘いはずのイオン銀行の住宅ローン審査に落ちた。。。とショックを受ける必要はありません。公務員でもない限り、誰しもが住宅ローン審査に落ちるものです。住宅ローン審査が心配で仕方ないという方は、公的な住宅ローンであるフラット35への申し込みは絶対に行ったほうがよいでしょう。当サイトではフラット35の審査申し込みについては、アルヒに申し込むことをオススメしています。いずれも、仮審査は数日で審査結果が出ますので、まずは仮審査に申し込んでみましょう。

※なお、年金収入のみが収入の場合、イオン銀行の住宅ローンは利用できません。年金収入のみで利用できる可能性があるのはauじぶん銀行の住宅ローンとアルヒです。

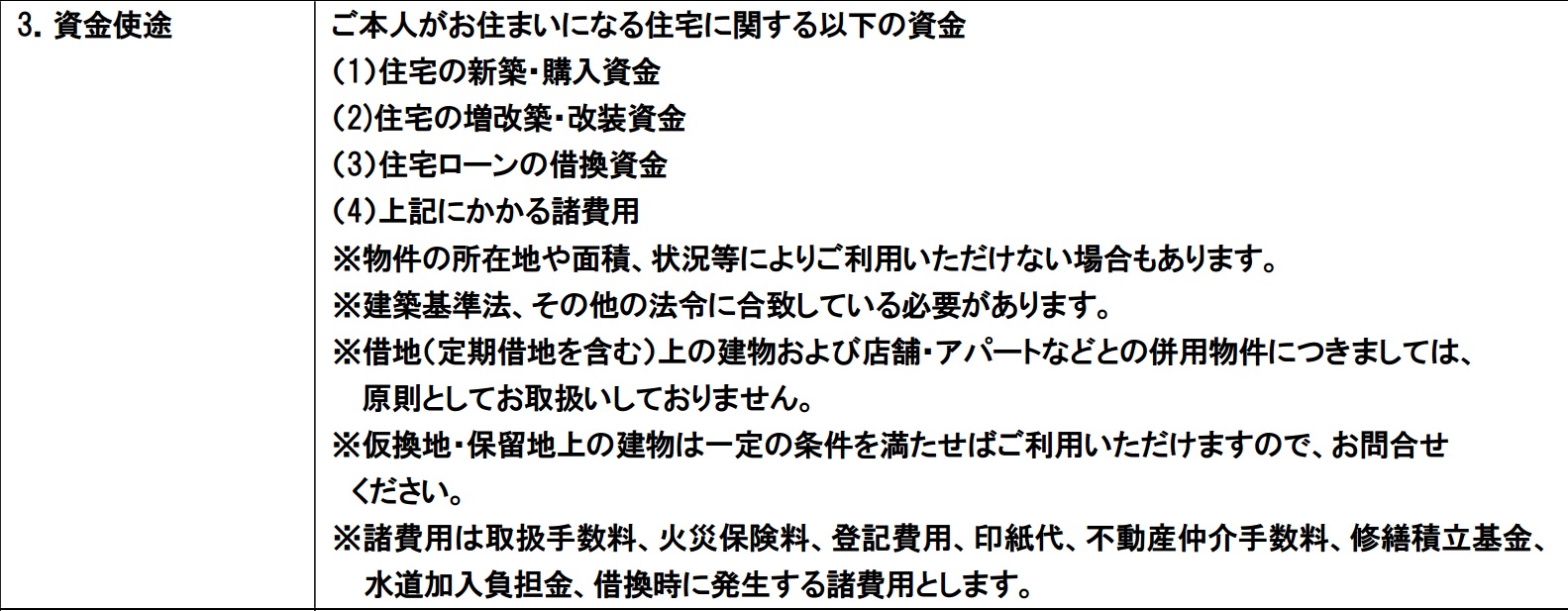

イオン銀行の住宅ローンの審査基準(資金用途)

続いて、資金使途についてです。

同じように、イオン銀行の公式サイトで公表されている商品説明書を確認しておきましょう。

「リフォーム資金も住宅ローンに含むことができる」と「諸費用(手数料・火災保険料・登記費用・不動産仲介手数料など)も住宅ローンに含むことができる」と明記されていますね。住宅ローンの借り入れや借り換え時は様々な費用がかかります。マイホームのお金は住宅ローンでカバーするとしても、100万円~300万円ぐらいの初期費用が必要になることが多くあります。

イオン銀行の場合、そのような諸費用も住宅ローンに含むことができますので、手元資金がほとんどなくても住宅ローンの借り入れや借り換えを行うことができます。

同じような対応をしているネット銀行に、auじぶん銀行、SBI新生銀行などの住宅ローンがあります。子供の養育費や車の購入のために手元資金はそのまま残しておきたいという人は多いと思いますので、そのような人はそれらの住宅ローンを選択肢に加えると良いでしょう。

なお、個人事業主で店舗や事務所を併設・併用した物件では、その面積割合に関わらずイオン銀行の住宅ローンを利用することはできません。

イオン銀行の住宅ローンの審査基準(借入金額)

イオン銀行の住宅ローンの借り入れ上限金額は1億円以内となっています。これは一般的な水準です。

年収ごとの借入限度額をシミュレーション!

実際の借入上限金額は年収ごとに異なってきますので、続いて年収ごとの借入限度額を確認しておきましょう。

| 年収 | 借入れ限度額 |

| 100万円 | 660万円 |

| 150万円 | 990万円 |

| 200万円 | 1,320万円 |

| 250万円 | 1,650万円 |

| 300万円 | 1,980万円 |

| 350万円 | 2,310万円 |

| 400万円 | 3,010万円 |

| 450万円 | 3,390万円 |

| 500万円 | 3,760万円 |

| 550万円 | 4,140万円 |

| 600万円 | 4,520万円 |

| 650万円 | 4,890万円 |

| 700万円 | 5,270万円 |

| 750万円 | 5,650万円 |

| 800万円 | 6,020万円 |

上記の借入可能限度額はイオン銀行の公式サイト上のシミュレーションツールを利用して算出したものです。ご自身でも事前にシミュレーションしておくようにしてください。

収入合算・ペアローンにも対応!

収入合算・ペアローンに対応していること自体は珍しいことではありませんのでメリットでもデメリットでもありませんが、イオン銀行では収入合算やペアローンにも問題なく対応しています。

収入合算とは?

住宅ローンを借り入れる人の年収に配偶者や親族の収入を合算して住宅ローンの借り入れ限度額を引き上げることができる仕組みです。収入合算できるのは直系親族、配偶者、婚約者、内縁関係にある、といった条件が限られますので注意しましょう。

また、メガバンクなどでは収入合算する人の雇用形態も厳しく制限していることがありますので、収入合算できる人の条件もチェックしておくと良いでしょう。

イオン銀行では勤続6ヶ月以上であればパートとして働く妻(夫)の収入も合算することが可能です。パートでの収入を収入合算に入れることができる住宅ローンは珍しく、イオン銀行の住宅ローンは夫婦のいずれかがパート・アルバイトとして働いている家庭が利用しやすい住宅ローンです。

ペアローン

ペアローンと収入合算と目的は似ていますが、マイホームを共有名義で購入する時に利用するのがペアローンです。3000万円の住宅の名義を2000万円と1000万円に分けて、それぞれが住宅ローンを利用することで、結果的に購入可能なマイホームの金額(住宅ローンの借入限度額)を引き上げることができます。

イオン銀行の住宅ローンの審査期間について

続いて、イオン銀行の住宅ローンの審査にかかる日数についても確認しておきたいと思います。

イオン銀行の住宅ローンは事前審査(仮審査)と本審査の2段階に分かれていて、それぞれの審査日数は以下が目安となります。

審査期間

事前審査: 3~7日(郵送または電話で審査結果を回答)

本審査 : 1週間から2週間(電話で審査結果を回答)

イオン銀行の住宅ローン審査の必要書類について

イオン銀行の住宅ローン審査に必要となる審査書類は以下です。給与所得者とはいわゆるサラリーマンや公務員など給料をもらっている人です。職業によって必要書類が異なるのでご自身の職業に合わせて審査に必要になる書類を確認しておくようにしてください。

| 書類 | 給与所得者 | 自営業 | 会社経営者、会社役員 |

| 住宅ローン申し込み書 | ○ | ○ | ○ |

| 個人情報の取り扱いに関する同意書 | ○ | ○ | ○ |

| 団体信用生命保険の加入告知書(診断書) | ○ | ○ | ○ |

| 住民票 | ○ | ○ | ○ |

| 身分証明書(免許証、パスポート、マイナンバーカードなど) | ○ | ○ | ○ |

| 健康保険証 | ○ | ○ | ○ |

| 源泉徴収票 | ○ | ○ | ○ |

| 課税証明書または住民税課税決定通知書 | ○ | ○ | |

| 所得税の確定申告書および付属明細書(3年分) | ○ | ○ | |

| 個人事業税の納税証明書(3年分) | ○ | ○ | |

| 法人税の確定申告書(決算報告書・勘定科目明細書を含む) 3期分 | ○ | ||

| 法人税の納税証明書(その1、その2) 3期分 | ○ | ||

| 法人事業税の納税証明書 3期分 | ○ | ||

| その他物件に関する書類 | ○ | ○ | ○ |

イオン銀行の住宅ローン審査結果の有効期間は?

イオン銀行の住宅ローンは

仮審査の有効期間が90日

本審査の有効期間が270日

となっています。

本審査の有効期間はかなり長く設定されていて、本命の住宅ローンがほかにあったりする人にとっても利用しやすいと思います。冒頭でお伝えしたような数か月先の契約のために審査を通しておくことが有効になってきます。

イオン銀行の住宅ローン事前審査の個信

イオン銀行も他の銀行同様に仮審査にタイミングで下記の3つの信用情報機関に個信の照会が行われます。(ブラック登録がないか他社での借り入れ状況などの確認)

JICC(日本信用情報機構)

CIC

全国銀行個人信用情報センター

イオン銀行 住宅ローンの評判・クチコミは?

当サイトにイオン銀行の住宅ローンを利用した人からのくちこみが寄せられていますので1つ紹介しておきたいと思います。

|

住宅ローンを銀行で借りて固定金利で返済をしてきましたが、中古の家を購入して中をリフォームして住んでいたものの、どうしても気になるところが多くもっと最新の家に住みたいという気持ちが強くて結局妻と相談をして家を壊して建て直しをすることにしました。始めの中古住宅購入に加えてリフォームで1500万円かかっていましたが、1200万円まで返済していました。そこに新築の建て替えで3200万円かかったため、4500万円の返済になりました。 そこでもっと安い銀行で住宅ローンを借り入れたいと思い、色んな住宅ローン比較を念入りにすることにしました。調べてみるとかなり色んな銀行があるのでびっくりしましたし、迷いましたが、イオン銀行の評価が高いのがものすごく気になりました。特典が多いことや普段からイオンをよく利用するのですごくお得だなと思いました。また、新しく建てた家については新規での借り入れになること、これまでに借りていたお金に関しては住宅ローン借り換えという形になるので結構面倒臭いかなと思いましたが、どの銀行も同じことだと思い、それならば身近なイオン銀行がいいかなと思いました。確かにネット銀行はやすいのですが、やはり店舗があって顔を合わせて問い合わせを出来るのは安心できるなと思い、イオン銀行を利用することにしましたが、これまで固定金利だった分、今回イオン銀行で変動金利を選択しましたがものすごく安いので正直びっくりしました。 でもきっと住宅ローン借り換えを決意しなければ元の銀行でまたローンを組んでいたと思いますし、もっともっと月々の金額は膨れ上がるため返済が辛かったと思います。なので、今回しっかり住宅ローン比較をして自分の納得いくイオン銀行でお金を借りることができてよかったです。 もともとの金利に保証などを付けると少し金利はアップするのですが、それでもこれまでに比べると格段に安いのでとても満足しています。 |

イオン銀行の住宅ローンの審査に落ちた時(否決)の対策は?

これまで解説した通り、イオン銀行の住宅ローンの審査基準はネット銀行やメガバンクと比較してもけっして厳しくはありません。むしろ、一般的な銀行が提供する住宅ローンの中では審査に通りやすい部類の住宅ローンです。

審査に落ちた理由が正確に把握できない場合、同じ条件で他の銀行などの住宅ローンに申し込んでも審査に落ちてしまう可能性が高いと考えた方が良いでしょう。イオン銀行の住宅ローン審査に落ちた時(否決されたとき)に検討してほしい住宅ローンは住宅金融支援機構が提供しているフラット35です。フラット35は幅広い国民がマイホームを持てるように支援していくことが目的の1つであり、一般的な住宅ローンの審査に落ちた人でも審査に通りやすいという特徴があります。

フラット35はイオン銀行でも取り扱っていますが、ARUHIスーパーフラットなど低金利の住宅ローンを提供している14年連続でフラット35実行件数で1位を獲得しているARUHIはフラット35申込時先としておすすめです。

イオン銀行の住宅ローン関連記事

今月のおすすめ特集

- ARUHI 住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- フラット35からフラット35への借り換えシミュレーション

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

- 住宅ローン固定金利(35年)ランキング | 実質金利で詳しく比較!

- 【最新】フラット35金利比較ランキング

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- りそな銀行 住宅ローンのメリット・デメリットとは?

- 住信SBIネット銀行の住宅ローンの落とし穴とは?

- SBI新生銀行の住宅ローンの落とし穴やデメリットは?

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- イオン銀行の住宅ローンの評判・メリット・デメリットとは?

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

- ヤフーの住宅ローンのメリット・デメリット

各社住宅ローンの金利速報

サイト更新情報

- 10年後の住宅ローン金利を予想/変動金利はどうなる?【2026年6月】

- 携帯・電気・ネット・TVとセットで割引になるauじぶん銀行「住宅ローン金利優遇割」を解説

- auじぶん銀行の住宅ローンキャンペーン。キャンペーンコードは?/2026年6月

- フラット35の借り換え手数料を徹底比較【2026年6月】

- 住信SBIネット銀行の住宅ローン(WEB申込コース)と住宅ローン(対面相談コース)の違いとは?

- PayPay銀行でフラット35の取り扱いはある?【2026年最新】自社住宅ローンと申込先

- マイナス金利政策の解除で住宅ローンはどうなる?金利上昇への家計の備え

- 住宅ローン控除は0.7%へ改正済み|現行制度と2030年までの延長を解説

- 住宅ローン控除のコロナ特例はその後どうなった?現行制度をやさしく解説

- auじぶん銀行の住宅ローンは店舗で相談できる?au Style・SBIアルヒの窓口まとめ

2026.06.16

2026.06.16

2026.06.16

2026.06.16

2026.06.15

2026.06.14

2026.06.13

2026.06.12

2026.06.12

2026.06.12

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

Copyright © Izit Inc. 2013 - 2025

Copyright © Izit Inc. 2013 - 202