派遣社員の住宅ローンの審査基準とは?おすすめはフラット35

みんなの住宅ローンに掲載する情報には金融機関のPR情報が含まれます。

2026年2月14日

派遣社員の住宅ローンの審査基準とは?おすすめはフラット35

マイホームの購入を検討している中で、「派遣社員は住宅ローンの審査に通りづらい」という話を耳にしたことがある方も多いのではないでしょうか。

確かに、住宅ローンの審査では「安定した継続収入」が重要視されるため、雇用形態が「有期雇用」である派遣社員の場合は、正社員と比べてやや不利になる傾向があります。

住宅ローンは長期的に返済するものです。そう考えると、雇用契約が一定期間ごとに更新される派遣社員は長期的に収入が確保されるのかどうか、金融機関側はどうしても慎重にならざるを得ません。また、景気や業績によって契約終了や更新見送りといった事態も起こりやすく、そうしたリスク要因が審査に影響を与えることもあります。

ただ、これはあくまで“傾向”であり、派遣社員だからといって必ずしも住宅ローンの審査に落ちるわけではありません。

ポイントを押さえてしっかりと準備すれば、十分にローンを組むことは可能です。実際に、金融機関によっては派遣社員や契約社員向けの柔軟な審査を行っているケースも増えています。

また、「家を買うべきか、それとも賃貸のままでいるべきか」というのはよくある悩みですが、これはライフスタイルや価値観によって答えが変わるテーマです。どちらが正解ということはありません。

この特集記事では派遣社員の住宅ローンの審査や派遣社員として働く人におすすめの住宅ローンを紹介しています。

目次

- 1 住宅ローン選びに迷ったら専門家(FP)の無料相談を活用

- 2 派遣社員は増加傾向にある?

- 3 派遣社員も住宅ローンが利用しやすい時代に

- 4 「借りられる時代」から「より良い条件で借りられる時代」へ

- 5 派遣社員とは?

- 6 派遣社員は住宅ローン審査で不利?

- 7 派遣社員はマイホームを持っていないのか?

- 8 派遣社員のための住宅ローン審査対策とは?

- 9 勤務先は住宅ローン審査に影響する?

- 10 正社員と偽って申し込んでも派遣社員とばれる?

- 11 派遣社員だと住宅ローンはいくら借りれる?

- 12 派遣社員の住宅ローン審査書類について

- 13 派遣社員におすすめの住宅ローンとは?

- 14 まとめ

- 15 職業・働き方ごとの住宅ローンの解説

住宅ローン選びに迷ったら専門家(FP)の無料相談を活用

派遣社員の方が住宅ローンを選ぶ際は、選択肢が限られることも少なくありません。特に、安定性が重視される審査においては、派遣という雇用形態が不利に働くケースもあるため、はじめから「選び放題」とはいかないのが現実です。

そのため、まずは 「フラット35」などの派遣社員に比較的審査が通りやすい住宅ローン商品に申し込んでみることがおすすめです。

中でも、住宅ローン専門金融機関である「ARUHI」は、フラット35の取り扱い実績も豊富で、派遣社員の利用者も多くなっています。

とはいえ、住宅ローン選びは人生でも最大級の資金選択のひとつといっても過言ではありません。

住宅ローンを選ぶうえで「本当にこれでいいのかな?」と迷ったら、ファイナンシャルプランナー(FP)など専門家の無料相談サービスを利用してみるのも有効な選択肢です。

自己判断だけで進めるよりも、プロの客観的なアドバイスを受けながら比較・検討することで、自分に合ったローン商品を効率よく見つけることができます。

ただ、信頼できるFPを個人で探すのも意外と難しいものです。

そんなときは、大手企業リクルートが運営する”保険・お金の無料相談サービス「保険チャンネル」”の利用もおすすめです。

住宅ローンはもちろん、家計全体の見直しや将来設計に関する幅広い相談が可能で、自分のスタイルに合わせて相談できますよ。

また、現在は「無料相談だけでギフト券がもらえるキャンペーン」も実施されており、気軽に相談しやすくなっています。リクルートという信頼性の高い企業が提供しているサービスなので、個人で相談相手を探すよりも、安心してプロの助言を受けることができるでしょう。

派遣社員は増加傾向にある?

日本人材派遣協会が発表した2025年1月のデータによると、全国の派遣社員数は約159万人となり、前年同月から9万人の増加、前月からも6万人の増加が見られました。

しかしながら、役員を除く雇用者全体(約5,822万人)に占める派遣社員の割合は約2.7%にとどまっており、全体から見ると依然として少数派であることがわかります。

派遣社員という働き方は、テレビドラマやニュースなどで注目されることもあり、存在感のある雇用形態として広く知られています。 しかし、割合で見ると全雇用者の1割にも満たないというのは、少し意外に感じる方も多いかもしれません。

とはいえ、派遣社員の数は長期的に見ると確実に増加傾向にあります。 たとえば2000年には39万人ほどしかいなかった派遣社員が、現在では4倍以上にまで増えています。 雇用の多様化が進む中で、「派遣」という選択肢を選ぶ人は今後も一定数存在し続けるでしょう。

派遣社員も住宅ローンが利用しやすい時代に

今から10年・15年前、つまり2010年代前半〜中盤ごろまでは、「派遣社員は住宅ローンを利用するのが極めて難しい」と言われていました。

当時は、正社員中心の価値観が強く、雇用の安定性が重視される中で、派遣社員という働き方自体がまだ一般的ではなかったことも背景にあります。

しかし、その後「働き方改革」や「雇用の多様化」が進み、派遣社員として働く人の数も着実に増加してきました。

こうした社会の変化に伴って、住宅ローン業界にも大きな変化が起こっています。

かつては住宅ローンといえば都市銀行(メガバンク)や地方銀行が中心でしたが、今ではネット銀行やモーゲージバンクなど新たな金融プレイヤーの参入により、サービスの多様化と競争が進んでいます。

特に、「フラット35」のような雇用形態に左右されにくいローン商品や、auじぶん銀行・楽天銀行などのネット銀行では、派遣社員でも申し込みやすい住宅ローンが登場しています。

「借りられる時代」から「より良い条件で借りられる時代」へ

このような流れを受けて、現在は「派遣社員でも住宅ローンが組める」というだけでなく、「派遣社員でも低金利の住宅ローンを選べる時代」へとシフトしつつあります。

もちろん、依然としてメガバンクなどの一部の金融機関では、派遣社員に対する審査が厳しい場合もあります。特に正社員や公務員と比べると、申し込める住宅ローンの選択肢は限られることが多いのも事実です。

とはいえ、以前と比べると以下のように明らかな前進も見られます。

-

フラット35は勤続年数や雇用形態に左右されにくく、派遣社員の利用実績も多数

-

ネット銀行の台頭により、金利競争が激化し派遣社員にもチャンスが拡大

-

働き方の多様化を前提とした柔軟な審査基準を採用する金融機関が増加中

今や、派遣社員だからといってマイホームをあきらめる時代ではありません。

むしろ、雇用形態に関係なく「自分に合った住宅ローン」を選ぶことができる時代です。住宅ローン選びにおいても、「情報を制する者が有利になる」と言えるでしょう。

派遣社員での住宅ローン借り入れは可能だが選択肢はまだ少なめ

2025年現在、派遣社員が住宅ローンを借りることは決して不可能ではありません。

しかしながら、住宅ローン全体で見れば、派遣社員が利用できないローンの方がまだ多数派であり、審査の通過率も正社員と比べると依然として低いのが実情です。

つまり、「借りられる可能性はあるが、依然として不利な立場にある」というのが現在のリアルな状況ということになります。

なので本記事では、まず「なぜ派遣社員だと住宅ローン審査に通りにくいのか」という根本的な理由を分かりやすく解説します。

そのうえで、派遣社員として働いている方が住宅ローンの審査を少しでも有利に進めるための対策について詳しくご紹介していきます。

さらに、派遣社員におすすめの住宅ローン商品や金融機関についても取り上げ、「どう選べばいいのか」「どんなローンならチャンスがあるのか」といった、実用的な情報をまとめていきたいと思います。

派遣社員が利用できる住宅ローンは決して多くはありませんが、近年は派遣社員でも借り入れ可能な住宅ローンは増えてきています。

例えば、auじぶん銀行は派遣社員でも借り入れ可能とされていますので申し込んでみる価値はあると言えます。

auじぶん銀行は、スマホやPCで手軽に利用でき、特に住宅ローンで注目されています。がん50%保障団信や全疾病保障といった疾病保障が無料で付帯され、低金利で借りられるのが特徴です。

ただし、基準上は派遣社員でも利用できることになっていても、審査に必ず通るわけではありませんし審査に落ちる可能性は想定しておく必要があります。

そして、もう一つオススメな住宅ローンがフラット35です。

フラット35は、住宅金融支援機構が民間の金融機関と提携して提供している全期間固定金利型の住宅ローンです。民間の住宅ローンと違って、公的な機関が提供する住宅ローンなので住宅ローン審査に寛容、通りやすいのが審査上の特徴です。その為、派遣社員でも利用しやすいと言われています。

特に、アルヒのフラット35やARUHIスーパーフラットは”アルバイト”・”パート”・”派遣社員”・”契約社員”でも利用可能な基準です。ARUHIはフラット35実行件数で何年も連続で1位獲得中で、店舗で専門スタッフに相談できますので、適切なアドバイスをもらえるというメリットもあります。

働き方改革が進んでいく中で住宅ローンも変化してきていますが、まだまだ派遣社員という働き方が住宅ローンを借りにくい傾向は残っています。特に注意して欲しいのは「派遣社員でも利用できる」代わりに、「金利が高かったり」「保証料が高かったり」お得さがない住宅ローンも存在しているという点です。

そのような条件の良くない住宅ローンの利用は極力避けて、条件が良い住宅ローンをしっかりと選ぶようにしましょう。

派遣社員とは?

日本にはテンプスタッフ、アデコ、リクルートスタッフィングなどの大手人材派遣会社が存在します。派遣社員とはこのような人材派遣会社に登録し、派遣会社が探してきた仕事先(企業)に派遣されて仕事をする雇用形態です。

日給ではなく時給で給与が決まることも多く、基本的には期間限定で仕事をすることになります。企業としては一時的な人材不足に対応するために派遣会社を利用するケースが多いですし、労働者派遣法による規制もあって、同じ会社で同じ仕事を5年も10年も派遣社員として行うことはありません。

なお、派遣社員の時給は決して低くいわけではありません。派遣会社が中間入るため、企業が派遣会社へ支払う金額よりは少なくなりますが、若い年代では正社員よりも高収入になるケースもあります。

働き方やスキル次第で、派遣という形でも安定した収入を得ることが可能です。

前述の通り、改正派遣法によって「同じ人を3年超えて派遣社員として雇用し続けること」は原則として禁止されました。この法改正により、「派遣社員から正社員へ転換しやすくなった」と評価する声がある一方で、「派遣社員として長期的に働きにくくなった」という批判の声も多く聞かれるようになりました。

派遣社員のメリットは仕事(会社)や勤務地、給与、仕事の内容を確認したうえで働きはじめることができることです。

大手企業の採用面接で落ちた人には、派遣社員として大手企業での業務経験を積んだうえで同業他社に転職するような人も多いと言われますし、派遣社員として働いている人の生涯の収入は以前よりも確実に安定的になっていると言えます。

派遣社員は住宅ローン審査で不利?

結論として一言でいうなら、残念ながら派遣社員は正社員や公務員よりも不利と言わざるを得ません。

先ほども説明しましたが、実際に派遣社員を住宅ローンの融資対象外としているまだまだ銀行は多く、選択肢となる住宅ローンが少ないのは現実です。

また、派遣社員の申込を受け付けている金融機関でも正社員と比較してしまうと、審査に落ちる可能性は高いので、まだまだ不利と言わざるを得ないと思います。派遣社員は企業としてもリストラしやすい社員ですし、法令も長期派遣を許さない方向にありますので、正社員と比較して企業に雇用を継続してもらいにくい環境にある派遣社員は住宅ローンの審査の観点ではどうしても不利になってしまうわけです。

ただし、住宅ローンの審査基準は金融機関によって違います。また、たとえ1社の審査で落ちたからと言って住宅ローンを利用できる可能性が無くなるわけではありません。別の金融機関で審査を受けたら通過する可能性もありますし、審査に通ったとしても「いくらまで貸してくれるか」は金融機関によって変わってくる可能性は十分にあります。

審査上で不利な側面がある以上、できるだけ事前に金融機関に相談をしつつ、複数の住宅ローンに申込を行って、自分の希望に近い住宅ローンを利用できるようにする努力は重要なポイントです。

参考情報として以下に主な銀行の派遣社員への融資対象・住宅ローン審査対象可否を一覧にしています。派遣社員でも利用できる≠審査に通るではありませんので、利用可としている金融機関の中から複数の金融機関に申し込みすることをおすすめしたいと思います。

| 派遣社員への融資 | 勤続年数 | 年収(前年度) | |

|---|---|---|---|

| 可 | 1年以上 | 200万円以上 |

| 可 | 基準なし | 200万円 | |

フラット35 | 可 | 基準なし | 100万円程度でも可能 |

ネット専用住宅ローン | 可 | 基準なし | 安定かつ継続した収入があること |

| 可 | 半年以上 | 100万円以上 |

| 不可 | 2年以上 | 300万円以上 |

住宅ローン | 不可 | 基準なし | 400万円以上 |

| 不可 | 基準なし | 200万円 | |

みずほネット借り換え住宅ローン | 可 | 基準なし | 安定かつ継続した収入があること |

| 可 | 1年 | 100万円 |

※勤続年数の欄の”基準なし”は勤続年数が一切考慮されないわけではありません。継続的な収入を期待できるかの審査の中で勤続年数は利用されていると考えておきましょう。

メガバンク・SBI新生銀行やソニー銀行は基本的に派遣社員を対象外としています。なお、SBI新生銀行では契約社員の利用は認めていますが、派遣社員は認めていないようです。このように、派遣社員と契約社員を区別して審査しているケースも多くあります。

その他、地銀の融資可否

| 地銀名 | 可否 |

| 大垣共立銀行 | 可 |

| 京葉銀行 | 可 |

| 静岡銀行 | 可 |

| 横浜銀行 | 可 |

| 群馬銀行 | 可 |

| 東京スター | 可 |

| JA | 不可 |

| ろうきん | 可 |

派遣社員はマイホームを持っていないのか?

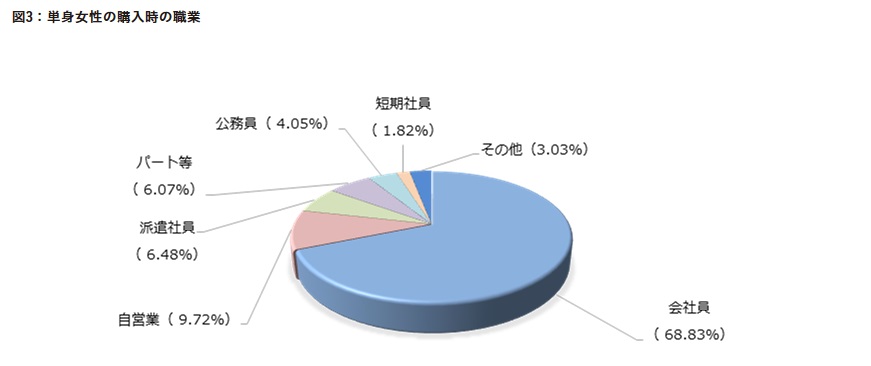

フラット35取り扱い実績で連続1位を獲得しているアルヒが2017年に興味深い調査結果を発表していますのでここで紹介したいと思います。

この調査は単身女性の住宅ローンの利用状況を調査したもので、その中に住宅ローンを借り入れた時点での雇用形態別の調査結果も公表されています。(2017年7月発表の古いデータなのでご参考情報まで)

この「単身女性の住宅ローン利用状況調査」によるとマイホームの購入をした単身女性の多くは会社員(正社員に加えて契約社員や属宅社員が含まれているはずです)ですが、4人に1人は自営業や派遣社員・パートとして働いていて、住宅ローン利用開始時点で派遣社員として働いていた人が全体の6.5%程度を占めています。

少なくとも派遣社員で住宅ローンの審査に通っている人がいること、そして、そのシェアも極端に低いわけではないことが確認できる調査だと思います。

派遣社員のための住宅ローン審査対策とは?

住宅ローンの審査上は、公務員や正社員と比べて住宅ローンの審査が厳しくなることは否定はできません。派遣社員でも利用可能と明言しているauじぶん銀行・アルヒ(フラット35)のような住宅ローンからいくつかを選択肢て申し込むと同時に、住宅ローンの審査で気を付けたいポイントやその対策をいくつか紹介したいと思います。その全ての対策がすぐに行えるとは限りませんが、すぐにできる対策もありますので確認しておくようにしてください。

| 項目 | 内容 | 対策 |

|---|---|---|

| 年収 | 年収条件は必ず確認しておくようにしましょう。 | ARUHI(アルヒ)などで申し込めるフラット35やイオン銀行の住宅ローンのように年収100万円程度から利用できる住宅ローンもあれば、ソニー銀行に年収400万円以上の人に限定している住宅ローンもあります。 申し込み前に住宅ローンの年収基準は確認しておくようにしましょう。 |

| 年間返済負担率 | 住宅ローンをいくら借りれるかを決める要素に「収入」に対する「ローン返済」の割合があります。 | 一般的に年収400万円未満は年間返済負担率30%、年収400万円以上は年間返済負担率35%が上限とされています。 住宅ローンによって年間返済負担率の上限や計算方法が異なりますので、希望金額を融資してくれるかに不安がある場合はいくつかの住宅ローンに申し込みするようにしましょう。 |

| 年間返済負担率 | 年間返済負担率は住宅ローンだけでなくカードローンや自動車ローンなど、他のローン返済額も考慮して計算されます。 | 住宅ローン申込時に他の借り入れ状況を申告する必要があります。カードローン・フリーローン・自動車ローンなどのローン商品は住宅ローンの申し込み前に整理しておくことで借入可能額が増額できる可能性があります。 なお、他の借り入れ状況を隠して申し込んでも金融機関は簡単に把握できるようになっていますので正しく申告するようにしましょう。 |

| 個人情報に傷が無いか(ブラック登録) | 過去に各種ローンの支払い遅延などによる信用情報機関にその旨が登録されている可能性があります。 | 個人信用情報は過去5年間分は個人信条情報管理機関のデータベースに記録されています。ブラックリスト(異動)として記録されていると住宅ローンの審査では確実に落ちてしまいます。 携帯電話料金(の中の端末代金の分割支払い)、クレジットカードの支払いなど含め遅延が無いように管理しておくようにしましょう。 |

| 購入する物件の性能や価値 | 法令に準拠している物件であることや購入物件の販売価格 | 販売価格が極端に安い物件は法令に準拠できていない可能性があります。購入前に不動産会社に確認しておくようにしましょう。 また、利用しやすい住宅ローンの代表格であるフラット35は物件が一定の要件を満たしていないと利用できません。フラット35の利用を想定している人は物件選びの段階で注意するようにしてください。 なお、金融機関によっては物件の価値を再度別の不動産価値鑑定会社に委託して確認することがあります。周辺物件の販売価格よりも高い価格で購入していると不動産価値が理由で希望金額を融資してもらえなくなる可能性がありますので、周辺物件の販売価格の相場観は必ず確認しておくようにしましょう。 |

勤務先は住宅ローン審査に影響する?

派遣社員としての勤務先は住宅ローン審査に影響するのでしょうか?派遣社員が雇用契約を結んでいるのは派遣会社であり基本的には派遣先(勤務先)は住宅ローン審査に影響しないと考えてよいでしょう。

なお、審査の過程で勤務先に在席確認の電話がかかってくる場合がありますが、電話の内容は担当者との簡単なやりとりのみで在席を確認するため、職場に住宅ローンの審査中であることが知られてしまうという心配はありません。

正社員と偽って申し込んでも派遣社員とばれる?

金融機関は雇用形態を把握できないので派遣社員とバレるはずがないと、派遣社員であることを隠して住宅ローン審査に申し込む人がたまにいるようです。

運が良ければバレないかもしれませんが、基本的には簡単にバレてしまいます。

住宅ローンの審査の必要書類に健康保険証の提出を求められたらすぐに分かることですし、そもそも住宅ローンの契約後に判明すると、金融機関から悪質な契約違反と見做されて一括返済を求められる可能性もあります。様々な事情があるとはいえ、やはり相手を騙すような行為はおすすめできません。

実際、雇用形態を偽り審査に申し込んでも、何もメリットがありません。審査に通るか心配な人は、派遣社員でも借り入れ可能なauじぶん銀行やアルヒ、庶民の味方ともいえるイオングループのイオン銀行などへの申し込んだ方が、後のことを考えると最善であるというは言うまでもありません。

派遣社員だと住宅ローンはいくら借りれる?

次に年収別の住宅ローンの借入限度額を確認しておきましょう。住宅ローンの借入限度額の計算には正社員・派遣社員などの要素は関係しませんのでので年収で目安を把握することができます。

以下はアルヒのフラット35の借入限度額シミュレーションを利用しています。より詳しい借入限度額を把握したい場合は以下のシミュレーションツールでご自身の希望借入額や返済額、年収情報などを入力してシミュレーションするようにしてください。

| 年収 | いくらまで借りれる? | 月々の返済額※1 |

| 200万円 | 1,656万円 | 49,977円 |

| 250万円 | 2,070万円 | 62,471円 |

| 300万円 | 2,485万円 | 74,996円 |

| 350万円 | 2,899万円 | 87,490円 |

| 400万円 | 3,865万円 | 116,643円 |

| 450万円 | 4,348万円 | 131,220円 |

| 500万円 | 4,832万円 | 145,827円 |

※1ボーナス併用での返済なし

派遣社員の住宅ローン審査書類について

住宅ローン審査を受ける際、書類の準備が審査通過のカギとなります。主に必要な書類は以下の通りです。

| 備考 | |

|---|---|

| 身分証明書(免許証、パスポート、健康保険証など) | |

| 住民票 | |

| 源泉徴収票 | |

| 住民税決定通知書 | 勤務先で入手 |

| 住民税課税決定通知書 | 市区町村役場で入手 |

| 所得税の納税証明書 | 勤務先は1箇所であったり、確定申告をしてない場合には不要 |

| 物件に関する書類 | |

| 借り換えに関する書類(返済予定表) |

安定した収入を示すため、契約期間の更新履歴や勤務先の規模・安定性を証明できる書類(源泉徴収票等)が有利に働きます。また、勤続年数が長い場合はその実績を強調しましょう。銀行によって必要書類が異なるため、事前に確認することが大切です。

派遣社員におすすめの住宅ローンとは?

「派遣社員」に住宅ローンを貸し出している金融機関は多くはありません。金利・商品性が魅力的で派遣社員でも利用できる可能性がある代表的な住宅ローンはauじぶん銀行・イオン銀行・ARUHIのフラット35です。auじぶん銀行の住宅ローンは、「保証付金利プラン」が提示されてしまう可能性がありますが、派遣社員でも利用可能な条件になっていますので、挑戦してみる価値は大いにあるでしょう。

審査の通りやすさの観点からはイオン銀行とARUHIに申し込んでみることをおすすめします。イオン銀行であれば金利が低い変動金利タイプを選べますし、ARUHIではフラット35が利用できますし、ARUHI変動Sという独自の変動金利タイプの住宅ローンも取り扱っています。いずれも全国区で店舗展開していて、専門スタッフに店頭で相談できるのが魅力的です。

まとめ

派遣社員は、契約期間に限りがある雇用であることや、収入が安定しないことを理由に住宅ローンの審査に通りづらいことがあります。しかし審査の条件やコツを理解し、しっかりと対策をすればローンを組む事は可能です。

ローンを組む場合は無理なく返済できる条件で申し込むようにしましょう。

職業・働き方ごとの住宅ローンの解説

以下は職業や働き方ごとにおすすめの住宅ローンや注意したい住宅ローン審査のポイントを解説した記事です。合わせて参考にしてください。

今月のおすすめ特集

- SBIアルヒ(ARUHI)の住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- フラット35からフラット35への借り換えシミュレーション

- ヤフーの住宅ローンは終了|PayPay銀行の住宅ローンの選び方【2026年】

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

- 住宅ローン固定金利(35年)ランキング | 実質金利で詳しく比較!

- 【最新】フラット35金利比較ランキング

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- りそな銀行 住宅ローンのメリット・デメリットとは?

- 住信SBIネット銀行の住宅ローンの落とし穴とは?

- SBI新生銀行の住宅ローンの落とし穴やデメリットは?

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- イオン銀行の住宅ローンの評判・メリット・デメリットとは?

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

各社住宅ローンの金利速報

サイト更新情報

- 携帯・電気・ネット・TVとセットで割引になるauじぶん銀行「住宅ローン金利優遇割」を解説

- フラット35の借り換え手数料を徹底比較【2026年7月】

- 10年後の住宅ローン金利を予想/変動金利はどうなる?【2026年7月】

- 【2026年7月最新】イオン銀行の住宅ローンのキャッシュバックキャンペーンについて

- 【2026年7月最新】SBI新生銀行の住宅ローンの請求コードを入手する方法とは?

- 【2026年7月最新】PayPay銀行の住宅ローンのキャンペーンコードについて

- 【2026年7月最新】住信SBIネット銀行の住宅ローンのキャンペーンコードとは?

- 【2026年7月最新】SBIアルヒ(ARUHI)の住宅ローンのキャンペーンコードを入手する方法とは?

- auじぶん銀行の住宅ローンキャンペーン。キャンペーンコードは?/2026年7月

- 変動金利と固定金利の選び方|家族目線でわかる住宅ローン金利タイプ

2026.07.01

2026.07.01

2026.07.01

2026.07.01

2026.07.01

2026.07.01

2026.07.01

2026.07.01

2026.07.01

2026.07.01

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

Copyright © Izit Inc. 2013 - 2025

Copyright © Izit Inc. 2013 - 202