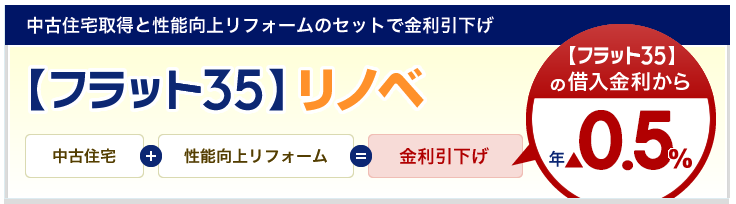

「フラット35リノベ」とは?中古住宅購入と性能向上のリフォーム実施で金利優遇

みんなの住宅ローンに掲載する情報には金融機関のPR情報が含まれます。

2026年2月20日

「フラット35リノベ」とは?中古住宅購入と性能向上のリフォーム実施で金利優遇

目次

フラット35リノベの目的?

住宅金融支援機構が民間の金融機関と提携して提供されているフラット35は、住宅ローンの借入期間中の金利を完全に固定できる長期固定金利タイプの住宅ローンの定番商品として根強い人気があります。

フラット35は全国で300を超える提携金融機関から申し込み可能な住宅ローンで、取扱件数では16年連続でARUHIが1位を獲得し、近年はフラット35実行件数の25%以上のシェアを獲得し続けています。フラット35は、国土交通省などが所管する独立行政法人の住宅金融支援機構が提供しているということもあり、国の政策(幅広い人が優良なマイホームを持てるようにサポートする、中古住宅の活用を推進するなど)に沿って商品性が決定されています。

日本政府が住宅分野で掲げている重要な方針のひとつに、「既存住宅(中古住宅)とリフォーム市場の活性化」があります。

簡単に言えば、「空き家の増加は地域の治安や景観の悪化につながるため、新築住宅ばかりを建てるのではなく、既存の住宅をリフォームして有効活用していこう」という考え方です。

その方針に沿って提供されている制度の1つこの記事で解説する「フラット35リノベ」という制度です。

この制度は、中古住宅を「省エネ」「耐震性」「バリアフリー」などの観点で改善(性能向上リフォーム)して住む人向けのフラット35の金利を優遇する」というもので、住宅ローンの利息負担を軽減することで、実質的にリフォームにかかる費用負担を軽減し、中古物件(戸建・マンション)とリフォーム市場を活性化させることを目的としています。

フラット35リノベとは?

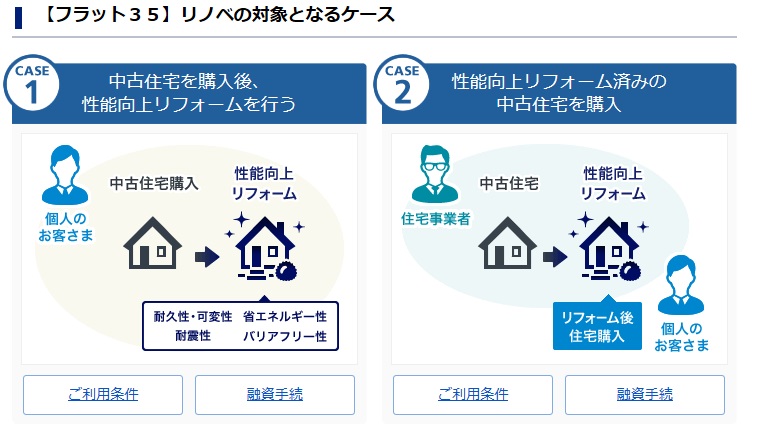

フラット35リノベは、「中古住宅(中古戸建て、中古マンション)を購入してから、省エネルギー・耐震性等の住宅性能を向上させるリフォーム・リノベーション工事を実施する」というケースと、すでに住宅性能を向上させるリフォームが実施されている中古住宅を購入する」という2つのケースで、フラット35の金利が優遇される取り組みです。

金利優遇幅は非常に大きく、通常のフラット35の金利からAプランだと1.0%、Bプランだと0.5%もの金利優遇を受けることができ、月々の返済額を大幅に抑えられます。以下のように優遇期間は5年となっており、Aプラン・Bプランそれぞれ、利用条件が定められています(Aプランの方が条件が厳しく設定されています。)。

詳しくはそれぞれの申込条件にて解説していますのでそちらもご確認ください。

| 金利プラン | 金利Aプラン | 金利Bプラン |

|---|---|---|

| 工事費用の要件 | 300万円以上 | 200万円以上 |

| 金利引き下げ期間 | 当初5年間 | 当初5年間 |

| 金利引き下げ幅 | 年1.0% | 年0.5% |

※金利の引き下げは、2025年3月31日までの申し込み受付分までが対象なので注意しましょう。

フラット35リノベの条件とは?

続けて、Aプラン/Bプランの具体的な条件を確認していきましょう。

これまで解説してきた通り、フラット35リノベの対象になるには「省エネルギー性」、「耐震性」、「バリアフリー性」、「耐久性・可変性」の4つの観点での性能向上を目的としたリフォームを行う必要があります。

10年間金利優遇されるAプランの方が条件が厳しく、5年間金利が優遇されるBプランの方が利用しやすい条件になっています。事前にリフォームが行われて認定済みの物件を購入する場合は、利用できるプランは決まっているので気にする必要がありませんが、自分たちでリフォームの内容を考えて行う場合は、リフォーム施工業者のプロにしっかりと相談するようにしましょう。

フラット35リノベ 金利Aプランの条件

| 省エネルギー性 | ・断熱等性能等級が4の住宅かつ、一次エネルギー消費量等級が6の住宅 ・断熱等性能等級が5以上の住宅かつ、一次エネルギー消費量等級が4以上の住宅 |

|---|---|

| 耐震性 |

・耐震等級(構造躯体の倒壊等防止)2以上の住宅 |

| バリアフリー性 | ・高齢者等配慮対策等級3以上の住宅 |

| 耐久性・可変性 | ・長期優良住宅 ・劣化対策等級3の住宅かつ、維持管理対策等級2以上の住宅(共同建て住宅などについては一定の更新対策が必要) |

フラット35リノベ 金利Bプランの条件

| 省エネルギー性 | ・断熱等性能等級4の住宅 ・一次エネルギー消費量等級4以上の住宅 ・全居室の開口部に一定の断熱改修が実施された住宅 ・全居室の開口部および住宅全体の床・外壁・屋根(天井)いずれか1か所以上に断熱改修が実施された住宅 ・LDKの開口部の断熱改修が実施され、かつ、1種類以上の高効率化等設備への交換が実施された住宅 ・LDK以外の居室1室以上の開口部の断熱改修が実施され、かつ、2種類以上の高効率化等設備への交換が実施された住宅 |

|---|---|

| 耐震性 | ・耐震等級(構造躯体の倒壊等防止)2以上の住宅 ・免震建築物 |

| バリアフリー性 | ・高齢者等配慮対策等級3以上の住宅 |

| 耐久性・可変性 | ・劣化対策等級3の住宅で、かつ、維持管理対策等級2以上の住宅 |

※ 【フラット35】リノベの金利引下げプランに適合しない(リフォーム工事費の要件、住宅の要件または中古住宅の維持保全に係る措置に該当しない)場合でも、中古住宅の取得に併せてリフォーム工事を実施するときには、金利引下げのない【フラット35】リノベを利用することができます。

※【フラット35】リノベには予算金額があり、予算に達する見込みとなった場合、受付終了となります。受付終了日は、終了する3週間前までに住宅支援機構のサイトより告知がありますので、定期的に確認が必要です。

フラット35リノベがオススメな人は?

・安定した資金計画を立てたい方

・金利上昇リスクに不安がある方

・中古住宅の購入を検討している方

・【フラット35】よりも低い金利で住宅を購入したい方

上記に当てはまる方はフラット35リノベがオススメです。

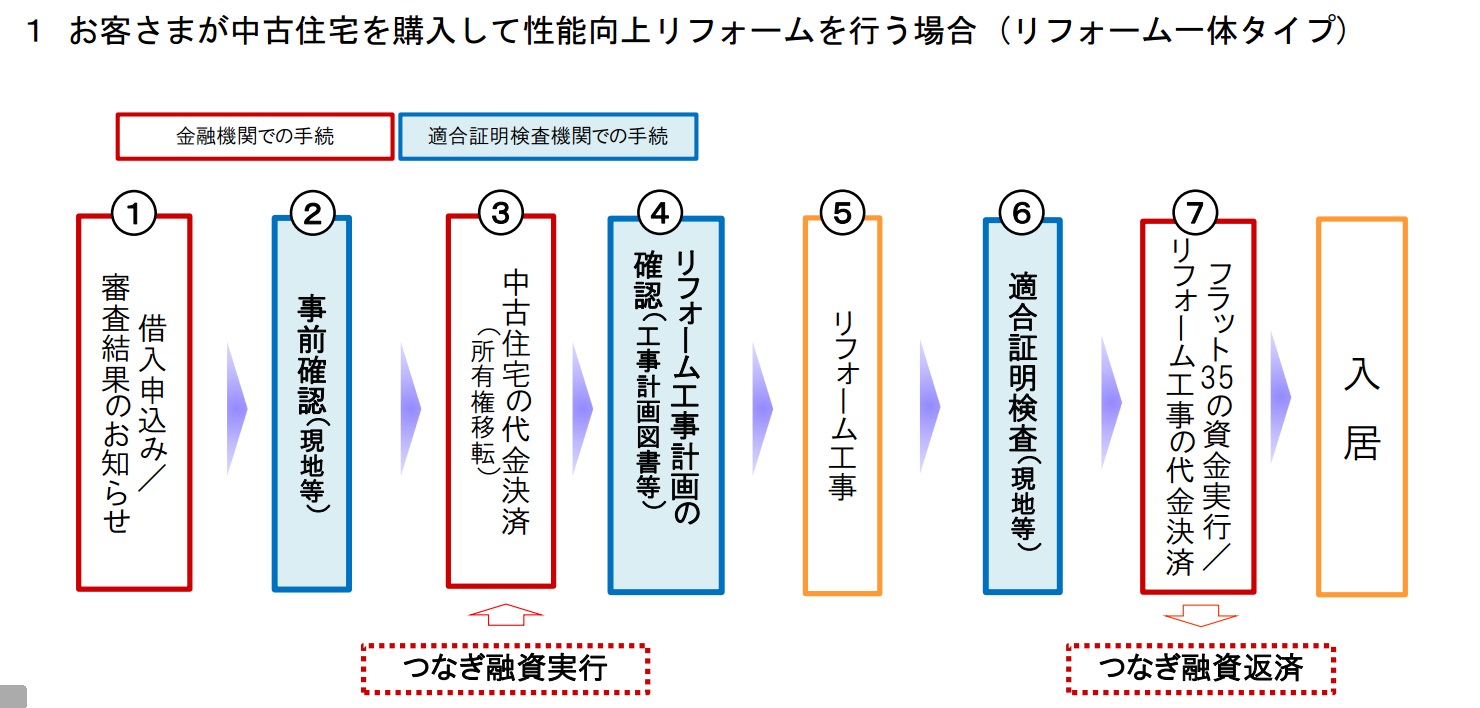

フラット35リノベの利用手順は?

リフォーム前の物件を購入して性能向上リフォームを行う場合は、通常よりも手続きがやや複雑になるため、あらかじめ流れを把握しておくことが大切です。基本的には、リフォーム前の段階で、フラット35リノベの基準に適合するかどうかを確認してくれる検査機関に対し、物件の状況やリフォーム計画の内容を事前に説明しておく必要があります。あわせて、工事前の事前確認を受けることも必須となります。

その後、リフォーム工事が計画通り終わった場合、適合証明検査を行って適合している住宅であることの証明書を発行してもらい、それをフラット35申込先の金融機関を通じて提出する必要があります。

フラット35リノベが利用できる金融機関は?

フラット35リノベは、全てのフラット35取扱金融機関で利用できるわけではありませんので、利用を検討する際には注意が必要です。当サイトで紹介することが多い楽天銀行や住信SBIネット銀行のフラット35ではフラット35リノベを利用することができません。

一方で、地銀や信用金庫などは比較的対応しているケースが多いものの、地方銀行の場合はフラット35自体の取り扱い件数が少ないため、フラット35リノベの手続きをスムーズに進めるのが難しい場合があります。利用する際には、事前に取り扱い状況をしっかり確認しておきましょう。

フラット35リノベを利用するのであればフラット35の実行件数で長年1位を獲得し続けていて、実績が豊富なアルヒがおすすめです。

アルヒは基準となるフラット35金利を毎月最低水準で提供し続けていますのでフラット35リノベの金利優遇を活かすことができます。また、アルヒは全国各地に幅広い店舗ネットワークを展開しており、住宅ローンについて対面で相談できる環境が整っている点も魅力のひとつです。住宅ローンは金利だけでなく、安心して相談できる窓口の有無も大切な要素になりますので、そういった意味でもアルヒは利用しやすい住宅ローン会社といえるでしょう。

(地方銀行や信用金庫の方がそのエリア内では店舗が多いので相談しやすいのですが、利用件数が少なすぎるので支店だけでは対応してもらえず”本部に確認します”などのように手続きに時間がかかってしまうことが容易に想像できます)

フラット35リノベ申込先におすすめの金融機関

アルヒ

公式サイト:https://www.aruhi-corp.co.jp/

16年連続でフラット35実行件数シェア1位の実績と業界最低金利で、利用者の負担をできるだけ抑えたローン商品を数多く取り揃えています。ネットからの申込みで事務手数料が半額に。引っ越しや家電などの割引サービスである「ARUHI暮らしのサービス」を利用することもできます。提携割引の具体的な内容や割引率、適用条件については、ARUHIの公式サイトで最新の情報を確認することができます。きになる方は、ぜひチェックしてみてください。ARUHI公式サイト

その他のフラット35リノベ取り扱い金融機関はこちら(住宅金融支援機構のフラット35のページに遷移します)

まとめ

「フラット35リノベ」は、リノベーション費用を含めた住宅購入をサポートするローンで、長期固定金利の安心感を提供します。新築のような理想の住空間を実現しつつ、資金計画も安定させたい方に最適です。これからリノベーションを考える際の選択肢として、ぜひ検討してみてください。

フラット35関連記事

今月のおすすめ特集

- 【最新】フラット35金利比較ランキング

- 住宅ローン固定金利(35年)ランキング|実質金利で詳しく比較!

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- SBIアルヒ(ARUHI)の住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- フラット35からフラット35への借り換えシミュレーション

- ヤフーの住宅ローンは終了|PayPay銀行の住宅ローンの選び方【2026年】

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

- りそな銀行 住宅ローンのメリット・デメリットとは?

- 住信SBIネット銀行の住宅ローンの落とし穴とは?

- SBI新生銀行の住宅ローンの落とし穴やデメリットは?

- イオン銀行の住宅ローンの評判・メリット・デメリットとは?

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

各社住宅ローンの金利速報

サイト更新情報

- auじぶん銀行の住宅ローンの審査基準と再審査/審査は厳しい?甘い?

- 携帯・電気・ネット・TVとセットで割引になるauじぶん銀行「住宅ローン金利優遇割」を解説

- フラット35の借り換え手数料を徹底比較【2026年7月】

- 10年後の住宅ローン金利を予想/変動金利はどうなる?【2026年7月】

- 【2026年7月最新】イオン銀行の住宅ローンのキャッシュバックキャンペーンについて

- 【2026年7月最新】SBI新生銀行の住宅ローンの請求コードを入手する方法とは?

- 【2026年7月最新】PayPay銀行の住宅ローンのキャンペーンコードについて

- 【2026年7月最新】住信SBIネット銀行の住宅ローンのキャンペーンコードとは?

- 【2026年7月最新】SBIアルヒ(ARUHI)の住宅ローンのキャンペーンコードを入手する方法とは?

- auじぶん銀行の住宅ローンキャンペーン。キャンペーンコードは?/2026年7月

2026.07.01

2026.07.01

2026.07.01

2026.07.01

2026.07.01

2026.07.01

2026.07.01

2026.07.01

2026.07.01

2026.07.01

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

Copyright © Izit Inc. 2013 - 2025

Copyright © Izit Inc. 2013 - 202