住信SBIネット銀行の住宅ローン審査は厳しい?甘い?基準を解説

みんなの住宅ローンに掲載する情報には金融機関のPR情報が含まれます。

2026年6月30日

住信SBIネット銀行の住宅ローン審査は厳しい?甘い?基準を解説

この記事では、住信SBIネット銀行の住宅ローン(WEB申込コース)の審査基準が厳しいのか/甘いのかという点に注目して解説しています。

最新の金利や実施中のキャンペーンについてはこの記事では扱っていません。時期によっては期間限定のキャンペーンが実施されていることがありますので、申込前にこちらから最新情報を確認しておくと安心です。

目次

住信SBIネット銀行の住宅ローンについて

住信SBIネット銀行は、2023年10月に累計の住宅ローン取扱額が10兆円を突破するなど、国内最大規模の貸し出しを続けているネット銀行です。低金利と、無料で付く充実の団信「スゴ団信」で、子育て世帯から高年収層まで幅広い利用者を集めています。

今回は、この住信SBIネット銀行の住宅ローン審査が厳しいのか甘いのか、家族でマイホームを検討する目線も交えて確認していきます。

住信SBIネット銀行の住宅ローンの審査金利

かつてネット銀行の住宅ローンには「審査に通りさえすれば公式サイト掲載の金利で借りられる」という特徴がありました。ただし現在は、メガバンクや地銀と同じように審査の結果で適用金利が変わる仕組みが採用されています。そのため最優遇金利が適用されるかは申し込んでみないとわからず、「審査には通ったが、提示された適用金利が思ったより高かった」という落とし穴がある点に注意が必要です。住信SBIネット銀行では、審査結果により最大で年0.10%~年0.30%の上乗せがされる場合があります。

住信SBIネット銀行の住宅ローンを利用できる人

住信SBIネット銀行の住宅ローンの商品説明書を1つずつ確認しながら解説していきます(内容は2026年6月時点の公式情報をもとにしています。最新の条件は公式サイトでご確認ください)。

年齢

申込時の年齢が満18歳以上満65歳以下で、完済時の年齢が満80歳の誕生日まで。たとえば45歳までであれば返済期間35年で借り入れできますが、50歳の場合は返済期間が最大30年となります。この基準は他の金融機関と同様であり、特に厳しいわけでも緩いわけでもありません。

年収(収入)

年収の明確な下限は定められておらず、「安定かつ継続した収入があること」とだけ記載されています。住宅ローンは一般的に年収300万円程度が一つの目安とされるため、その程度は必要と考えておくとよいでしょう。年収300万円未満の方は、公的な側面が強いフラット35(取扱最大手のSBIアルヒなど)への申し込みが有力な選択肢です。フラット35は国土交通省が所管する独立行政法人(住宅金融支援機構)が提供する住宅ローンで、幅広い年収・働き方の方が利用しやすい仕組みになっています。

国籍

日本国籍を有するか、日本で永住許可を取得している必要があります。

健康状態(団信)/団信の審査は厳しい?

団体信用生命保険(団信)への加入が必須条件です。団信加入が必要なのは住信SBIネット銀行に限らずすべての住宅ローンで共通であり、特に審査が厳しいわけではありません。団信は過去3年の健康状態を告知したうえで加入可否が審査されるため、病歴や現在の健康状態によっては加入が認められない(=借りられない)可能性があります。

ワイド団信を取り扱い

健康上の理由で一般団信に加入しづらい方向けに、引受基準を緩和したワイド団信も取り扱っています。住信SBIネット銀行のワイド団信は年0.30%の金利上乗せで利用でき、保険引受会社はSBI生命です。持病があってあきらめていたご家庭でも、ワイド団信なら加入できる場合があるので、健康面が不安な方は検討してみてください。

職業

商品説明書に職業の記載はありませんが、住信SBIネット銀行のQ&Aコーナーには、安定継続した収入があれば契約社員や派遣社員も利用可能と明記されています。メガバンクなどは派遣社員・契約社員に厳しいと言われる中で、利用可能としている点は審査基準が比較的寛容といえるでしょう。

ただし、パート・アルバイト・年金受給者の方は住宅ローン(WEB申込コース)を利用できません。これらの働き方の方は、パート・アルバイトでも利用可能なフラット35(取扱最大手のSBIアルヒなど)が最有力候補です。

ペアローン・収入合算

夫婦で別々に住宅ローンを借りるペアローンに対応しています。共働きのご家庭で、1人の収入では届かない金額を借りたいというケースで役立つ仕組みです。ペアローンを使うとご夫婦それぞれが住宅ローン控除を受けられるのも大きな魅力です。ただし、借入額が増える分、どちらかの収入が減っても返済を続けられるか、教育費がかさむ時期と重ならないかを必ず確認しておきましょう。

※なお、住信SBIネット銀行では連帯債務型には対応していません(収入合算は連帯保証型に対応)。

LGBTへの対応

住信SBIネット銀行(三井住友信託銀行)では2018年1月より、同性パートナーをペアローンや収入合算・担保提供における配偶者の定義に含める対応を行っています。多様な家族のかたちに合わせて世帯で借りられる点も、検討材料の一つです。

保証会社の保証・保証料は不要

住信SBIネット銀行の住宅ローンは保証会社による保証が不要で、保証料もかかりません。地銀などでは審査結果により最大で年0.7%程度の保証料が必要になる住宅ローンもあることを考えると、初期費用の見通しが立てやすい商品性といえます。ただし前述のとおり、金利は審査結果により最大で年0.10%~年0.30%の上乗せがされる場合があるため、その点は理解しておきましょう。

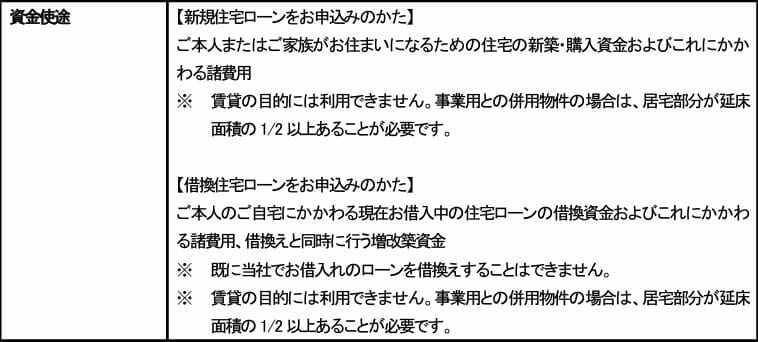

資金用途について

資金用途は2つに限られます。ご自身やご家族が住む自宅の購入、もしくはその住宅ローンの借り換え資金です。アパートローンなど不動産投資用としては利用できません。

借り換えについては、事務手数料や司法書士費用などの諸費用も住宅ローンに含めて借り換えできます。「借り換えで確実にメリットは見込めるが、諸費用を現金で用意するのが厳しい」というご家庭の借り換えを後押ししてくれるサービスです。

なお、中古住宅購入時のリフォーム資金や、借り換え時のリフォーム資金としても利用できますが、リフォーム資金の支払日を住宅ローンの実行日(中古住宅の購入日)と同じタイミングにする必要があります。

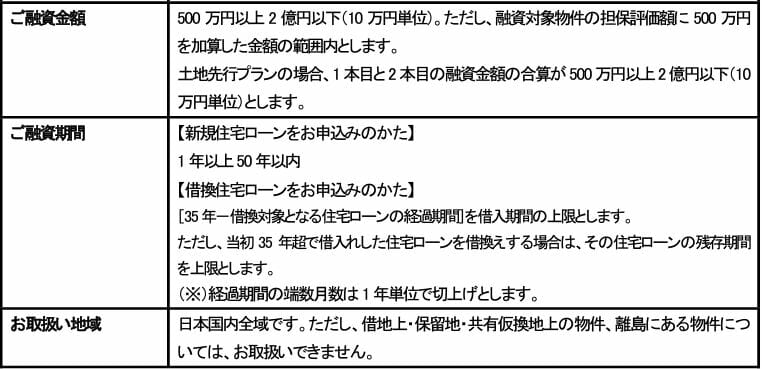

借入れ期間・借入金額・地域など

融資金額で注目したいのは、担保評価額に加えてプラス500万円まで借りられる点です。これにより、融資事務手数料などの諸費用も借り入れにまとめやすくなります。借り換えに伴う諸費用も住宅ローンにまとめられ、不動産の評価額が下がっていても借り換えできる可能性があります(金融機関によっては担保評価額の範囲内に限られる場合もあるため、諸費用を上乗せしたい方は確認しておくと安心です)。

一方で、融資限度額は2億円までと、高年収の方にも対応した商品設計です。1億円以上の住宅ローンを検討している場合は、こちらの記事も参照してください。

住信SBIネット銀行の住宅ローン審査期間(審査は遅い?)

住信SBIネット銀行の住宅ローンは「審査に時間がかかる」というクチコミ・評判が見られます。公式サイトでも、申込から融資実行まで新規で45日以上、借り換えで30日以上の時間が必要と案内されています。

審査自体は仮審査が3営業日、本審査が1週間~10日程度で、特別遅いわけではありません。

ただし、一部の審査が早い銀行と比べると、全体のスケジュールはややゆとりを見ておいたほうがよいといえます。引き渡し日が決まっている場合は、早めに申し込んでおくと家族の予定も立てやすくなります。

審査結果の有効期間について

仮審査・本審査ともに審査結果は180日間有効です。審査結果が出てから融資実行まで約6ヶ月の猶予があるため、物件探しと並行して進めやすい点は安心材料です。

住信SBIネット銀行の住宅ローン(WEB申込コース)の必要書類・提出書類について

| 正社員 | 契約社員・派遣社員 | 自営業・個人事業主 | 会社役員・社長 | |

|---|---|---|---|---|

| 保険証 | ○ | ○ | ○ | ○ |

| 住民票 | ○ | ○ | ○ | ○ |

| 源泉徴収票 | ○ | ○ | ○ | |

| 住民税決定通知書 | ○ | ○ | ○ | ○ |

| 会社の決算書3期分(勘定科目内訳明細書を含む) | ○ | |||

| 確定申告書3年分(付表を含むすべての申告書類) | ○ | ○(確定申告をしている場合) | ||

| 所得税の納税証明書3年分 | ○ | ○ | ○ | ○ |

| 物件に関する書類 | ○ | ○ | ○ | ○ |

| 借り換えに関する書類(返済予定表) | ○ | ○ | ○ | ○ |

※必要書類は申込内容や時期により変わる場合があります。最新の提出書類は公式サイトでご確認ください。

住信SBIネット銀行の住宅ローン、仮審査と本審査では何が審査される?

住信SBIネット銀行の住宅ローンでは、仮審査と本審査でそれぞれ何が審査されるのでしょうか。

一般的に仮審査では、申込者の収入や資産に対して借り入れに無理がないか、継続的に収入を得てきちんと返済できるか、といった信用情報・返済負担率に関する審査が行われます。

このため、収入・勤務先・年収に関する情報はもちろん、カードローンや自動車ローンなど他社からの借り入れ状況を確認するため信用情報機関への照会が行われ、事故情報が登録されていないかも審査されます。

本審査では、物件の担保価値や、団体信用生命保険に加入できるかの健康状態の審査が行われます。健康面が不安な場合は、前述のワイド団信(年0.30%上乗せ・SBI生命)で加入できる場合があります。それでも難しい場合は、団信加入が任意のフラット35(取扱最大手のSBIアルヒなど)や、変動金利でワイド団信を扱うauじぶん銀行・ソニー銀行への申し込みも検討するとよいでしょう。

住信SBIネット銀行は住宅ローン審査にAIを活用

住信SBIネット銀行は2018年10月より住宅ローン審査にAIを導入しており、その後も審査の効率化を進めています。AIの活用により、課題とされてきた審査スピードの改善が期待されています(最新の審査体制・所要日数は公式サイトでご確認ください)。

まとめ|住信SBIネット銀行の審査は厳しい?

各項目を確認した限り、住信SBIネット銀行の住宅ローンの審査基準に特別厳しい点は見当たりませんでした。契約社員・派遣社員も利用でき、ワイド団信も用意されているなど、むしろ間口は広めです。

気になるのは年収基準が明確に記載されていない点ですが、住宅ローン審査では一般に年収300万円前後が一つの目安とされるため、これに準ずる水準は必要と考えておくのが無難でしょう。年収300万円未満やパート・アルバイトの方は、SBIアルヒなどフラット35が候補になります。フラット35は公的な側面が強く、年収が比較的低い方でも利用しやすい住宅ローンです。

審査の通りやすさだけでなく、借りたあとに無理なく返し続けられるかという視点も忘れずに。毎月の返済額が家計のゆとりを保てる範囲か、教育費やライフイベントと重なっても続けられるかを、申し込み前にシミュレーションで確認しておくと安心です。なお、店舗とオンラインの両方で相談でき、団信や諸費用が分かりやすいSBI新生銀行なども、あわせて比較しておくと選択の幅が広がります。

よくある質問(FAQ)

Q. 契約社員や派遣社員でも審査に通りますか?

住信SBIネット銀行は、安定継続した収入があれば契約社員・派遣社員も利用可能と明記しています。ただし、勤続年数や返済負担率などは審査されるため、申込前に他の借り入れを整理し、無理のない借入額にしておくと通りやすくなります。パート・アルバイト・年金受給の方はWEB申込コースの対象外のため、フラット35(SBIアルヒなど)が候補です。

Q. 持病があっても借りられますか?

団信に加入できることが条件ですが、一般団信が難しい場合でも、住信SBIネット銀行はワイド団信(年0.30%上乗せ)を取り扱っています。ワイド団信でも加入が難しい場合は、団信加入が任意のフラット35という選択肢があります。家族の万一に備えるためにも、健康面が不安な方は早めに団信の加入可否を確認しておきましょう。

Q. 共働きで世帯収入を活かしたいです。どう借りればよいですか?

住信SBIネット銀行はペアローンに対応しており、ご夫婦それぞれが住宅ローン控除を受けられます。借入可能額を増やせる一方で、返済も世帯の責任になります。どちらかが育児で一時的に収入が減る時期や、教育費がかさむ時期を見据え、片方の収入だけでも当面の返済が回るかを確認したうえで活用するのがおすすめです。

住信SBIネット銀行関連記事

今月のおすすめ特集

- 【最新】フラット35金利比較ランキング

- 住宅ローン固定金利(35年)ランキング|実質金利で詳しく比較!

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- SBIアルヒ(ARUHI)の住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- フラット35からフラット35への借り換えシミュレーション

- ヤフーの住宅ローンは終了|PayPay銀行の住宅ローンの選び方【2026年】

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

- りそな銀行 住宅ローンのメリット・デメリットとは?

- 住信SBIネット銀行の住宅ローンの落とし穴とは?

- SBI新生銀行の住宅ローンの落とし穴やデメリットは?

- イオン銀行の住宅ローンの評判・メリット・デメリットとは?

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

各社住宅ローンの金利速報

サイト更新情報

- auじぶん銀行の住宅ローンの審査基準と再審査/審査は厳しい?甘い?

- 携帯・電気・ネット・TVとセットで割引になるauじぶん銀行「住宅ローン金利優遇割」を解説

- フラット35の借り換え手数料を徹底比較【2026年7月】

- 10年後の住宅ローン金利を予想/変動金利はどうなる?【2026年7月】

- 【2026年7月最新】イオン銀行の住宅ローンのキャッシュバックキャンペーンについて

- 【2026年7月最新】SBI新生銀行の住宅ローンの請求コードを入手する方法とは?

- 【2026年7月最新】PayPay銀行の住宅ローンのキャンペーンコードについて

- 【2026年7月最新】住信SBIネット銀行の住宅ローンのキャンペーンコードとは?

- 【2026年7月最新】SBIアルヒ(ARUHI)の住宅ローンのキャンペーンコードを入手する方法とは?

- auじぶん銀行の住宅ローンキャンペーン。キャンペーンコードは?/2026年7月

2026.07.01

2026.07.01

2026.07.01

2026.07.01

2026.07.01

2026.07.01

2026.07.01

2026.07.01

2026.07.01

2026.07.01

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

Copyright © Izit Inc. 2013 - 2025

Copyright © Izit Inc. 2013 - 202