フラット35の借り換えは同じ銀行内で可能!(同一銀行や同一金融機関)

みんなの住宅ローンに掲載する情報には金融機関のPR情報が含まれます。

2026年2月18日

フラット35の借り換えは同じ銀行内で可能!(同一銀行や同一金融機関)

日本では長い間、低金利が続いていました。しかし、2024年3月にマイナス金利が解除され、今や徐々に低金利時代から脱却しつつあります。とはいえ、住宅ローンを契約した当時よりも現在の金利が低いというケースになった場合、「住宅ローンを借り換えると有利になるのではないか?」と考える方も多いかと思います。

特に、金利の下落幅が大きい場合や返済期間が長く残っている人にとっては、借り換えが経済的に有利な選択肢となる可能性があります。

借り換えとは、現在の住宅ローンを新たな金融機関で契約し、既存のローンを返済することです。現在借入中の住宅ローンよりも低い金利の住宅ローンに借り換えると、毎月の返済額や支払利息を減らせます。ただし、借り換えには諸費用がかかるため、総合的なコストを考慮して判断することが重要です。

住宅ローンの借り換えを検討している方の中には”フラット35”に興味をお持ちの方もいるのではないでしょうか?

また、現在フラット35を借りていて、「フラット35からフラット35への借り換えは可能なのか」と気になっている方もいるかもしれません。

実際のところ、フラット35が誕生した当時(2003年10月)は「フラット35からフラット35への借り換え」は認められていませんでした。フラット35からフラット35への借り換えが認められるようになったのは平成21年からで今から10年以上も経っていますが、誕生した当時のイメージがあってフラット35からフラット35に借り換えできること自体を知らない人というも多いかもしれません。

更に、一般的な住宅ローンの場合、同じ金融機関内での住宅ローンの借り換えが認められていないこともあって、誤解している人が多いのですが、結論としてフラット35からフラット35への借り換えは同じ銀行(同一銀行、同一金融機関)での借り換えも可能です。もちろん、他の金融機関のフラット35への借り換えも可能です。

![]()

国内では取扱金融機関が少ないフラットの「保証型」ですが、フラット35取扱最大手のSBIアルヒでは「保証型のフラット35・ARUHIスーパーフラットを積極的に取り扱っています。通常のフラット35との比較で約年0.1%割安な金利で利用可能なケースもあります。また、借り換え専用のスーパーフラットもあります。フラット35の利用を検討中の人はARUHIスーパーフラットを検討候補に入れておくと良いでしょう。

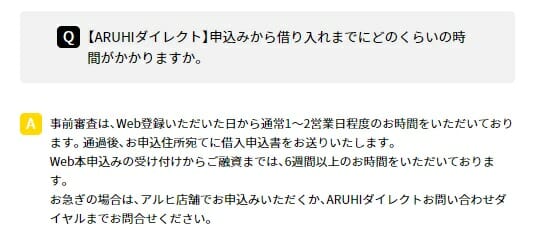

なお、WEB申込でも事前審査の結果は1営業日~2営業日で完了するため、審査スピードも速いのですが、繁忙期など、利用者全体の申込状況により時間がかかることもありますので、時間がない人や急ぎたい人は早めに手続きしておくことをおすすめします。

フラット35の金利動向

2016年の日本国内最大のニュースといってもよかった日銀によるマイナス金利政策の導入。日銀がマイナス金利政策を導入する以前、ヨーロッパの一部の国で既に導入されていた政策とはいえ、金利がマイナスになるという異例の金融政策は世の中に大きな影響を及ぼしました。

マイナス金利政策はお金を借りる側が金利を受け取れるものであり、実際にデンマークでは住宅ローン金利がマイナスになり、住宅ローンを借りていることで金利が受け取れたという異常事態でした。

日本でも2016年2月より実際されたマイナス金利政策により長期金利は急激に低下、住宅ローン金利についてはSBI新生銀行が月途中で金利引き下げに踏み切るなど異例な事態が発生しました。

マイナス金利政策に伴う住宅ローン金利低下は長期固定金利タイプほど影響が大きく、長期固定型住宅ローンの代名詞であるフラット35は2016年に入り、年0.5%~年0.6%ぐらい一気に金利が低下し、2020年以降も低金利は続きました。

そんなマイナス金利時代でしたが、2024年に入り大きな動きが見られました。2024年3月に行われた金融政策決定会合で、日銀はマイナス金利の解除を決めました。さらに、2025年1月24日に行われた金融政策決定会合では、0.25~0.5%程度の引き上げを目標値とする政策金利の追加利上げを決定しました。これにより、実に17年ぶりの高水準となりました。

これをきっかけにして、少しずつマイナス金利時代から脱していっているようです。現に、金利は今どんどん上がり続けています。

フラット35からフラット35への借り換えのメリット

①変わらぬ安心

現在フラット35の借入れを行っている方は、完済まで返済額が変わらない安心感や公的な住宅ローンという点など、フラット35に何かしらのメリットを感じて借入れを決めたと思います。メリットを感じて決めたものを借り換えによって変更するとこは、それだけでも勇気がいることでしょう。

ですが、フラット35からフラット35への借り換えであれば、この「安心感」というメリットはそのまま継続することができます。

②月々の返済額の削減

フラット35からフラット35への借り換えのメリットは、なんと言っても同じ長期固定金利を活用しながら月々の住宅ローン返済額を大きく削減できる点です。

フラット35の金利は、2012年時点で年2.0%を上回っています。この年代頃にフラット35を借りた方であれば、現在借り換えることで確実な効果が見込めると言ってよいでしょう。

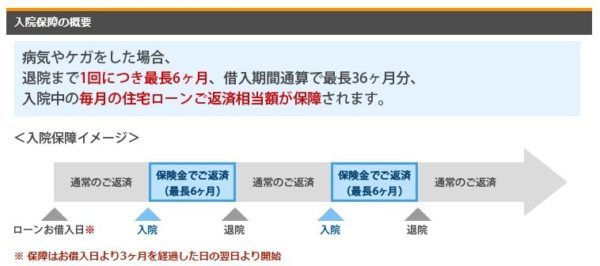

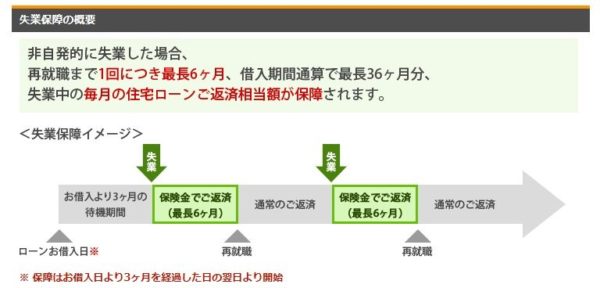

③保障の充実

フラット35ではこの10年ほどの間に「入院保障」「失業保障」などの特約が付帯可能になっています。一般団信では死亡や高度障害などのみ保障されていますが、こうした特約を新たに付帯することで万が一への備えを厚くすることが可能です。ただし、保険料は安くないので、保険料と保障内容を天秤にかけることは必要です。

引用;楽天銀行公式サイトより

④団信保険料が実質引き下げに

団信(団体信用生命保険)とは、住宅ローンを借りた人が死亡または高度障害を負った場合に、保険金でローンの残債が返済される仕組みです。加入者が万が一の事態に陥っても、家族に住宅ローンの負担が残らないようにするための保険で、多くの金融機関で住宅ローン契約時に団信の加入が義務付けられています。

2017年10月に、フラット35の制度改正が実施され、それまでは団信保険料として年0.3%の金利上乗せが必要でしたが、団体信用生命保険の保障充実とともに、フラット35に金利保険料が含まれる形に制度変更が行われました。この制度変更で団信の保険料は実質引き下げられており、年0.3%で団信を付帯されている方はフラット35からフラット35への借り換えで団信保険料を節減することが可能となっています。

⑤頭金は不要

フラット35では下記のような諸費用を含め、住宅ローンに組み込んで借り換えが可能なため、借り換えのための頭金は不要となります。

①金銭消費貸借契約書に貼付する印紙代(印紙税)

②【フラット35】借換融資を利用する際の融資手数料

③抵当権の設定および抹消のための費用(登録免許税)

④抵当権の設定および抹消のための司法書士報酬

⑤適合証明検査費用(物件検査手数料)

⑥借換前の住宅ローンを全額繰上返済(完済)する場合に発生する一部繰上返済手数料および経過利息

⑦火災保険料(積立型火災保険商品に係るものを除く。)・地震保険料(借換えの際に新規で保険契約する場合に限る。)

借り換えで効果があるのは分かっているけど諸費用の負担がネック、、、という方に最適な仕組みが実現しています。

フラット35からフラット35への借り換えのデメリット・注意点

①団信の再審査が必要

フラット35で住宅ローンを組まれている方の多くが「団信」に加入されていると思います。その加入審査時に、健康状態の告知を書面に記入したのを覚えていますでしょうか?これは過去3年分の病歴や治療歴を告知するものであり、健康状態によっては団信に加入できない場合があります。

フラット35の借り換えを行う際には、この団信の再審査が必要となります。そのため、直近3年以内に健康状態に問題があった場合にはこの告知をする必要があり、内容によっては団信に加入できない可能性があります。フラット35にはワイド団信の取り扱いはありませんので、団信に落ちれば団信なしで借り換えをしなければならなくなります。借り換えにより万が一の備えがなくなるのはあまり得策とはいえないのではないでしょうか。

②借り換えまでに1ヶ月以上必要

フラット35への借り換えには、必要書類の用意や銀行側での審査、契約書の締結などが必要なため、事前審査を最短翌日と回答しているところでも融資されるまでトータルで見れば6週間ほどかかるとしています。そういうったことを考えると、時間にゆとりを持って審査申し込みをする必要がありますね。

③事務手数料が必要

フラット35を借りる際には事務手数料が必要となります。メガバンク・地銀などで住宅ローンを組む際に必要となる保証料は住宅ローン繰上返済で返金となりますが、フラット35の事務手数料にはそうした仕組みがありません。フラット35の事務手数料は多くの金融機関で融資額の2.20%(税込)の費用となり大きな負担となります。このため事務手数料が格安なフラット35を選ぶことがフラット35の借り換え効果をより引き出すには重要なこととなります。フラット35の借り換え手数料比較について特化したページを容易していますのでそちらも一読いただければと思います。

フラット35の借り換え手数料ではARUHIが1.100%(税込)と国内最低水準の事務手数料を実現しています。また、ARUHIでは借換え専用のフラットも用意しており、金利も魅力的なものになっています。

フラット35からフラット35への借り換えにオススメな金融機関は?

フラット35の借換えで検討先に入れたいのがARUHIです。ARUHIダイレクトを利用した申込・契約の場合、借換えの融資事務手数料が1.10%(税込)となり、借換え専用の金利プランもあるため、他のフラット35取扱い金融機関より低金利で借換えができる可能性もあります。

ARUHIは何年も国内でフラット35の取扱い実績が1位で圧倒的なシェアを有しており、フラット35の価値の際にはARUHIを検討先から外さないほうがよいでしょう。

【参考】フラット35からフラット35への借り換えに対応している金融機関は?

イオン銀行

楽天銀行

アルヒ

埼玉りそな銀行

みずほ銀行

三菱UFJ銀行

三井住友海上

大分銀行

オリックス

クレディセゾン

りそな銀行

ろうきん

千葉銀行

住信SBIネット銀行

横浜銀行

優良住宅ローン

北洋銀行

北都銀行

福岡銀行

※上記はあくまで一例ですので、借り換えの際は必ず各金融機関に確認をお願いします。

まとめ

フラット35が開始された当初とは違い、現在はフラット35からフラット35への借り換えが可能です。また、フラット35の借り換えは同じ銀行(同一銀行、同一金融機関)同士でも可能となっています。ただし、フラット35を同一銀行内で借り換えできるかどうかは、銀行によって取扱いが異なるため注意が必要です。同一銀行内の借り換えを考えているのであれば、あらかじめ確認しておきましょう。

今回の記事でご紹介したメリットやデメリットを参考に、ご自身の条件に合ったフラット35に借り換えしてくださいね。

フラット35関連記事

フラット35に関連する関連記事の一覧を紹介します。フラット35選びの参考にしてください。

今月のおすすめ特集

- ヤフーの住宅ローンは終了|PayPay銀行の住宅ローンの選び方【2026年】

- ARUHI 住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- フラット35からフラット35への借り換えシミュレーション

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

- 住宅ローン固定金利(35年)ランキング | 実質金利で詳しく比較!

- 【最新】フラット35金利比較ランキング

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- りそな銀行 住宅ローンのメリット・デメリットとは?

- 住信SBIネット銀行の住宅ローンの落とし穴とは?

- SBI新生銀行の住宅ローンの落とし穴やデメリットは?

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- イオン銀行の住宅ローンの評判・メリット・デメリットとは?

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

各社住宅ローンの金利速報

サイト更新情報

- 自然災害債務整理ガイドラインとは|被災で住宅ローン返済が困難な方へ

- 住信SBIネット銀行のフラット35の特徴|保証型の受付停止と買取型を解説

- みずほ銀行のネット完結型住宅ローン|金利・団信・審査を解説

- 住信SBIネット銀行の住宅ローン審査は厳しい?甘い?基準を解説

- ソニー銀行と住信SBIネット銀行の住宅ローン徹底比較|選ぶならどっち?

- 住信SBIネット銀行のスゴ団信を解説|保障内容・上乗せ金利・注意点

- 住宅ローンのつなぎ融資とは?対応する銀行と注文住宅での使い方

- ヤフーの住宅ローンは終了|PayPay銀行の住宅ローンに一本化

- PayPay銀行の住宅ローンはつなぎ融資に対応している?注文住宅での使い方

- PayPay銀行の住宅ローンの特徴・金利・手数料・メリットは?【2026年】

2026.06.30

2026.06.30

2026.06.30

2026.06.30

2026.06.30

2026.06.29

2026.06.29

2026.06.29

2026.06.29

2026.06.28

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

Copyright © Izit Inc. 2013 - 2025

Copyright © Izit Inc. 2013 - 202