フラット35の借り換え手数料を徹底比較【2026年6月】

みんなの住宅ローンに掲載する情報には金融機関のPR情報が含まれます。

2026年6月16日

フラット35の借り換え手数料を徹底比較【2026年6月】

フラット35とは、住宅金融支援機構と民間の金融機関が提供している、全期間固定金利型の住宅ローンです。

固定金利型なので毎月の返済額が確定しており、返済中に金利が上昇したとしても返済額が増加しないのが特徴です。また、年収や職業、勤続年数などといった制限が少なく、より幅広い人が利用できるというのも、フラット35の魅力の一つとなっています。

さらに、金利優遇制度が充実しているだけでなく、最大50年借り入れ可能な”フラット50”という商品も提供されており、ご自身の状況に合った商品を選ぶこともできます。

この記事ではフラット35に借り換える時にかかる事務手数料などの手数料や諸費用について解説しています。

借り換えとは、現在の住宅ローンを新たな金融機関で契約して、既存のローンを返済することをいいます。金融機関によっては、現在借入中の住宅ローンよりも低い金利の住宅ローンに借り換えることができるので、毎月の返済額や支払利息を減らすことができるかもしれません。

ただ、そんな借り換えの際に発生するのが「借り換え手数料」です。

ただ、”手数料”というのは借り換え以外の手続きでも発生する費用です。特別な出費と考えるより、「フラット35を借りるうえで共通に発生する事務手数料」のひとつと捉えておいたほうがいいでしょう。

2024年に入ってから世界的に金利上昇が続いており、その影響を受けて日本の金利も上昇、その後、フラット35の金利も引き上げ傾向です。フラット35は住宅ローン住宅ローンの借り換えを検討している人は、本格的に金利が上昇する前に借り換えを行っておかないと借り換えメリットがなくなったり、借り換えタイミングを逸する可能性があるので注意が必要です。

目次

フラット35の金利

フラット35は、住宅ローンの全借入期間の金利を固定する”固定金利タイプ”の代表的な住宅ローンです。

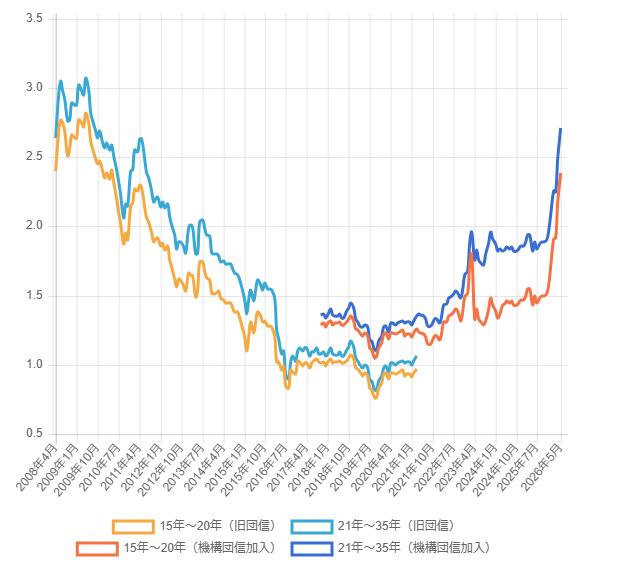

フラット35は約15年前の2008年ごろは年3.3%(※)程度、マイナス金利政策導入直前の2016年1月付近でも年1.8%(※)程度の金利で推移していました。その後は1%台前半まで低下しましたが、2024年以降の金利上昇で再び上がり、2026年6月には最低金利(返済21〜35年・融資率9割以下)が年3.21%と、現行制度(2017年10月)以降ではじめて3%を超えています。

※上記は団信の保険料を加味した金利です。2017年10月にフラット35の金利に団信の保険料が含まれるようになり、年0.20%程度の保険料が金利に含まれるようになりました。

住宅ローンは、借り入れ中の住宅ローンの金利と借り換え後の金利差が1%以上あると借り換えした後の効果が大きいと言われています。

1%以上の金利差があれば借り換え効果は大きいのですが、住宅ローンの残高(元本)や残りの返済期間次第では、もっと小さな金利差でも借り換えを検討する価値が十分にあります。この特集ページでは、そのあたりも詳しく解説していますので参考としてください。

また、近年の住宅ローンには無料でがんなどの病気やケガに対する備え(保障)がセットされるようになったりしていて、金利差(総返済額)以外の借り換えメリットが増えてきています。

変動金利タイプは借り入れ中に金利が上昇するリスクがあるため、住宅ローンの金利上昇リスクを抑えたいと考える人は、金利を固定することができる期間が用意されている固定金利タイプを選んでいます。

固定金利タイプの住宅ローンを選ぶ時におすすめしたいのがSBI新生銀行の住宅ローンです。20年固定~35年固定の金利は業界内でもトップクラスの低金利です。

SBI新生銀行の住宅ローンは固定期間終了後の金利優遇条件も一般的なネット銀行の住宅ローンと比べて有利な条件となっていて、「住宅ローンの金利変動リスクに備えたい」と考える人におすすめの住宅ローンです。

【参考】フラット35の金利推移

出典:ARUHI

フラット35はフラット35に借り換えできる

フラット35の制度が誕生した当初は、フラット35からフラット35へ借り換えることはできませんでした。ですが、今はフラット35からフラット35に借り換えることが可能です。それだけでなく、フラット35からフラット20にも借り換えることができます。

そしてさらに注目したいのは、フラット35の場合は同じ金融機関を経由した借り換えも可能という点です。

通常の住宅ローンであれば、同じ銀行内での借り換えは対応していません。そのため、同じ銀行・同じ金融機関の中で行うことができるのはフラット35ならではの大きな特徴といってもいいでしょう。もちろん、通常の住宅ローンのように申し込む金融機関を変えての借り換えも可能です。自分の希望に合わせて臨機応変に対応できるのは利用する私たちにとってありがたいですね。

ただ気になるのは、フラット35からフラット35に借り換えた際に損をないか、という点です。

フラット35の商品性は「住宅金融支援機構」が決めるものなので、契約する金融機関が変わったとしても商品性はほとんど変わりません。つまり、フラット35からフラット35に借り換えても今までと同じようにフラット35を利用でき、なおかつ金利が下がって総返済額が減らせるということになります。住宅ローンの借り換えの審査が不安な人や将来の金利上昇が不安な人も、フラット35への借り換えであれば安心といえるかもしれません。

金利差が無いと借り換えメリットがない?

ただ、住宅ローンの借り換えは一定以上の金利差が無いと借り換える効果がないとも言われています。その理由は、借り換え時にも一定のお金(諸費用)がかかるからであって、その代表的な諸費用というのが”事務手数料・抵当権の登記・抹消費用・印紙税”です。

抵当権関連費用や印紙税は20万円程度で収まりますが、事務手数料に関しては高額になりがちです。例えば、フラット35の事務手数料は借り換え金額の2.20%(税込)かかることが多く、住宅ローンの残高2,500万円を借り換えた場合、事務手数料は50万円以上も支払うことになります。

そのため、借り換えの際は発生する諸費用も考慮して、借り換えをしてもメリットを享受できる金利水準であるかどうかを計算しておかなければいけません。

※中には事務手数料が少ない代わりに金利が高くなっているフラット35を取り扱っている金融機関もありますが、金利が高いと借り換え効果が小さくなってしまうのでおすすめしません。

フラット35の金利は横並び状態

フラット35は住宅金融支援機構が提供する住宅ローンなので、住宅ローンの商品性や審査基準は住宅金融支援機構が定めており、どの金融機関を経由しても商品内容などは変わりません。

唯一変わる点といえば、それぞれの金融機関が決めている事務手数料や金利ですが、こちらも金融機関同士で競争しあっているということもあり、以下の通り大半の金融機関で横並びの状態が続いています。

2026年6月のフラット35・フラット20の金利

| 金融機関 | フラット20 | フラット35 |

| アルヒ | 年2.890% | 年3.210% |

| みずほ銀行 | 年2.890% | 年3.210% |

| イオン銀行 | 年2.890% | 年3.210% |

| 横浜銀行 | 年2.890% | 年3.210% |

| ファミリーライフサービス | 年2.890% | 年3.210% |

| 全宅住宅ローン | 年2.890% | 年3.210% |

※上記は機構団信加入時の金利。いずれも当サイト調べ。必ず各社の公式サイトなどで最新の金利を確認してください。

ARUHIスーパーフラット借換の金利は魅力的

先ほどの表のように、通常のフラット35の金利は横並びの状態ですが、アルヒの独自商品である”ARUHIスーパーフラット”の金利になると状況が異なります。

20年以下の場合には通常のフラットのほうが金利が低くなりますが、21年以上あればARUHIスーパーフラット借換の方が金利が低くなります。

| 金利 | 補足 | |

|---|---|---|

| ARUHI スーパーフラット借換 |

年1.640% |

SBIアルヒが独自の借り換え専用のフラット35。通常のフラット35より低い金利が特徴。ワイド団信も利用可能。 |

※2025年7月 一般団信加入時適用金利

国内では取扱金融機関が少ないフラットの「保証型」ですが、フラット35取扱最大手のSBIアルヒでは「保証型のフラット35・ARUHIスーパーフラットを積極的に取り扱っています。通常のフラット35との比較で約年0.1%割安な金利で利用可能なケースもあります。また、借り換え専用のスーパーフラットもあります。フラット35の利用を検討中の人はARUHIスーパーフラットを検討候補に入れておくと良いでしょう。

なお、WEB申込でも事前審査の結果は1営業日~2営業日で完了するため、審査スピードも速いのですが、繁忙期など、利用者全体の申込状況により時間がかかることもありますので、時間がない人や急ぎたい人は早めに手続きしておくことをおすすめします。

フラット35への借り換え手数料を比較

続いて、本題のフラット35への借り換え手数料を比較してみましょう。「商品性・金利」がどの金融機関でも同じフラット35の借り換え先を選ぶ際は、各銀行の事務手数料を比較することが重要です。金利とは違い、借り換え時の事務手数料は金融機関で大きく差がついてきます。

下記が国内でフラット35を取り扱う主な金融機関の事務手数料の一覧ですが、WEB申込&契約限定ですがアルヒの事務手数料1.10%(税込)の低さが目立っています。手数料の負担は決して馬鹿にはできませんので、しっかりと比較して自分にとって得かどうか見極めていきましょう。

| 金融機関 | 事務手数料(税込) | 最低事務手数料(税込) |

| アルヒ(ARUHIダイレクトでの申込・契約時) | 1.100% | 220,000円 |

| みずほ銀行 | 1.430% | - |

| イオン銀行 | 1.870% | - |

| 横浜銀行 | 1.560% | 33,000円 |

| ファミリーライフサービス | 1.680% | - |

| 全宅住宅ローン | 2.200% | - |

フラット35への借り換えの条件とは?

フラット35からフラット35に借り換えるには、まずはじめに通常のフラット35の審査に通る必要があります。加えて、返済実績が1年以上でかつ直近1年間に延滞することなく返済しているということが条件です。ただ、フラット35自体は審査が厳しい住宅ローンではありませんので、他の住宅ローンやフラット35を利用中で、きちんと返済をしている方であれば審査に通過できる可能性は高いといってもいいでしょう。

借り換え前後を比較して返済額を減らすことができれば借り換える価値があると判断できるので、ここからは具体的にシミュレーションしていきたいと思います。

フラット35への借り換えシミュレーション

住宅ローン残高:2,000万円

残りの返済期間:25年

ボーナス返済:無し

返済方法:元利均等返済

上記の条件で返済中の人の完済までの総返済額は以下のようになります。

| 返済中の住宅ローン金利 | 総返済額(残りの返済額) |

| 年3.0%の場合 | 約2,845(万円) |

| 年2.5%の場合 | 約2,692(万円) |

| 年2.0%の場合 | 約2,543(万円) |

| 年1.9%の場合 | 約2,514(万円) |

| 年1.8%の場合 | 約2,485(万円) |

| 年1.7%の場合 | 約2,456(万円) |

| 年1.6%の場合 | 約2,428(万円) |

| 年1.5%の場合 | 約2,400(万円) |

※2017年10月の制度改正の前のフラット35を利用している人は、上記の返済額の他に年払いの機構団信の保険料がかかりますので、借り換え効果を試算する際の考慮を忘れないようにしましょう。

続いて、フラット35に借り換えた場合の総返済額を確認しておきましょう。ここでは、2026年6月の金利(三井住友銀行以外は年3.210%としています)で試算しています。

| 事務手数料(税込) | フラット35の総返済額 | 合計 | |

| SBIアルヒ | 22万円 | 約2,344万円 | 約2,366万円 |

| みずほ銀行 | 約28万円 | 約2,344万円 | 約2,372万円 |

| イオン銀行 | 約37万円 | 約2,344万円 | 約 2,381万円 |

| 横浜銀行 | 約31万円 | 約2,344万円 | 約2,375万円 |

| ファミリーライフサービス | 約33万円 | 約2,344万円 | 約2,377万円 |

| 全宅住宅ローン | 44万円 | 約2,344万円 | 約2,388万円 |

| 三井住友銀行 | 約3万円 | 約2,532万円 | 約2,494万円 |

借り換え後の総返済額がもっとも低いのはアルヒになりました。アルヒのフラット35は、借り換え時の事務手数料が1.10%~(税込)で、最低事務手数料も220,000円(税込)となっていることがその要因です。

上記の借り換え前の総返済額と借り換え後の総返済額(事務手数料込み)を比較すると、アルヒのフラット35への借り換えであれば、現在の借入金利が1.6%でも62万円程度の借り換え効果があるということがわかりました。

なお、住宅ローンの借り換え費用には上記以外に登録免許税・司法書士報酬・印紙税などが20万円程度かかります。一方で、借り入れ中の住宅ローンがフラット35で、団信保険料を年払いで支払っている人は、団信保険料の総額は95万円程度になります。

それらを総合的に考慮しても、フラット35から事務手数料が低いアルヒのフラット35への借り換えであれば金利差0.2%程度でも十分見込めますし、フラット35以外からの借り換えでも金利差0.3%~0.4%でも十分見込めることがわかります。もちろん、借り換え前後の金利差が大きければその効果が拡大していくことになりますので、その点は覚えておきましょう。

フラット35からフラット20に借り換えると?

さらに考えておきたいのが、フラット35よりも金利が低い”フラット20”の活用です。

フラット20は借入期間が20年以内という条件ではありますが、フラット35より低い金利で借り入れできるというメリットがあります。

フラット35の金利は年1.300%、フラット20は年1.230%で計算しています。フラット20の金利はフラット35と同じく各金融機関で横並びなので、ここでは事務手数料が安いアルヒのフラット20でシミュレーションしています。なお、借り換え前の前提条件は先ほどと同じにしておきたいと思います。

住宅ローン残高:2,000万円

残りの返済期間:25年 → 20年に短縮

ボーナス返済:無し

返済方法:元利均等返済

フラット20への借り換えシミュレーション

| 事務手数料(税込) | フラット20の総返済額 | 合計 | |

| アルヒ | 約22万円 | 約2,257万円 | |

※返済期間を20年に短縮するので、毎月の返済額は約94,000円になります。そのかわり、金利が低いことや借入期間が短くなる効果で総返済額をかなり少なくできることがわかります。

※今回は残りの返済期間が25年あることが前提でしたが、残りの返済期間が20年未満であれば期間を短縮する必要がありませんので毎月の返済額も減らせます。

フラット35は手数料などの諸費用込みで借り換え可能

フラット35は制度改正を繰り返していて、2018年4月の制度改正では、フラット35に借り換える時に必要な諸費用を借入額に含むことができるようになりました。

諸費用として借入額に含むことができるのは以下です。(借り換えにかかるほとんどの費用がカバーされています。)

- 住宅ローンの契約書に貼付する印紙代(印紙税)

- フラット35の借り換えの事務手数料

- 抵当権の設定・抹消費用(登録免許税)

- 抵当権の設定・抹消の司法書士報酬

- 適合証明検査費用(物件検査手数料)

- 借り換え前の住宅ローンの全額繰上返済にかかる一部繰上返済手数料・経過利息

- 所定の条件を満たす火災保険料・地震保険料

貯蓄が不足していたり、生活・養育費の増加に備えて貯蓄を切り崩したくない、などの理由で住宅ローンの借り換えを見送っている人は、この制度を活用することで手元資金をほとんど減らさずにフラット35への借り換えを行うことができます。

借り換えにおすすめのフラット35は?

フラット35はどの金融機関においても商品性はほぼ同じで、現在に至るまで金利も横並び状態なので、金融機関は借り換え手数料で比較することが重要と解説してきましたが、ここで借り換えにおすすめのフラット35を紹介していきたいと思います。

手数料が1.100%~(税込)のARUHIのフラット35

ARUHIは16年連続でフラット35の取り扱いシェアが1位の住宅ローン専門の金融機関です。全国に多くの店舗展開もしており、店舗で手厚い対面サポートも受けられるメリットがあります。

インターネットからの事前審査時に「ARUHIダイレクト」を利用した申込を行い、その後の本申込・契約も「ARUHIダイレクト」で行った場合、通常の事務手数料2.20%(税込)が1.10%(税込)になるという風に、店舗で手続きする場合と比較して半分の水準で済むことが大きな特徴です。(※ARUHIスーパーフラットの新規借り入れは除きます)

仮に3,000万円の住宅ローンを組むとして、店舗で手続した場合の手数料は66万円(税込)です。さらに倍の6,000万円の住宅ローンだと、事務手数料だけで132万円(税込)もかかる計算になります。

この事務手数料を、一般的な相場の半額である1.10%(税込)で利用できるのは非常に魅力的といえます。特に、高額な融資を検討している人であれば積極的に利用していきたいサービスです。

ただし、半額になる条件はWEB上で申し込んだ場合のみとなっていますので、対面形式で契約したいという方は注意しましょう。

また、ARUHIはフラット35を取り扱う業界最大手として、フラット35Sはもちろん「フラット35 リノベ」「維持保全型」や「フラット35 地域連携型」にも対応しています。複雑な制度に対する知識豊富な専門スタッフに相談できるのも、大きなメリットと言えるでしょう。

まとめ

フラット35からフラット35へ借り換える際は、発生する諸費用などを借り換える前に調べて、借り換えによる効果が確認できれば積極的に借り換えを行うべきでしょう。また、フラット35を取扱う最大手の”SBIアルヒ”では「スーパーフラット借換」という借り換え専用のフラット35を提供しています。低金利のフラット35に借り換えたい人はチェックしておくようにしましょう。

フラット35関連記事

今月のおすすめ特集

- ヤフーの住宅ローンは終了|PayPay銀行の住宅ローンの選び方【2026年】

- ARUHI 住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- フラット35からフラット35への借り換えシミュレーション

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

- 住宅ローン固定金利(35年)ランキング | 実質金利で詳しく比較!

- 【最新】フラット35金利比較ランキング

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- りそな銀行 住宅ローンのメリット・デメリットとは?

- 住信SBIネット銀行の住宅ローンの落とし穴とは?

- SBI新生銀行の住宅ローンの落とし穴やデメリットは?

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- イオン銀行の住宅ローンの評判・メリット・デメリットとは?

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

各社住宅ローンの金利速報

サイト更新情報

- 自然災害債務整理ガイドラインとは|被災で住宅ローン返済が困難な方へ

- 住信SBIネット銀行のフラット35の特徴|保証型の受付停止と買取型を解説

- みずほ銀行のネット完結型住宅ローン|金利・団信・審査を解説

- 住信SBIネット銀行の住宅ローン審査は厳しい?甘い?基準を解説

- ソニー銀行と住信SBIネット銀行の住宅ローン徹底比較|選ぶならどっち?

- 住信SBIネット銀行のスゴ団信を解説|保障内容・上乗せ金利・注意点

- 住宅ローンのつなぎ融資とは?対応する銀行と注文住宅での使い方

- ヤフーの住宅ローンは終了|PayPay銀行の住宅ローンに一本化

- PayPay銀行の住宅ローンはつなぎ融資に対応している?注文住宅での使い方

- PayPay銀行の住宅ローンの特徴・金利・手数料・メリットは?【2026年】

2026.06.30

2026.06.30

2026.06.30

2026.06.30

2026.06.30

2026.06.29

2026.06.29

2026.06.29

2026.06.29

2026.06.28

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

Copyright © Izit Inc. 2013 - 2025

Copyright © Izit Inc. 2013 - 202