SBI新生銀行の住宅ローンのメリット・デメリットを解説

みんなの住宅ローンに掲載する情報には金融機関のPR情報が含まれます。

2026年6月3日

SBI新生銀行の住宅ローンのメリット・デメリットを解説

この記事ではSBI新生銀行の住宅ローンのメリット・デメリットについて解説していきます。

SBI新生銀行は2000年6月に旧日本長期信用銀行から現在の名称に変わり、SBIグループのTOBを経て現在はSBIグループ傘下として事業を展開しています。

実店舗とオンラインサービスを組み合わせた金融サービスで幅広い顧客層に対応しており、預金・資産運用・住宅ローンいずれの分野でも定評があります。住宅ローン市場においては「メガバンクでもネット専業でもない、SBI新生銀行ならでは」の商品設計が多くの借り手に支持されています。2025年以降の金利上昇局面においても独自のサービスラインナップを維持しており、今なお競争力のある選択肢として存在感を発揮しています。

目次

SBI新生銀行の住宅ローンのメリット

SBI新生銀行の住宅ローンラインナップを見ていると、借り手に対してさまざまな配慮がなされているという印象を受けます。

安価な定額制の事務手数料を選択できる

SBI新生銀行の住宅ローンが選ばれる理由の筆頭として挙げられるのが「事務取扱手数料の設計の柔軟性」です。SBI新生銀行の住宅ローンは、手数料が定率の手数料定率型と定額の手数料定額型の2種類から選ぶことができます。

2025年以降は日銀の利上げを受けて金利水準全体が上昇していますが、2026年6月現在の主要な変動金利タイプの条件は以下のとおりです。

【2026年6月 変動金利タイプの条件(目安)】

| 変動金利(半年型)タイプ 手数料定率型 |

変動金利(半年型)タイプ 手数料定額型 |

|

| 金利(目安) | 年1.060%(自己資金10%以上) | 公式サイトにてご確認ください |

| 事務取扱手数料(税込) | 借入金額×2.2%(定率制) | 55,000円(定額制) |

※最新の金利・条件はSBI新生銀行の公式サイトにてご確認ください。手数料は付帯するサービスやプランにより異なります。

定率制は借入金額が大きいほど手数料も比例して増加します。例えば6,000万円の2.2%は132万円、1億円では220万円になります。一方で定額型は借入金額に関わらず手数料が55,000円で固定されるため、大きな借入では手数料を大幅に抑えられます。

ただし、定額型は一般的に定率型より金利が高めに設定されています。どちらが総支払額で有利かは借入金額と返済期間によって異なるため、必ず公式サイトのシミュレーションで総額を比較してから判断してください。

一般的な傾向としては、返済期間が長い(35年など)場合は定率型が有利になりやすく、返済期間が短い(20年以下)場合は定額型が有利になるケースが多いです。特に残りの返済年数が少ない借り換えの場合は、定額型の55,000円という手数料は非常に魅力的です。

様々な金利タイプが選べる

住宅ローンを選択する手順は下記の通りです。

1. 毎月の返済可能金額を決める。

2. 固定金利か変動金利かを決める。

3. 借り入れ可能金額を算出する。

4. 物件を選ぶ。

2025年以降、日銀が政策金利を段階的に引き上げており(2026年6月現在0.75%)、住宅ローンの変動金利も上昇局面に入っています。こうした状況下で「変動金利のリスクを取りたくない、でも固定金利では金利が高い」と感じる方が増えており、SBI新生銀行の多彩な金利タイプが改めて注目されています。

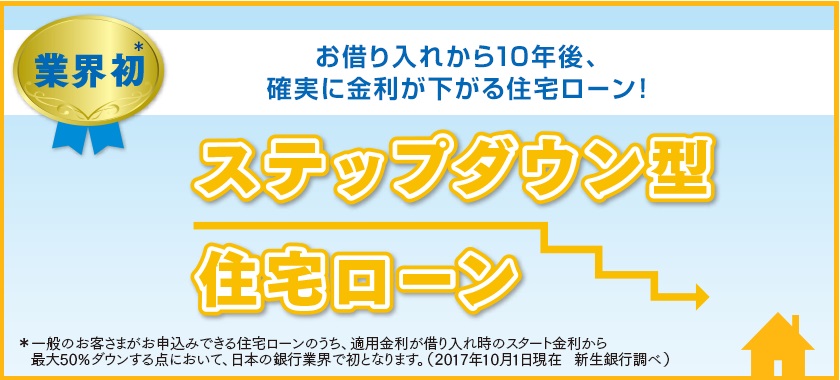

SBI新生銀行には「固定金利で借りたいが、将来的に少しでも金利負担を下げたい」という方のために、ステップダウン金利タイプの住宅ローンがあります。

ステップダウン金利タイプとは、借り入れ当初の10年間は金利が固定され、10年経過後は一定期間を経るごとに適用金利が段階的に下がっていく住宅ローンです。例えば35年ローンの場合、10年後から5年ごとに金利が下がっていき、最終的に当初金利の約半分まで下がる設計になっています。利上げ局面でも将来の金利低下が契約時に確定している点は、固定金利選択者にとって強力な安心材料です。

ステップダウン金利タイプは将来にかけて返済金額が確実に下がっていくので、これから子供の教育資金がかかる子育て世帯の方にとっては家計計画を立てやすい商品です。

また、変動金利か固定金利かどうしても決められない方は、ミックスローンを利用することができます。ミックスローンは変動金利と固定金利の住宅ローンを一定割合ずつ組み合わせる方法で、金利上昇リスクを分散しながら変動金利の低さも一部享受できるバランス型の選択肢です。

好条件のつなぎ融資が利用できる

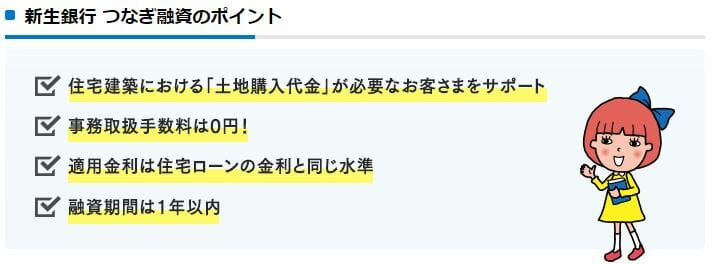

注文住宅は完成後に住宅ローンを実行します。そのため、土地の購入から建物の完成までに必要な着工金・上棟金・土地代金は住宅ローンとは別に準備が必要です。このような住宅完成前の資金を借り入れる商品をつなぎ融資と言います。

SBI新生銀行では「元金一括返済型住宅ローン」として、住宅ローンの当初固定金利1年の金利水準でつなぎ融資を提供しています。しかも事務取扱手数料が無料という業界でも異例の条件です(資金用途は土地購入代金に限定)。

建物の建築資金(着手金・中間金)が必要な場合は、グループ会社のアプラス株式会社の「住宅つなぎローン」を利用できます。SBI新生銀行の担当者を通じてアプラスへの案内を受けられるため、ネット銀行では珍しいワンストップに近いサポート体制が整っています。

リノベーション資金も低金利で借りられる

中古物件を購入してリノベーションして住む選択をする方が増えています。一般的にリノベーション(リフォーム)資金のローンは住宅ローンより金利が高く返済期間も短めですが、SBI新生銀行ではリノベーション資金を住宅ローンと同じ金利・同じ期間で借りることができます。

対象は、SBI新生銀行で新たに住宅ローンを借りる方・既に借りている方・他行からSBI新生銀行へ借り換えをする方などです。リノベーション資金についても団体信用生命保険の対象になる点も見逃せません。

安心パックシリーズが利用可能

SBI新生銀行には、住宅ローン利用者が選択できる有料のオプションサービス「安心パックシリーズ」があります。

| 安心パックW | 安心パックS | |

| 事務取扱手数料 | 11万円(税込) | 11万円(税込) |

| 安心保障付団信 | ○ | ○ |

| 病児保育サービス | ○ | |

| 家事代行サービス | ○ | |

| 自然災害時債務免除特約 | ○ |

※SBI新生銀行の公式サイトより引用。みんなの住宅ローン編集部調べ(2026年6月)

コントロール返済とは、資金に余裕がある時に繰上げ返済をしておくと、逆に家計の経済状況が厳しくなった時に、一時的に元本の返済を止めることができる制度です。教育資金が嵩む時期に元本の返済を止めるなどのメリハリをつけた返済計画を立てることができます。

安心保障付団信は、債務者が死亡や高度障害のほか、病気や事故で介護が必要な状態になった時にも保険金で住宅ローンの残債が返済されるサービスです。適用条件は、引受保険会社所定の要介護状態が180日以上続いた場合、もしくは公的介護保険制度の要介護3以上に認定された場合です。

住宅ローンは返済期間35年と設定した場合、70代まで返済が続くケースも珍しくありません。脳血管疾患やがんなどの後遺症で現役世代でも要介護状態になるリスクがある中、SBI新生銀行の安心保障付団信はこうしたリスクを丸ごとカバーする、業界でも珍しい保障内容です。

安心パックWに付帯される病児保育サービスと家事代行サービスは、共働き世帯にとって非常に心強い付加価値です。子供の急な発熱時に専門スタッフが預かってくれる病児保育、忙しい時の家事を代行してくれるサービスは、日々の生活の質を向上させます。

安心パックSに付く自然災害時債務免除特約は、台風・地震・洪水・土砂崩れ・雪災などの被害に遭った際に返済が一部免除されるもので、近年多発する自然災害に対する備えとして非常に実用的です。

安心パックW<東急グループプラン>

安心パックWを利用する方は、地域によっては<東急グループプラン>を選択することができます。通常の安心パックWに東急グループの「アフタースクールサービス」「ホームセキュリティサービス」「家事代行サービス・ハウスクリーニング」が加わったプランです。放課後や長期休暇中に子供を預かってくれるアフタースクールサービスは、共働き家庭に特に好評です。

安心保障付団信の魅力

保険というと医療保障か死亡保障に注目しがちですが、SBI新生銀行の安心保障付団信は多くの方が見落としがちな介護状態をカバーしています。

がんや脳血管疾患(脳梗塞・脳出血・くも膜下出血など)を患った際に問題になるのは、後遺症が強く残ってしまうケースです。多くの団信は死亡・高度障害は保障しますが、要介護状態を保障している団信は実際には多くありません。SBI新生銀行の安心保障付団信は、一定の介護状態になった際に保険金が支払われるため、「働けなくなったのに住宅ローンは残る」という事態を防げます。これは、2025年以降の利上げ局面で月々の返済額が増加傾向にある中、特に重要な保障といえるでしょう。

ガン団信も選択可能

SBI新生銀行では「ガン団信」を選択することもできます。所定のガンと診断されることで、残債が保険金によって完済される団信です。上乗せ金利は年0.1%で、残債の100%保障タイプとしては業界内でも良心的な水準です。

- 金利が年0.1%上乗せされる

- 先述の「安心保障付団信」とは選択制である

- ステップダウン金利を選択した人はガン団信は選べない

- 50歳未満の人が対象

- 当初90日間は保険金の支払い対象外

保証料がかからない

SBI新生銀行は保証会社を利用しないため、保証料がかからないというメリットがあります。銀行によっては保証会社の利用を融資条件にしている場合もあり、その場合は追加コストが発生します。SBI新生銀行ではこのコストがゼロです。

※ 審査結果によっては保証会社の利用を提案される場合があります。

来店不要で電子契約できる

SBI新生銀行の住宅ローン契約はオンラインの電子契約のみで完結します。住宅ローンの専門スタッフと電話やビデオ通話で相談ができるので、オンライン手続きに不安を感じる方でも安心して進められます。ただし、電子契約の利用には5,500円(税込)の利用料が必要です。

リバースモーゲージ型住宅ローンも利用できる

SBI新生銀行では60歳以上のシニア世代向けのリバースモーゲージ型住宅ローン(リ・バース60)も取り扱っています。自宅を担保に住宅購入・建て替え・リフォーム・借り換えなどの資金を借り入れるローン商品で、毎月の支払いは利息のみ、生涯自宅に住み続けることができます。

債務者と配偶者が他界した後、自宅売却で完済するノンリコース型も選択可能で、遺族に債務を引き継がない設計も選べます。最新の金利条件はSBI新生銀行の公式サイトをご確認ください。

SBI新生銀行の住宅ローンのデメリット

幅広いサービスを備えたSBI新生銀行ですが、デメリットや注意点もあります。

突然来店しても住宅ローン相談は難しい

SBI新生銀行の店頭担当者は資産運用・送金・出金などの業務が専門です。住宅ローンの相談は電話かビデオ通話がメインとなっており、予約すれば店舗でビデオ通話による相談も可能ですが、ふらっと立ち寄って即座に住宅ローン相談を行うことは難しいといえます。

変動金利における5年ルール・125%ルールが適用されない

変動金利の住宅ローンでは一般的に「5年ルール」「125%ルール」という返済額の急騰を防ぐ仕組みが設けられています。5年ルールは金利が上がっても5年間は返済額が変わらない措置で、125%ルールは返済額の変更時に現在の返済額の125%を超えないようにする仕組みです。

SBI新生銀行では5年ルールと125%ルールは採用していません。これは「金利上昇の事実を借り手が把握しやすい」という透明性のメリットもありますが、2025年以降の利上げ局面においては毎月の返済額が直接上昇するリスクもあることを理解しておく必要があります。変動金利を選ぶ場合は、金利上昇シミュレーションを行い、対応できる借入額に留めることが重要です。

SBI新生銀行の住宅ローンのまとめ

SBI新生銀行は、幅広い住宅ローン商品とオプションサービスで様々なニーズに対応できる、国内でも数少ない総合力の高い住宅ローン提供銀行です。

定率型・定額型の手数料設計の選択肢、ステップダウン金利という独自の固定金利商品、事務手数料無料のつなぎ融資、介護保障を含む安心保障付団信、病児保育・家事代行サービスなど、他行では見られないユニークなサービスが揃っています。2025年以降の金利上昇局面においてもSBIハイパー預金の金利優遇プログラムを活用することで業界内での競争力を維持しており、特にコストパフォーマンスを重視する方や多様なライフスタイルに合わせた住宅ローンを求める方に強くおすすめできます。

住宅ローン選びに迷った時は、SBI新生銀行のビデオ通話スタッフに相談すれば自身に合ったプランの提案を受けられます。まずは公式サイトでシミュレーションを試してみてください。

参考サイト:SBI新生銀行 住宅ローン 公式サイト

SBI新生銀行関連記事

マイホーム・住宅ローンに関する関連リンク集

おすすめ住宅ローン一覧

今月のおすすめ特集

- ヤフーの住宅ローンは終了|PayPay銀行の住宅ローンの選び方【2026年】

- ARUHI 住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- フラット35からフラット35への借り換えシミュレーション

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

- 住宅ローン固定金利(35年)ランキング | 実質金利で詳しく比較!

- 【最新】フラット35金利比較ランキング

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- りそな銀行 住宅ローンのメリット・デメリットとは?

- 住信SBIネット銀行の住宅ローンの落とし穴とは?

- SBI新生銀行の住宅ローンの落とし穴やデメリットは?

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- イオン銀行の住宅ローンの評判・メリット・デメリットとは?

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

各社住宅ローンの金利速報

サイト更新情報

- 自然災害債務整理ガイドラインとは|被災で住宅ローン返済が困難な方へ

- 住信SBIネット銀行のフラット35の特徴|保証型の受付停止と買取型を解説

- みずほ銀行のネット完結型住宅ローン|金利・団信・審査を解説

- 住信SBIネット銀行の住宅ローン審査は厳しい?甘い?基準を解説

- ソニー銀行と住信SBIネット銀行の住宅ローン徹底比較|選ぶならどっち?

- 住信SBIネット銀行のスゴ団信を解説|保障内容・上乗せ金利・注意点

- 住宅ローンのつなぎ融資とは?対応する銀行と注文住宅での使い方

- ヤフーの住宅ローンは終了|PayPay銀行の住宅ローンに一本化

- PayPay銀行の住宅ローンはつなぎ融資に対応している?注文住宅での使い方

- PayPay銀行の住宅ローンの特徴・金利・手数料・メリットは?【2026年】

2026.06.30

2026.06.30

2026.06.30

2026.06.30

2026.06.30

2026.06.29

2026.06.29

2026.06.29

2026.06.29

2026.06.28

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

Copyright © Izit Inc. 2013 - 2025

Copyright © Izit Inc. 2013 - 202