SBI新生銀行 住宅ローンのつなぎ融資の実力は?

みんなの住宅ローンに掲載する情報には金融機関のPR情報が含まれます。

2026年2月25日

SBI新生銀行 住宅ローンのつなぎ融資の実力は?

つなぎ融資とは、新築や建て替えで住宅が完成する前に発生する費用を一時的にカバーするための融資です。

住宅ローンは物件が完成してから融資されるので、新築や建て替えの際に工事の進捗に応じて発生する支払いに関しては住宅ローンとは別途で用意しておかなければいけません。そういった住宅が完成する前の資金を補うためにあるのが”つなぎ融資”です。

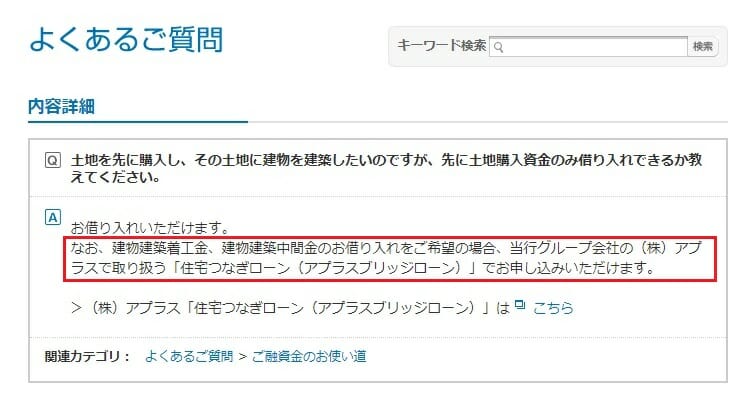

SBI新生銀行では2020年1月から注文住宅用のつなぎ融資の提供を開始しました。※建物部分のつなぎ融資は、グループ会社のアプラスが取り扱っています。

さらに、SBI新生銀行は住宅ローンの利便性向上にも注力しており、2020年12月には申し込みから契約まで来店不要で手続きが完結できる電子契約に対応できるようになりました。

ネット銀行と同様のスムーズな流れで、店舗が近くになくても問題なくSBI新生銀行の住宅ローンが利用できるようになりました。

今回は、そんなSBI新生銀行の住宅ローン関連サービスのひとつである”つなぎ融資”の特徴について解説したいと思います。

なお、他のネット銀行などのつなぎ融資の対応状況などについて解説した記事も用意してありますので、興味がある人はそちらの記事も合わせて確認してください。

⇒ 住宅ローンのつなぎ融資とは?ソニー・auじぶん銀行・住信SBIネット銀行で利用できる?

これまで、日本の住宅ローン業界を引っ張ってきたネット銀行が住宅ローンの金利を大幅に引き上げています。また、みずほ銀行も2025年10月に変動金利の住宅ローン金利を大幅に引き上げるなど業界全体が金利引き上げ傾向が続いています。すでに「ネット銀行の住宅ローンの金利は低い」といは言えない状況になっています。そんな中で、目立っているのがSBI新生銀行の住宅ローンで、変動金利タイプの金利は年0.640%~と業界最安値水準の低金利です。変動金利で1%を超える金融機関がどんどん増えているなか、SBI新生銀行の注目度は一気に高まっています。

- 変動金利タイプは年0.640%~(金利優遇プログラム適用時)

- 固定金利タイプの金利も魅力的。

- 新規借り入れ・借り換えに対応。

SBI新生銀行について

SBI新生銀行は、旧日本長期信用銀行が生まれ変わって誕生した銀行です。

先進的なサービスを常に取り入れており、インターネットバンキングの振込手数料無料化や24時間対応ATMの導入などを先駆けて取り入れてきました。2023年1月にはSBIグループの傘下となり、現在の「SBI新生銀行」という名前に変更しています。

SBI新生銀行の住宅ローンは、初期費用や諸費用が安い点が特徴です。さらに、介護保障(安心保障付団信)やステップダウン金利など、他の銀行の住宅ローンにはない独自のサービスも多数提供されています。

これらの独特なサービスのおかげで、SBI新生銀行の住宅ローンは他のローンと似ているものがなく、唯一無二の選択肢として非常に魅力的となっています。詳細を確認すると、「こんなサービスもあるのか!」と驚くこと間違いなしです。

SBI新生銀行のつなぎ融資の金利

SBI新生銀行のつなぎ融資は、住宅ローンの固定1年の金利が適用されます。

|

適用月 |

金利 |

|

2026年2月 |

年1.700% |

つなぎ融資は短期で返済する融資のため、あまり金利は重要ではなく融資事務手数料がポイントとなってきますが、SBI新生銀行は金利も融資事務手数料(無料)も驚異的なコストパフォーマンスを実現しています。

SBI新生銀行のつなぎ融資の重要ポイント

最初に重要なポイントを簡単にまとめてみました。

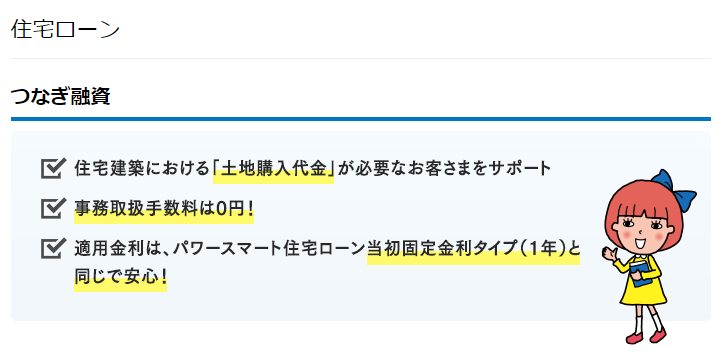

- SBI新生銀行のつなぎ融資は土地の取得(土地先行融資)にのみ対応しているので、着手金や中間金も用意したい場合はグループ会社のアプラスのつなぎ融資を利用することになる

- つなぎ融資の事務取扱手数料は無料なので、つなぎ融資商品としてはダントツのコストパフォーマンス

- つなぎ融資の金利には、パワースマート住宅ローンの当初固定1年タイプが適用されるため通常のつなぎ融資より低金利

- つなぎ融資はSBI新生銀行の住宅ローンに普通に申し込んで、審査が通ったら担当者に相談することで審査してもらえる。そのため、通常よりも審査に時間がかかるので時間に余裕をもって手続を進める必要がある。

それでは、SBI新生銀行のつなぎ融資について詳しく確認していきましょう。

SBI新生銀行のつなぎ融資は”土地のみ”に対応

SBI新生銀行のつなぎ融資は珍しい商品設計で、土地の融資にのみ対応しています。

少し悪い表現になりますが、SBI新生銀行一般的なつなぎ融資と比べて対応範囲が狭いことから、SBI新生銀行のつなぎ融資だけでつなぎ資金すべてを賄えるケースは少ないでしょう。

その場合はグループ会社のアプラスでつなぎ融資を取り扱っているので、その商品を併用することでカバーはできます。

なお、土地購入資金のみをつなぎ融資でカバーしたいと考えている人にとっては、きわめて魅力的なつなぎ融資です。

つなぎ融資(土地の費用)の取扱い手数料は無料

SBI新生銀行のつなぎ融資は、事務取扱手数料が無料であることが特徴です。

実は、事務手数料無料のつなぎ融資はかなり珍しく、SBI新生銀行以外に確認できたことがないほどなので、これは大きなメリットと言ってもいいでしょう。

| 金融機関名 | 手数料(税込) |

| SBI新生銀行 | 無料 |

| アルヒ(フラットつなぎ) | 110,000円(Aタイプ) |

| イオン銀行 | 無料 |

| SBIマネープラザ |

110,000円 |

つなぎ融資(土地の費用)の金利比較

次につなぎ融資の金利も確認しておきましょう。

| 金融機関名 | 金利(2026年2月金利) |

| SBI新生銀行 | 年1.700% |

| アルヒ(フラットつなぎ) | 年2.080%(Bタイプ) |

| イオン銀行 | 年2.87% |

金利を比較してもSBI新生銀行がお得なことがわかりますね。(ただし、建物部分はSBI新生銀行のつなぎ融資は対応してないのでグループのアプラスに申し込みする必要があるので注意が必要です)

団体信用生命保険が付いている

通常、住宅ローンには団体信用生命保険(団信)が付帯していますが、つなぎ融資には団信が付帯していないことが多くなっています。しかし、SBI新生銀行のつなぎ融資には団信が付帯しているため、万が一の事態に備えた安心感が得られます。

団信とは、住宅ローンを借りた本人が死亡や高度障害に陥った場合に、一定の条件を満たすことでローン残高が保険金で完済されるという特別な生命保険です。ほとんどの住宅ローンでは団信への加入が義務づけられており、借り主に不測の事態に見舞われた時でも家族や遺族にローンの負担を残さないための仕組みとして非常に重要視されています。

ただ、つなぎ融資は一般的な住宅ローンとは違って住宅の新築や建て替えなどの工事に伴って必要な資金を一時的に借りる商品なので、最長でも1年程度で返済が終わる短期間の融資です。

そのため、つなぎ融資に団信が付帯されていないケースは少なくありません。つなぎ融資を利用している間に起きるリスクは、通常よりも”圧倒的に低い”とみなされているのが付帯していない大きな理由となります。

ただ、つなぎ融資の期間が短くリスクが低いからといって「不測の事態が100%起きない」という訳ではありません。そして、そういった極めて低い確率で起きるリスクに直面した場合は、土地や建物の購入費用を含めたローンが遺族に相続されることになります。

例えば、つなぎ融資で土地を購入して建物を建てている最中に借り主が思わぬ不幸に見舞われてしまった場合、遺された家族はそのローンの支払い義務を引き継ぐことになります。

もちろん、土地を売却して資金を返済に充てることはできますが、土地売却資金では返済しきれない場合や遺族に十分な自己資金がない場合には、最悪の場合自己破産に追い込まれるリスクもあります。こうした状況は、誰にとっても望ましくない事態です。

そのため、団信が付帯されていないつなぎ融資を借りる場合は、団信の代替として民間の生命保険に加入することをおすすめします。そうすることで、万が一の場合でも遺族が住宅ローンの返済に困ることはありません。

ただし、当然ではありますが生命保険には保険料がかかるため、追加のコストが発生することは考えておきましょう。

SBI新生銀行のつなぎ融資のメリット

SBI新生銀行のつなぎ融資は、団信が標準で付いているため、万が一の事態にも備えられる安心感があります。つなぎ融資を借りる際に、追加で生命保険料を支払うことなく、住宅ローンと一緒に団信に加入できるため、手間が省け、費用を抑えることができます。

また、SBI新生銀行は、住宅ローン全般において低金利で初期費用を抑えたサービスを提供しており、団信以外にも安心保障付団信など、さまざまなオプションがあります。万が一に備えた保障が充実しているため、安心して住宅購入を進めることができます。

SBI新生銀行のつなぎ融資は、団信の付帯による安心感と、他の金融機関にはない独自のサービスが魅力です。つなぎ融資を利用しつつ、万が一の備えも手軽に整えることができるため、特に安心を重視する方には非常におすすめの選択肢です。

SBI新生銀行のつなぎ融資のデメリットや注意点は?

これまで説明してきたようにSBI新生銀行の住宅ローンのつなぎ融資のデメリット・注意点は建物部分の着手金・中間金などに対応していないことですが、その他に注意しておきたいや知っておきたいポイントをいくつか紹介しておきます。

| 種別 | 解説 |

| 手続方法 | SBI新生銀行の住宅ローンの審査が承認されていること。(SBI新生銀行の住宅ローンの審査に申し込んで、審査を通る必要がある) |

| 借入可能金額 | 最大で8,000万円まで |

| 元金返済日(利用可能期間) | 約1年間(借入日から11ヵ月にあたる月の26日に一括返済) ※1年以上は利用できません。 |

| 住宅ローンの自由度 | 事前にSBI新生銀行の住宅ローンの審査を通過する必要があるものの、SBI新生銀行の住宅ローンのお借り入れが強制されるものではない。(SBI新生銀行に土地先行融資してもらって、その間にネット銀行の住宅ローンの審査が通ったら乗り換えも可能) |

SBI新生銀行の公式サイトに「元金一括返済型住宅ローンのお申し込みには、戸建住宅の新築資金のための当行住宅ローンの審査承認が必要となりますが、戸建住宅の新築資金のための当行住宅ローンのお借り入れを強制するものではなく、また、貸付をお約束するものでもございません。」「戸建住宅の新築資金のための当行住宅ローンの融資実行日までの間に、著しい信用力の低下や建築工事が完成しない等の事情が生じた場合には、戸建住宅の新築資金のための当行住宅ローンにつき、再度審査を行わせていただく場合がございますのでご了承ください。」と記載があるように、最終的にSBI新生銀行の住宅ローンを借りることが必須になっていません。

これにより、申し込んでみてから選びなおす、という選択肢も用意されているのはありがたいですね。

まとめ

SBI新生銀行のつなぎ融資は、手数料や金利などの面で見ると、今回取り上げた他の金融機関と比べて大きなコストメリットがあることが分かりました。

ただし、最大のデメリット・落とし穴は建物部分の融資には対応していないことなので、建物部分の費用も必要だという場合は、アプラスのつなぎ融資も併用することになります。

つなぎ融資は融資実行から1年以内に住宅ローンで完済することになるので、金利・利息に対する事務手数料の割合が大きい手数料が無料で利用できるのは大きなメリットですが、結局は他のつなぎ融資を併用するケースが大半なので、アルヒ、イオン銀行、SBIマネープラザが提供するつなぎ融資の事務手数料110,000円(税込)と同じような水準の手数料がかかります。

SBI新生銀行の住宅ローンは、土地の購入資金(土地先行融資)のつなぎ融資が低金利で魅力的ですが、建物建築費用もつなぎ融資で賄いたい場合はアプラスのつなぎ融資を案内してもらうことができます。

「ご自身でつなぎ融資を探してください」と案内するネット銀行が多い中で、グループ会社のアプラスと連携して手続きを案内してくれるのはメリットの1つです。

※なお、SBI新生銀行でつなぎ融資の審査を受けるには、先に住宅ローンの審査を通過する必要がありますので、以下の住宅ローン公式サイトから住宅ローンの申し込み手続きを進めて、審査が通ったら住宅ローンの担当者につなぎ融資を希望する旨を伝えるようにしてください。

注文住宅でマイホームを建てる場合、土地購入代金を用意しなければならないのはもちろん、建物建築費用(着工時・上棟時・引渡し時)をマイホームが完成する前に支払う必要があります。通常の住宅ローンは、住宅が完成してから契約して利用することになりますが、それまでの中間の支払いに対応するのがつなぎ融資です。 地銀もつなぎ融資には対応していますが、住宅ローンの金利・手数料・疾病保障などの条件を考えるとネット銀行などが提供する全国区のお得な住宅を利用した方が有利です。以下に住宅ローン金利や条件が優れていて、かつ、つなぎ融資に対応しているおすすめの住宅ローンを紹介しておきます。

SBI新生銀行はグループ会社のアプラスと連携してつなぎ融資を利用できますし、SBIアルヒでは独自のつなぎ融資を提供しています。

SBI新生銀行関連記事

マイホーム・住宅ローンに関する関連リンク集

おすすめ住宅ローン一覧

今月のおすすめ特集

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- 住宅ローン固定金利(35年)ランキング | 実質金利で詳しく比較!

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

- 【最新】フラット35金利比較ランキング

- 住信SBIネット銀行の住宅ローンの落とし穴とは?

- SBI新生銀行の住宅ローンの落とし穴やデメリットは?

- ARUHI 住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- フラット35からフラット35への借り換えシミュレーション

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- りそな銀行 住宅ローンのメリット・デメリットとは?

- イオン銀行の住宅ローンの評判・メリット・デメリットとは?

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

- ヤフーの住宅ローンのメリット・デメリット

各社住宅ローンの金利速報

サイト更新情報

- 【2026年最新】PayPay銀行の住宅ローンのキャンペーンコードについて

- イオン銀行の住宅ローンのキャッシュバックキャンペーンについて/2026年

- SBIアルヒの住宅ローンのキャンペーンコードを入手する方法とは?

- SBI新生銀行の住宅ローンの請求コードを入手する方法とは?

- 住信SBIネット銀行の住宅ローンのキャンペーンコードとは?/2026年最新

- auじぶん銀行の住宅ローンキャンペーン。キャンペーンコードは?/2026年

- auじぶん銀行の住宅ローンの審査基準と再審査/審査は厳しい?甘い?

- auじぶん銀行と楽天銀行(金利選択型)の住宅ローンを比較!どちらがおすすめ?

- 【必見】母子家庭・シングルマザーのパートでも住宅ローンが借りられる?!

- auじぶん銀行の住宅ローンでリフォーム・リノベーション資金は借り入れ可能?

2026.04.06

2026.04.06

2026.04.06

2026.04.03

2026.04.03

2026.04.02

2026.04.02

2026.04.01

2026.03.18

2026.03.18

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

Copyright © Izit Inc. 2013 - 2025

Copyright © Izit Inc. 2013 - 202