PayPay銀行の住宅ローンはつなぎ融資に対応している?注文住宅での使い方

みんなの住宅ローンに掲載する情報には金融機関のPR情報が含まれます。

2026年6月29日

PayPay銀行の住宅ローンはつなぎ融資に対応している?注文住宅での使い方

この記事ではPayPay銀行(旧ジャパンネット銀行)の住宅ローンのつなぎ融資への対応状況と、つなぎ融資を使ってPayPay銀行の住宅ローンを利用する方法について解説しています。あわせて、PayPay銀行以外のネット銀行の住宅ローンのつなぎ融資への対応状況も紹介しますので、家族でマイホームを計画する際の参考にしてください。

目次

PayPay銀行の住宅ローンのつなぎ融資対応状況

結論として、PayPay銀行は自社のつなぎ融資・つなぎローンを提供していませんが、つなぎ融資は他の金融機関を利用したうえでPayPay銀行の住宅ローンを利用することは可能です。いずれにせよ、まずPayPay銀行の住宅ローンの審査に申し込み、その審査に通った後でつなぎ融資の審査に申し込む流れになります。

この記事ではPayPay銀行の住宅ローンをつなぎ融資を経由して利用する流れを解説していますが、PayPay銀行自体がつなぎ融資に対応しているわけではないので手続きに時間と手間はかかります。なお、つなぎ融資に対応する低金利の住宅ローンはこちらで紹介しています。

面倒な手続きを避けたい人は、つなぎ融資に対応しているおすすめの住宅ローン一覧を参考にしてください。

PayPay銀行が用意している住宅ローンの商品説明書(2026年6月時点)にも、「※戸建の新築資金の場合、建物完成時に一括でのご融資となります。着工金や中間金、土地代金のお支払いのみのご融資はできません。」と明確に記載されています。着工金や中間金の支払いこそ、まさに「つなぎ融資」で工面する必要がある資金です。

PayPay銀行公式の「よくあるご質問」でも、2026年6月時点で先行融資・分割融資・つなぎ融資のいずれも取り扱いがないことが明記されています(建物完成引渡時の一括融資となります)。

前述のとおり「PayPay銀行ではつなぎ融資を提供していない」だけであって、つなぎ融資が必要なケース(≒注文住宅)でPayPay銀行の住宅ローンが利用できないわけではありません。ただ、面倒な手続きを避けたい人は、公式につなぎ融資に対応していたり、つなぎ融資を紹介してくれる住宅ローンをチェックしておくとよいでしょう。

つなぎ融資を利用してPayPay銀行の住宅ローンを利用するには?

PayPay銀行の住宅ローンの審査に通ってから、つなぎ融資に別途申し込んで、つなぎ融資の審査も通過できれば、つなぎ融資が必要な注文住宅でもPayPay銀行の住宅ローンを利用することができます。

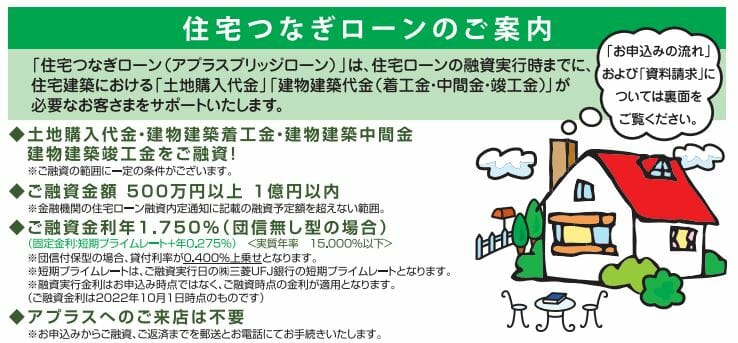

例えば、信販大手のアプラスはつなぎ融資の取り扱いをしていますので、アプラス+PayPay銀行という組み合わせで注文住宅のマイホームを建築することも可能です。

ポイントは「PayPay銀行の住宅ローンの審査に先に通過しておく必要がある」という点です。

通常、つなぎ融資は住宅ローンの本審査に通っていない人は申し込むことができません。つなぎ融資を提供している金融機関は「住宅ローンを借りられることが確定している人」としかつなぎ融資を契約しないので、まずはPayPay銀行の住宅ローンの審査に申し込み、審査に通過できるかを確認するところからスタートしてください。その後、工務店やハウスメーカーに相談するか、アプラスなどのつなぎ融資の審査に申し込みましょう。

PayPay銀行の住宅ローンの商品説明書には「戸建の新築資金の場合、建物完成時に一括での融資となり、着工金や中間金、土地代金の支払いのみの融資はできません。」と記載されています。物件が完成するまでは融資されませんが、つなぎ融資で物件完成までの資金を工面し、完成時に実行される住宅ローンでつなぎ融資を返済する、という流れになります。

つなぎ融資に対応するおすすめの住宅ローン

PayPay銀行の住宅ローンを注文住宅でも利用できるとはいえ、つなぎ融資を自分で探さなければならないのは手間がかかり、手続きも複雑になりがちです。

特に注文住宅を建てる時期は、「どんな家を建てるか」を家族で考えることに集中したいもの。つなぎ融資をしてくれる金融機関を一から探すのは、想像以上に負担になります。

そこで、注文住宅でも活躍してくれる「つなぎ融資に対応しているネット銀行のおすすめの住宅ローン」を紹介しておきますので参考にしてください。

なお、ソニー銀行の住宅ローンはPayPay銀行よりも変動金利タイプの金利が高く見えることがありますが、ソニー銀行には「がんと診断確定された時に住宅ローン残高の50%が保障されるがん団信50」が無料で付帯し、「がんと診断確定された時に住宅ローン残高が0円になるがん団信100」もわずか年0.1%の金利上乗せで利用できます(上乗せ幅や保障内容は各行で異なるため、PayPay銀行など他行と比べる際は最新の条件を各行公式でご確認ください)。万一のときに家族へ住宅ローンを残さない備えとして、金利だけでなく団信の手厚さもあわせて検討したいところです。

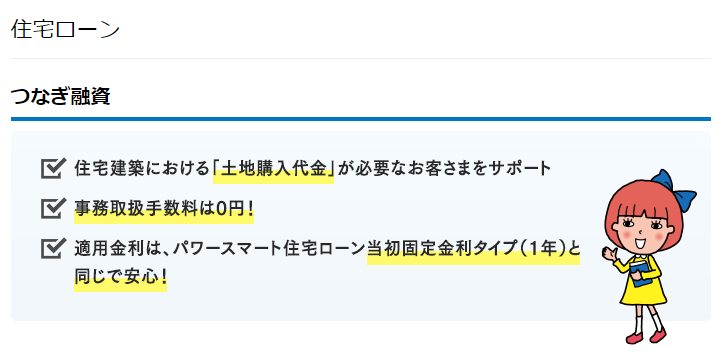

つなぎ融資を利用する流れも簡単です。まずソニー銀行の住宅ローンに申し込んで審査に通ったら、ソニー銀行のコールセンターなどに事情を説明し、アプラスや日本モーゲージサービスのつなぎ融資を紹介してもらう、という流れです。

まずはSBI新生銀行の住宅ローンに申し込んで審査が通るかを確認し、専門スタッフやコールセンターに相談してみましょう。手数料や適用金利などの詳細条件は公式サイトでご確認ください。

PayPay銀行がつなぎ融資に対応する可能性は?

ネット銀行も徐々につなぎ融資に対応してきていますが、対応しているのは比較的住宅ローンの歴史が長い金融機関が多くを占めています。

PayPay銀行の住宅ローンはまだ比較的新しく、つなぎ融資の前に対応すべき商品改定が多く残っていると考えられるため、短期的につなぎ融資に対応する可能性は高くないと予想しています(今後の対応有無はPayPay銀行公式でご確認ください)。

ネット銀行の多くは、いまだにつなぎ融資に対応していません。自分でつなぎ融資を探してネット銀行の住宅ローンに繋げるやり方もありますが、マイホームの計画で忙しい時期に、住宅ローン+つなぎ融資まで自分で調整するのは大きな負担です。

PayPay銀行がつなぎ融資に積極的に対応するようになるまでは、先ほど紹介したつなぎ融資に対応する住宅ローンを利用することをおすすめします。

注文住宅とつなぎ融資・家族からのよくある質問

Q. 注文住宅で家族の家を建てるとき、つなぎ融資は必ず必要ですか?

A. 土地を先に購入したり、着工金・中間金を建物の完成前に支払ったりする場合に必要になります。建売住宅やマンションのように引渡時に一括で支払えるケースでは、つなぎ融資は不要です。家づくりの進め方によって必要かどうかが変わるので、早めにハウスメーカーや金融機関に確認しておくと安心です。

Q. つなぎ融資にかかる費用は家計にどのくらい影響しますか?

A. つなぎ融資には事務手数料や、住宅ローンが実行されるまでの利息などがかかります。金額は借入額・期間・金利によって変わるため、無理のない返済計画を立てるうえで、事前に総額の目安を金融機関に確認しておくことをおすすめします。教育費など他のライフイベントと重ならないよう、家計全体で見通しておくと安心です。

PayPay銀行関連記事

今月のおすすめ特集

- 【最新】フラット35金利比較ランキング

- 住宅ローン固定金利(35年)ランキング|実質金利で詳しく比較!

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- SBIアルヒ(ARUHI)の住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- フラット35からフラット35への借り換えシミュレーション

- ヤフーの住宅ローンは終了|PayPay銀行の住宅ローンの選び方【2026年】

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

- りそな銀行 住宅ローンのメリット・デメリットとは?

- 住信SBIネット銀行の住宅ローンの落とし穴とは?

- SBI新生銀行の住宅ローンの落とし穴やデメリットは?

- イオン銀行の住宅ローンの評判・メリット・デメリットとは?

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

各社住宅ローンの金利速報

サイト更新情報

- SBIアルヒがフラット35シェア16年連続No.1|約4人に1人が利用

- auじぶん銀行の住宅ローンでPontaポイントは貯まる?じぶんプラスを解説

- フラット35「子育てプラス」子どもの数で金利引き下げをやさしく解説

- 横浜銀行の住宅ローンのメリット・デメリット|金利・団信をやさしく解説

- フラット35の金利引下げ「ポイント制度」を解説|子育てプラスも

- 日本の住宅ローンは年間どれくらい?新規貸出額と残高の最新データ

- auじぶん銀行の住宅ローンの審査基準と再審査/審査は厳しい?甘い?

- 携帯・電気・ネット・TVとセットで割引になるauじぶん銀行「住宅ローン金利優遇割」を解説

- フラット35の借り換え手数料を徹底比較【2026年7月】

- 10年後の住宅ローン金利を予想/変動金利はどうなる?【2026年7月】

2026.07.02

2026.07.02

2026.07.02

2026.07.02

2026.07.02

2026.07.02

2026.07.01

2026.07.01

2026.07.01

2026.07.01

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

Copyright © Izit Inc. 2013 - 2025

Copyright © Izit Inc. 2013 - 202