アルヒの住宅ローン審査は厳しい?甘い?通りやすい?

みんなの住宅ローンに掲載する情報には金融機関のPR情報が含まれます。

公開日: 2026年1月5日

SBIアルヒの住宅ローン審査は厳しい?甘い?通りやすい?

この特集ページではSBIアルヒの住宅ローン(フラット35)の審査は厳しいのか・甘いのか、また、住宅ローンの審査に落ちる確率など、ARUHIの住宅ローンの審査の基準について解説しています。

目次

- 1 SBIアルヒについて

- 2 SBIアルヒの戦略と住宅ローンラインナップ

- 3 SBIアルヒの審査に落ちたら?

- 4 SBIアルヒのフラット35の審査基準の概要

- 5 SBIアルヒのフラット35の審査基準の詳細

- 6 ARUHIの審査日数・期間は?審査は遅い?

- 7 ARUHIの住宅ローン審査の流れ

- 8 SBIアルヒの審査 必要書類について

- 9 フラット35の借り入れ限度額は?

- 10 自己破産していても審査に通る?

- 11 事前審査でCICなどの個信は確認される?

- 12 事前審査 保留(留保)と承認について

- 13 SBIアルヒの住宅ローン審査に落ち、落ちた理由は?

- 14 フラット35の住宅ローンの本審査に落ちる確率は?

- 15 SBIアルヒのフラット35の審査に落ちた場合には

- 16 そもそもARUHIに再申し込みってできるの?

- 17 【まとめ】ARUHI(フラット35)の審査は厳しくない!

- 18 【参考】ARUHIの住宅ローン審査の口コミ・評判

- 19 SBIアルヒの住宅ローン(フラット35)関連記事

- 20 アルヒの新店舗オープン情報

- 21 フラット35関連記事

SBIアルヒについて

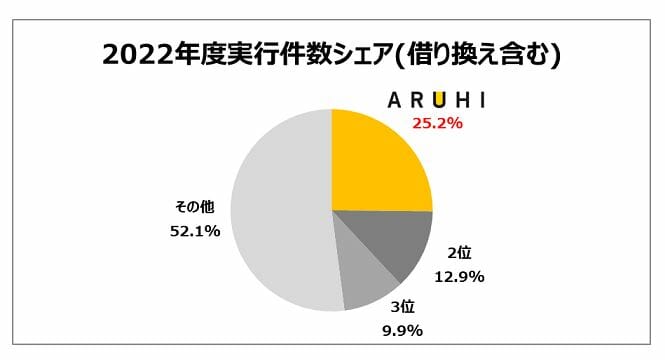

SBIアルヒは国内に330社以上もあるフラット35の取扱金融機関の中で何年も連続で融資実行件数で1位を獲得している日本最大のフラット35取扱金融機関です。なお、SBIアルヒは2022年10月にSBIホールディングスのグループ会社に仲間入りし、最近はSBI新生銀行などSBIグループ間の連携が強化されています。

このグラフの通り、SBIアルヒは何年も連続でフラット35の融資実行件数で1位を獲得しています。それも、ギリギリ1位ではなく圧倒的なシェアで1位を獲得していて、近年はフラット35を利用している人の4人に1人以上がアルヒ経由で申し込んでいるほどです。

まず、フラット35は審査に通りやすい住宅ローンと言われています。民間銀行の住宅ローンを利用できない人でもフラット35の審査には通ることが多く、通常の住宅ローンを利用しにくい人たちの受け皿の役割を担っています。

SBIアルヒは全国に店舗を展開して住宅ローンを店舗で相談できる環境を用意することで、住宅ローンの審査に関する悩みを専門家に相談しやすい環境を作っています。

インターネット経由の申込にも積極的に取り組んでいるので、店舗が近くにない人でも問題なく利用することができます。

※ARUHI経由でフラット35に申し込んで審査に落ちた人は、通常であれば一般的な民間銀行の住宅ローンの審査にも落ちる可能性が高いとされています。

SBIアルヒの戦略と住宅ローンラインナップ

金融機関はローン審査の考え方を公表することはほとんどありませんが、最初にSBIアルヒの住宅ローンの審査の厳しさ・甘さ・通りやすさに関連している公式の発表を紹介しておきます。

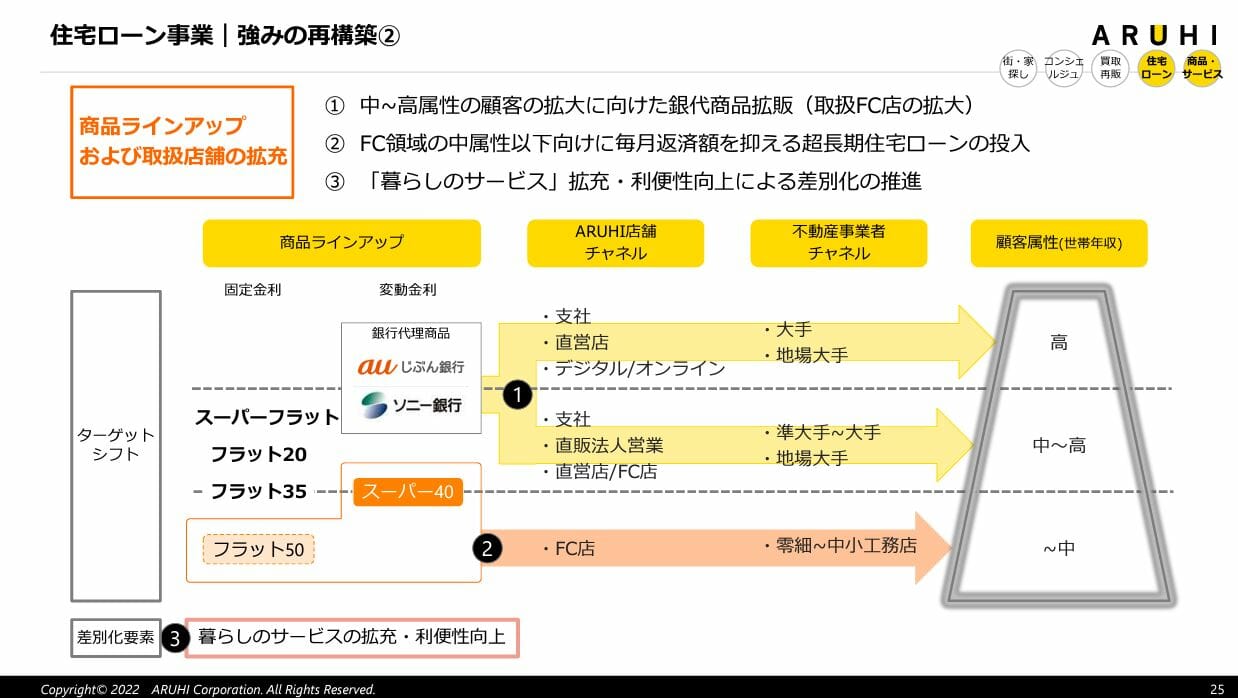

以下は、2022年5月10日にSBIアルヒが公表した2022年3月期の決算説明資料を抜粋したものです。

上記の図の一番右に「顧客属性(世帯年収)」の項目があり、左に取り扱っている主な住宅ローンがリストアップされています。

- 世帯年収が高い場合はauじぶん銀行とソニー銀行の住宅ローン

- 世帯年収が平均~高い場合にスーパーフラットやフラット35

- 世帯年収が低く、住宅ローンを借りにくい可能性がある場合はARUHIフラット50

※ARUHIフラット50は2022年8月1日より取り扱いを開始しています。(取扱店舗の確認や来店予約はこちらから)

前述の資料からSBIアルヒが住宅ローンを幅広い家庭に提供していけるように努力していることが確認できます。

SBIアルヒの住宅ローン審査は、一般的に「厳しい」とは言えません。そもそもフラット35は、民間銀行の住宅ローンよりも基準が明確で、比較的通りやすい仕組みになっています。審査は国土交通省などが所管する住宅金融支援機構の基準に基づいて行われており、SBIアルヒだけが特別に厳しいということはありません。むしろ、独自商品に関しても、柔軟な対応が見られるケースが多いのが特徴です。

また、SBIアルヒは全国に店舗を展開しており、豊富な融資経験を持つ専門スタッフによる対面相談が可能です。「スーパーフラット」など、同社独自の金利優遇型フラットも提供しており、選択肢の幅が広いのも強みです。当サイトの調査では、他の金融機関でフラット35の審査に通らなかった方が、SBIアルヒでは承認されたというケースも複数確認されています。

SBIアルヒは、固定金利型ローンを希望する方や、安定した返済計画を重視する方にとって心強い存在です。全国の店舗で直接相談できる点も安心感があり、初めての住宅ローンでもスムーズに進めやすいのが魅力です。

SBIアルヒの審査に落ちたら?

住宅ローンの審査に不安がある場合や、確実に1社の住宅ローンの審査に通りたい場合は、住宅ローンに詳しい専門家に無料で相談できるサービスを利用してみるのもおすすめです。

SBIアルヒのフラット35の審査基準の概要

ここからSBIアルヒのフラット35の審査基準について解説していきます。なお、住宅ローンの審査は最終的には申し込んでみないとわからないので、手っ取り早いのは悩みすぎずにSBIアルヒの店舗で相談したり、ネットで審査に申し込んでしまうことです。

店舗であれば最短で当日仮審査結果を教えてもらえますし、ネット申込でも数日で仮審査の結果がわかります。審査は無料ですし、仮審査の段階では書類を用意する必要もありません。もちろん、審査に通っても契約する義務もありませんので、気軽に相談するか申込してしまえばよいだけです。

※スーパーフラットの新規借り入れ時は除く

SBIアルヒのフラット35の審査基準の詳細

それでは、SBIアルヒのホームページに書かれている審査基準を参考に具体的に確認していきましょう。

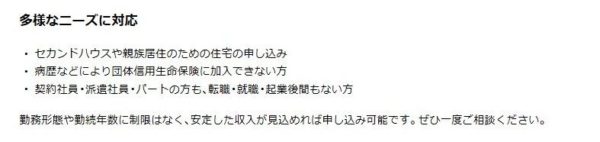

「自分が住む家じゃなくてもOK」「団信に加入できなくてもOK」「契約社員・派遣社員・パートでもOK」「転職や独立したばかりでもOK」。普通の住宅ローンではありえない言葉が並んでいます。これも、SBIアルヒが特別なわけでなくフラット35がそういう人にも貸し出せるように開発された住宅ローンだからこそです。

健康上の問題で団体信用生命保険に加入できない方、契約社員・派遣社員・パート/アルバイトの方々でも住宅ローンを組める。ここを読むだけで民間金融機関の住宅ローンと比較して審査基準・利用基準が甘いと言うことがわかります。

続いて細かな利用基準・審査基準を確認していきます。

年齢

年齢基準は申し込み時の年齢が70歳未満で完済時の年齢が80歳までとなっています。65歳でも申し込めるのは珍しいと言えます。

国籍

日本国籍、または永住権を持っている方が対象です。この基準は通常の住宅ローンと変わりません。

年収

年収基準は特に定められていません。口コミなどでは、年収100万円程度でも借りれたという事例が数多く報告されています。

いくらでも借りられるわけではなくて、税込み400万円以下の場合、毎年の返済額が年収の30%以内に収まること、年収400万円以上の場合、毎年の返済額が年収の30%以内に収まるこが借り入れ可能金額の上限になっています。これはどのような意味なのでしょうか?

例えば、年収300万円その30%の90万円が借り入れ可能金額の上限です。これは、2019年8月のフラット35の金利で計算すると2500万円程度の借入れが上限金額になります。

収入合算

フラット35では収入合算に対応しています。これは、本人の親、子、配偶者等(申込時の年齢が70歳未満で申込みご本人と同居する場合)、1名の収入を申し込みする方の年収に合算し、借入限度額を増やすことができます。

たとえば、年収300万円の夫とパートで年収100万円の妻という世帯であった場合、通常の申し込みでは前述のように2500万円程度が借入限度額ですが、収入合算で年収が400万円となる計算になり、3897万円まで借入限度額が増える計算です。

対象住宅

民間の金融機関と違いは無いようですね。なお、フラット35にはフラット35Sという省エネや耐震性など一定基準をクリアした住宅向けに金利を割り引くプランもあり一般的な金融機関が扱う住宅ローンより有利な条件で住宅ローンを借りれる可能性もあります。

また、業界1位のシェア持つことからARUHIの取り扱うフラット35の種類は多くの、フラット35リノベも取り扱いをしています。中古住宅を購入しリフォームする際に嬉しい商品ラインアップとなっています。

団体信用生命保険(団信)

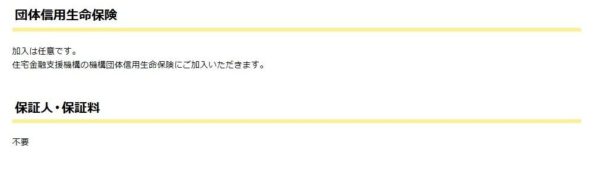

民間金融機関の住宅ローンを借りる際には団体信用生命保険への加入が必須となります。加入には審査があり健康状態に問題がある(今は完治していても加入不可となる場合もあります)と団信への加入ができず住宅ローンを組むことができない場合もあります。しかしフラット35では団信への加入が任意であり、民間金融機関の団信に加入できなかった方の代替となる住宅ローンと言えます。

一方、健康状態に問題がある方に加入条件を緩和したワイド団信を提供する金融機関が増えていますが残念ながら、ARUHIでは提供をしてないため、万が一の際の備えという意味では不安を残すものとなります。万が一の際に代替となる生命保険に加入されているのが理想ですね。

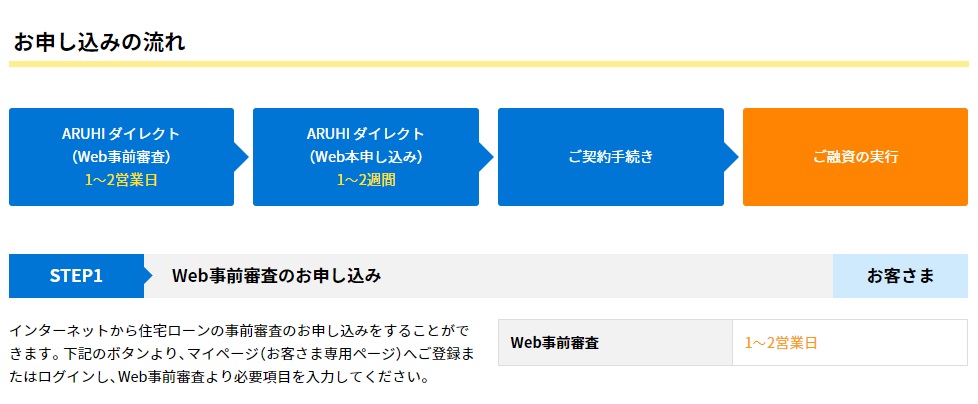

ARUHIの審査日数・期間は?審査は遅い?

ARUHIの審査日数は店舗とネットで分かれており、店頭のほうが審査は早くなっています。

なお、ARUHIでは土日や祝日の住宅ローン審査は行っていませんので、大型連休などには早め早めで審査に申し込むようにしましょう。

| 店頭 | ARUHIダイレクト | |

| 事前審査 | 最短当日 | 最短当日 |

| 本審査 | 最短3営業日 | 1~2週間 |

| 融資実行まで | 1ヶ月程度 | 1ヵ月半程度 |

ARUHIの住宅ローン審査の流れ

ARUHIの住宅ローン審査は事前審査と本審査を経てから契約、融資実行となります。契約手続きには司法書士との面談も必要となるため、融資実行には3週間から4週間はかかると考えたほうがよさそうです。

SBIアルヒの審査 必要書類について

次にSBIアルヒの住宅ローン審査時の必要書類についてまとめてみました。

注目したいのは民間の住宅ローンでは会社役員・社長の場合に提出が必須となる、法人の決算書についてSBIアルヒでは必須になっておらず、審査内容に応じての提出となることが特筆すべきと言えます。

公的な住宅ローンだからできる審査に対する姿勢と言えそうです。

| 正社員 | 契約社員・派遣社員 | パート・アルバイト | 自営業 | 会社役員(執行役員含む)・社長 | |

|---|---|---|---|---|---|

| 戸籍謄本 | ○ | ○ | ○ | ○ | ○ |

| 健康保険証 | ○ | ○ | ○ | ○ | ○ |

| 身分証明書(免許証、パスポート) | ○ | ○ | ○ | ○ | ○ |

| 団信申込書兼告知書 | 団信に加入希望の場合に必要 | ||||

| 源泉徴収票2年分 | ○ | ○ | ○ | ○ | |

| 住民税決定通知書2年分 | ○ | ○ | ○ | ○ | ○ |

| 会社の決算書3期分 | 審査内容により必要 | ||||

| 確定申告書2年分 | ○ | 審査内容により必要 | |||

| 給与証明書 | 転職・就職・産休・育休・介護・海外勤務などの場合に必要になることがある | ||||

| 納税証明書2年分 | ○ | ○ | ○ | ○ | ○ |

| 物件に関する書類 | ○ | ○ | ○ | ○ | ○ |

| 借り換えに関する書類(返済予定表) | ○ | ○ | ○ | ○ | ○ |

フラット35の借り入れ限度額は?

以下はフラット35を利用した場合の年収ごとの借入限度額の目安です。フラット50を利用した場合、借入限度額も増加します。

| 年収 | 借入限度額 |

| 100万円 | 843万円 |

| 200万円 | 1,686万円 |

| 300万円 | 2,529万円 |

| 400万円 | 3,935万円 |

| 500万円 | 4,918万円 |

| 600万円 | 5,902万円 |

| 700万円 | 6,886万円 |

※2022年8月現在

自己破産していても審査に通る?

自己破産や事故から5年以上経過していれば自己破産をした情報が信用情報機関から消されるため、自己破産を理由にした審査落ちという可能性は少なくなります。

自己破産してから5年経過していない場合には、ARUIHIはもちろん、国内金融機関の住宅ローン審査に通ることは厳しいでしょう。自己破産してすぐに家を買いたいと思う人は少ないかもしれませんが、自己破産してから5年間は頭金を貯める期間と割り切ったほうがよいでしょう。

事前審査でCICなどの個信は確認される?

SBIアルヒの事前審査では個人信用情報(個信)の照会は行われると言われています。その為、個人信用情報に問題がある場合には事前審査で審査に落ちることになります。

なお、SBIアルヒの事前審査では下記の3つの信用情報機関を利用することになっています。

JICC(日本信用情報機構)

CIC

全国銀行個人信用情報センター

事前審査 保留(留保)と承認について

SBIアルヒの事前審査に申し込みをし、無事に「承認」となれば本審査に申し込む訳ですが、まれに「保留(留保)」となるケースがあります。

この保留は事前審査で「否決(審査落ち)」ではなかったものの、より詳細な審査が必要なため、本審査に申し込んでくださいというものです。

「承認」がおりなかったと落胆せず、本審査に進むようにしましょう。事前審査で保留となった場合でも、本審査で承認となるケースは数多くあります。ただし、「保留」となったのには理由があるため、事前審査をダイレクトで申し込んでいた場合には、本審査以降の手続きを店舗に切り替え、担当者に細かいフォローをしてもらい審査を進めることを筆者はおすすめします。

SBIアルヒの住宅ローン審査に落ち、落ちた理由は?

最後に住宅ローン審査に落ちた場合の理由とその対策について解説します。

SBIアルヒが提供しているフラット35は公的な住宅ローンです。つまり、営利目的(貸したお金を利息付で返してももらって、しっかりと利益をあげる)の銀行などが取り扱う住宅ローンと比べると審査が寛容、言葉を選ばずに言えば、民間銀行の住宅ローンよりは審査が甘いことが最大の特徴です。

フラット35、それも最大手のARUHI経由で審査に落ちたということは残念ながら他の住宅ローンの審査に通る可能性は低いと認識しておく必要があります。

審査に落ちた理由は教えてもらえませんが、フラット35の審査に落ちる理由として多いのは、「住宅が条件を満たしていない」「収入に対する返済負担率の問題」「個人信用情報に問題がある」です。いずれも簡単に解決できる問題ではありません。

フラット35の住宅ローンの本審査に落ちる確率は?

SBIアルヒのフラット35の審査は事前審査と本審査の2段階にわかれます。

事前審査では主に「返済能力」が審査され、本審査では「担保になる物件(マイホーム)」や「健康状態」が審査されます。

フラット35の場合「フラット35適合基準」を満たした物件でなければなりませんので、「適合証明書」がきちんと発行される物件であれば、物件理由で審査に落ちる可能性は低いでしょう。普通はフラット35を利用する予定であることを不動産会社や工務店に伝えれば、「適合証明」について説明してもらえると思います。

また、「健康状態」は「告知書」に記入した内容をもとに保険会社で「団信に加入できる人か」が審査されます。過去に病気や大病を患った経験や現在治療中の病気がある人は審査に落ちる可能性がありますが、「心当たりがない人」が審査に落ちることはないでしょう。

「不動産会社との契約」や「物件の条件」「健康状態」など、「身に覚えがある不安点」がなければ、本審査で落ちる確率はかなり低いと考えて問題ありません。

SBIアルヒのフラット35の審査に落ちた場合には

1.ご自身の信用情報に問題がないかを確認する

⇒日本信用情報機構、シーアイシー、全国銀行個人信用情報センターの3団体にご自身の信用情報の照会を行いましょう。なお、信用情報にブラック登録されていた場合には登録された日より5年間その情報が記録され続けるため、その情報が消えてから住宅ローン審査に申し込む必要があります。

2.物件価値に問題がないかを確認する

⇒大手の不動産仲介会社、ディベロッパーからの購入であれば心配はないと思われますが。この2つをまずは行いましょう。

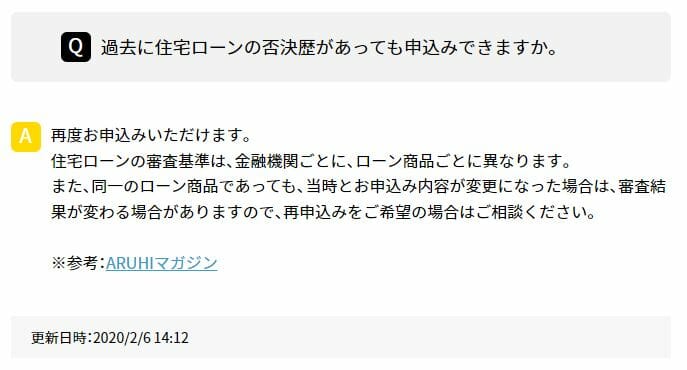

そもそもARUHIに再申し込みってできるの?

ARUHIで住宅ローンを否決された場合でも、再申し込みは全く問題なく受け付けてもらえます。ARUHIの公式サイトには以下のようなQ&Aが用意されています。もちろん、「何も対策しないで再申し込み」しても審査に落ちる可能性は高いので、信用情報や借り入れ条件を可能な限り整えたうえで再申し込みするようにしましょう。

【まとめ】ARUHI(フラット35)の審査は厳しくない!

このようにARUHIの住宅ローン審査基準は厳しいと言えません。素直に審査に通りやすい住宅ローンと思って良いでしょう。

特に年収や職業に対する寛容さは民間金融機関の住宅ローンでは提供できないような基準です。

例えば、派遣社員・契約社員・パート社員の方が民間金融機関の住宅ローン審査に申し込むと、門前払いに近い対応をされることも多いと思いますが、フラット35では十分利用できる可能性があります。

住宅ローンの申し込みは無料です。また仮審査も相談も面倒な書類準備無しで進めることができますので、身構えずにWEBで申し込んだり、店舗で相談してみると良いでしょう。

【参考】ARUHIの住宅ローン審査の口コミ・評判

30代・会社役員

賃貸マンションの家賃の支払いがムダに思え、マイホームの購入を考え始めました。当時、住んでいたマンションの住環境の悪さもあり、予定より数年早くマイホームを購入することを決意、購入したい中古マンションの内覧を済ませ、不動産仲介会社の提携住宅ローンに申し込みをしました。三菱UFJ銀行、りそな銀行、三井住友信託銀行などに申し込みましたが、不動産仲介会社が住宅ローンの申込書を銀行に提出して数時間で審査落ちとなる門前払いでした。私は会社経営者ということもあり住宅ローン審査には厳しい結果が出ると思っていましたが、ここまで厳しいとは思っていませんでした。年収的には問題ないのですが経営している会社で節税を積極的に行っているため決算の数字が悪く見えていることが審査落ちの理由だと不動産仲介会社の営業担当からは指摘されました。

マイホーム購入を諦められず住宅ローン審査が寛容なフラット35で事務手数料が安い楽天銀行に申し込みをしましたが、こちらも事前審査に落ちました。あとあと気づいたのですが、年収を入力する欄で単位を万円だと勘違いし入力してしまった(年収1500円で入力してしまった)のが原因のようです。入力をミスした私が悪いのですが、明らかな入力ミスだと分かるのに楽天銀行の住宅ローンサービス部門のサポートが受けれず残念です。

楽天銀行の結果を受け、次にARUHIで事前審査に申し込みをしました。融資手数料が安くなるようにARUHIダイレクトで事前審査を申し込みました。2日ほどで事前審査に通った旨のメールが届きました。購入したい中古マンションが他の購入希望者もいたので、少しでは早く本審査の終わらせたかったので、審査結果が出る期間についてコールセンターに問い合わせをすると店舗だと1週間、ARUHIダイレクトだと1ヶ月から1ヵ月半と言われ、手数料が高くなるのが審査結果が早くでるメリットを優先し、すぐに店舗での相談の申し込みを行いました。店舗で本審査の手続きを終え、5日で本審査が終わり、「契約手続のご案内」という住宅ローンの本審査に通過し契約手続きの案内についての書類をPDFで受け取ることができました。仮審査から本審査終了まで2週間程度で終わったこと、何よりマイホームを購入できたことで大満足です。

ARUHIの店舗のご担当の方には店舗で審査の手続きをするメリットの説明を受けましたが、店舗での審査申し込みの方が審査に有利に働くことを実感しました。(※ARUHIの本審査申込と同時に再度、楽天銀行の仮審査に申し込み、本審査に進みましたが、結果的に楽天銀行では本審査で審査に落ちたためこのように実感しました)

SBIアルヒの住宅ローン(フラット35)関連記事

アルヒの新店舗オープン情報

フラット35関連記事

今月のおすすめ特集

- フラット35からフラット35への借り換えシミュレーション

- 住宅ローン固定金利(35年)ランキング|実質金利で詳しく比較!

- 【最新】フラット35金利比較ランキング

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- SBIアルヒ(ARUHI)の住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- ヤフーの住宅ローンは終了|PayPay銀行の住宅ローンの選び方【2026年】

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

- りそな銀行 住宅ローンのメリット・デメリットとは?

- 住信SBIネット銀行の住宅ローンの落とし穴とは?

- SBI新生銀行の住宅ローンの落とし穴やデメリットは?

- イオン銀行の住宅ローンの評判・メリット・デメリットとは?

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

各社住宅ローンの金利速報

サイト更新情報

- 楽天銀行 住宅ローンの収入合算でいくら借りられる?

- リバースモーゲージとリースバックの違い・メリット・デメリットとは?

- 女性向けの住宅ローンはどう選ぶ?おすすめと最新事情を解説

- 三菱UFJ銀行の住宅ローン審査基準は厳しい?金利・期間・書類を解説

- auじぶん銀行の住宅ローンは中古マンション・中古戸建でも利用できる?

- 【速報】PayPay銀行の2026年7月の住宅ローン金利/金利推移を紹介

- 住宅ローン審査が早い銀行はどこ?急ぎの人必見【2026年最新】

- ソニー銀行の住宅ローンのがん団信・疾病保障付き団信を解説【2026年】

- 20年固定金利の住宅ローンを徹底比較【2026年7月】金利・団信・手数料

- PayPay銀行の住宅ローンの審査基準は厳しい?年収・職業・団信を解説

2026.07.14

2026.07.14

2026.07.14

2026.07.14

2026.07.14

2026.07.13

2026.07.13

2026.07.13

2026.07.13

2026.07.11

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

Copyright © Izit Inc. 2013 - 2026

Copyright © Izit Inc. 2013 - 202