母子家庭・シングルマザーのパートでも住宅ローンが借りられる?!

みんなの住宅ローンに掲載する情報には金融機関のPR情報が含まれます。

2026年3月18日

【必見】母子家庭・シングルマザーのパートでも住宅ローンが借りられる?!

シングルマザーとして住宅ローンの取得を考える際、「パートやアルバイト勤務でも借りられるのだろうか?」と不安を感じる方も多いかもしれません。収入や条件が厳しいと思われがちですが、実際にはどのような選択肢があるのでしょうか。

今回の特集ページでは、母子家庭・シングルマザーでも利用できる住宅ローンを紹介しています。また、参考情報として日本の母子家庭の年収や収入の状況などの統計データも紹介していますので参考にしていただければと思います。

まず、「母子家庭だから」という性別や、家庭環境が理由で住宅ローンを利用できないということはありません。住宅ローンの審査では、家庭環境ではなく、「貸したお金を長期にわたって返済できるだけの安定した収入があるのか」、「収入に見合った金額なのか」、「万が一、返済してもらえなくなったとしても、貸した資金を回収できるだけの価値が担保物件にあるのか」という返済能力が重視されます。統計的に母子家庭やシングルマザーのご家庭は統計的に収入の安定していないので、審査で厳しく見られやすいという懸念はありますが、家庭環境・家族構成を理由に住宅ローンの審査に落とされるということはありません。

目次

はじめに

全国の母子世帯の調査結果でも、母子家庭の場合、母親が子育てと仕事を両立しなければならないため、非正規雇用(派遣社員やパートなど)でしか雇用してもらえないケースが多かったり、収入・雇用が不安定になりがちという傾向があります。統計上は住宅ローンの審査で重視される収入の安定性の面で不利な状況にあるのは否めません。

母子家庭にも様々な家庭がありますが、その中でも非正規雇用(派遣社員・パート)として働きながら子育てを行っている人が住宅ローンの審査に通過するのは簡単なことではありません。

一方で、最近では、女性の活躍推進が進み、性別による差が縮まる中で、母子家庭でも住宅ローンを利用しやすい環境が整いつつあります。もちろん、父子家庭でも同じことですが、今の時代は「母子家庭だから」という一言ですべての家庭をまとめることはできません。ただし、派遣社員やパートで働きながら子供を育てているシングルマザーの場合、収入や雇用形態の面から利用できる住宅ローンが限られるケースもあります。そのため、利用可能な住宅ローンや支援制度を上手に活用することがポイントになります。

無理のない価格の物件を選び、住宅ローンの成り立ちや審査基準などを確認して住宅ローンをちゃんと選んで申込することで、マイホームの購入も住宅ローンの利用も実現できる可能性が十分あります。

住宅ローンを利用できる可能性があると言っても、”キャリアウーマン”と言われるような高収入を得ている場合を除くと、母子家庭やパートタイマーとして働く人におすすめの住宅ローンはフラット35です。

フラット35とは、長期固定金利の住宅ローンです。最大35年間、借入時に決定した金利が変わらないため、返済計画が立てやすく、金利上昇リスクを避けられます。

フラット35は国が定める制度に従って提供されている住宅ローンで、その目的の1つに「幅広い家庭がマイホームを持つことを支援する」というテーマがあります。申込の受付は提携金融機関が行っていますが、住宅ローンの審査基準や商品性は基本的に住宅金融支援機構が決定しているため、家庭に複雑な事情を抱えていても利用しやすいような住宅ローンになっています。

民間の金融機関にとって、住宅ローンはあくまで”ビジネス(商売)”です。ビジネスである以上、貸し倒れのリスクを避け、きちんと収益を確保する必要があるため、審査の際には利用者を慎重に選別するのが一般的です。一方で、フラット35は国の支援を受けて提供されている住宅ローンのため、民間ローンと比べると採算を重視しない柔軟な審査基準が設定されています。そのため、他の住宅ローンよりも審査に通りやすい傾向があります。

なお、フラット35はどの300を超える金融機関で取り扱っていますが、金融機関で金利や手数料・サービス内容が異なるので注意が必要です。おすすめはフラット35最大手のARUHI(アルヒ)です。

ARUHIはARUHIスーパーフラットと言う独自商品が通常のフラット35よりも低い金利で利用できる点が最大のポイントです。豊富なフラット35の融資実績と店舗網があるのも利点の1つで、店舗で知識と経験が豊富な専門スタッフにしっかり相談できるのは間違いなく心強さを感じでしょう。

※なお、ARUHIはauじぶん銀行・ソニー銀行の住宅ローンも取り扱っています。フラット35を申し込みながら、それらのネット銀行の低金利の住宅ローンにも申し込めるので、少しでも良い条件の住宅ローンを契約したい人にとってARUHIは相談候補です。

フラット35は、派遣社員、場合によってはアルバイドでも利用できる可能性がある住宅ローンですが、利用できる物件に制限があります。最初に物件がフラット35の基準を満たしているかを確認しておく必要があります。フラット35の基準を満たしているかどうかは不動産会社に確認すればすぐわかりますし、以下のような条件があります。

- 申込本人またはご親族が自分で済む住宅であること

- 建設費または購入価額が1億円以下であること

- 耐久性など一定の技術基準を満たしていること

- 新築住宅の場合は、竣工から2年以内、かつ、以前に人が住んだことがないこと

- 中古住宅の場合は、築後年数が2年超、かつ、以前に人が住んだことがあること

詳しくはフラット35を提供する住宅金融支援機構のホームページなどでも確認できます。

なお、購入予定の物件がフラット35の利用条件を満たさない場合や、変動金利タイプの住宅ローンを検討したい場合には、フラット35とあわせて検討しておきたいのがイオン銀行の住宅ローンです。年収要件が比較的低めに設定されている点も特徴とされています。住宅ローンの利用を保障するものではありませんが、民間銀行の中では比較的利用しやすい水準であるため、選択肢の一つとして比較対象に加えておくとよいでしょう。

続いて、母子家庭の方を取り巻く環境の解説、それに基づいてどのような住宅ローンがおすすめできるのかの解説をつづけます。全国の母子家庭の居住環境などを確認しつつより良い住宅ローン選びの参考にしていただければと思います。

母子家庭の住居や年収の状況

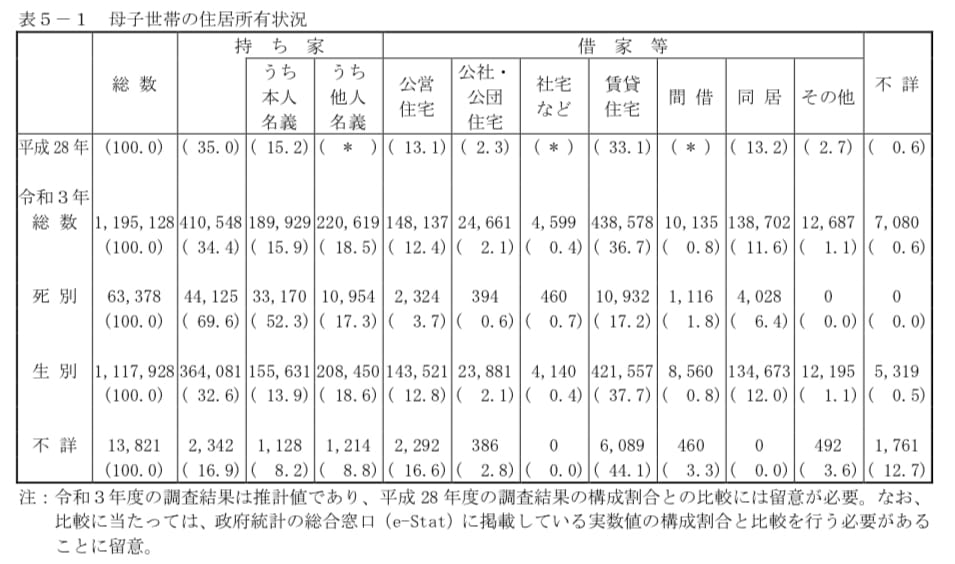

厚生労働省では5年毎に全国の母子世帯について調査してその統計データを公表しています。まず、その中から、母子家庭の住居の所有状況と、母子家庭の年収(就労による収入)の項目を参照しながら解説してみたいと思います。以下は令和3年に公表された調査結果です。

母子家庭の住居所有状況

まず、令和3年の総数の行を確認してください。母子家庭全体の持ち家率は34.4%、本人の名義の住宅に住んでいる人の割合は15.9%となっています。

日本全体の持ち家率は60%強と言われていますので母子家庭の持ち家比率は日本全体の半分程度です。また、死別で母子家庭になった家庭の場合、約7割が持ち家で、本人名義の割合も5割を超えていますね。配偶者が亡くなった場合、団信で住宅ローンが完済された住宅を相続するケースが多いことがわかります。

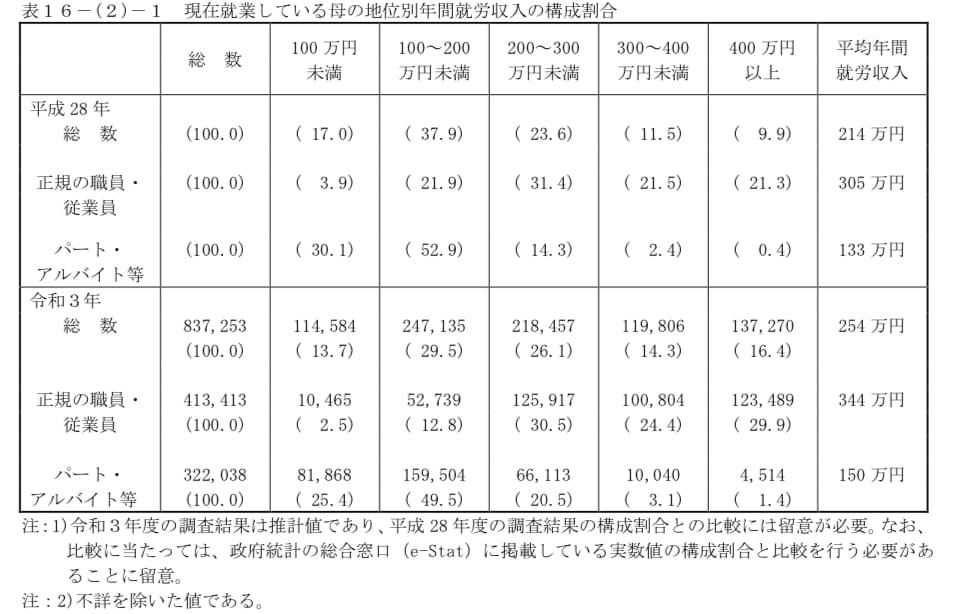

母子家庭の収入状況

上記は母子家庭の平均年収の統計データです。

一般家庭の平均年収と比較すると少ないことがわかります。やはり、子育てをしながら働かなければならないことが、収入面にも影響を与えていることがわかります。

派遣社員・パートで働く母子家庭でも利用できる住宅ローン

最近は、民間銀行の住宅ローンも差別化と共に利用条件の緩和がすすみ、派遣社員にも貸し出ししている住宅ローンが増えてきています。

auじぶん銀行の住宅ローンは派遣社員でも利用可能ですが、年収200万以上の方が対象となっています。

auじぶん銀行の住宅ローンは、がんと診断されたら住宅ローンの残高が半分になる”がん50%保障団信”が無料でセットされる点が大きな特徴です。また、住宅ローンを選ぶ時の最重要ポイントである金利も低く、特に変動金利と10年固定金利の低金利は驚異的です。派遣社員で年収が200万以上の方は一度選択肢に入れてみることをオススメします。

なお、パートとして働いている人は派遣社員よりハードルが高くなり、残念ながら一般的な住宅ローンの利用は難しいのが実情です。

パートで働いている人の選択肢になるのが国土交通省などが所管する住宅金融支援機構が民間金融機関を経由して申込を受け付けている「フラット35」です。フラット35は「幅広い国民がマイホームを持てるようにすること」を目的として国の政策として提供されている住宅ローンなので、民間銀行とは違いパート社員でも住宅ローンを利用することができるのです。

※フラット35は購入する物件がフラット35の基準を満たしていなければなりませんので、購入物件の選ぶ段階からフラット35の利用を意識しておくと良いでしょう。

※フラット35の基準に床面積が一定の広さ以上あること、などの条件があります。都市部などで条件を満たそうとすると物件価格が高くなります。その結果、収入面から現実的な物件を見つけられない可能性も十分にあります。

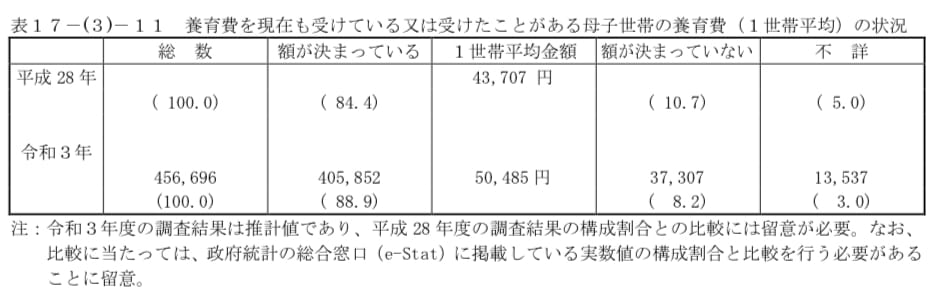

母子家庭の本当の収入は?

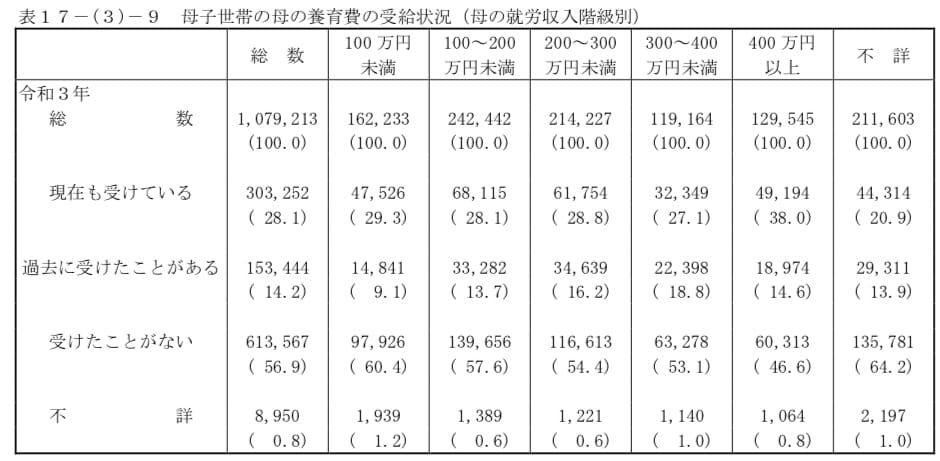

厚生労働省の調査では母子家庭で元夫からの養育費を受け取っているかの調査も行っています。これによると全体の60%以上が受け取っていないとなっています。

受け取っている家庭では月額43,000円程度を受給しているのが平均値と調査結果になっています。

一方、元夫と死別により母子家庭となった場合には遺族年金、死亡保険金などを受けている可能性が高く家計の状況が大きくことなると思われます。

離婚して母子家庭となって現時点では養育費をもらえている人でも将来的に養育費を受け取れなくなるリスクがあります。

これは、賃貸物件でも同じことですし、ご家庭の状況や離婚後の関係性にもよりますが、養育費を受け取り続けられることを期待しすぎた住宅ローンの利用にならないような注意は必要です。

また、子供が大きくなるにつれて、食費や行事関係費、教育費などの負担も大きくなります。子育てにかかる費用をあらかじめ見積もりつつ、無理のない返済額を考慮することが重要になってきます。

母子家庭・シングルマザー向けの補助や手当は必ずチェックする

母子家庭やシングルマザーを対象に、住宅補助金や住宅手当を支給している自治体は全国に多くあります。

また、人口減少が進む地方の市町村の場合、母子家庭に限らず転入者を支援する制度がある場合もあります。これらの制度を上手に活用することで、住まいにかかる負担を軽減し、無理のない形で安心できる暮らしを続けていけます。

支給条件も市区町村によって様々です。支援施策があっても賃貸住宅に住んでいることが条件になっているケースもありますので、マイホームを持つ予定、住みたいと考えている自治体の支援施策の内容については自治体のホームページや問い合わせ窓口に必ず確認するようにしましょう。

また、母子家庭で住宅ローンを利用するからと言って、補助や手当が支給されなくなるということはありませんが、自身の収入が増えたり、母子以外に同居人が増えたりと条件から外れてしまった場合には、支給が打ち切りになる場合があるため注意が必要です。

児童扶養手当には影響しない

結論からお伝えすると、住宅ローンを利用してマイホームを購入しても、基本的に児童扶養手当には影響しません。住宅を購入したこと自体で、すぐに手当額が減ったり、支給対象から外れたりする仕組みにはなっていないため、過度に心配する必要はないでしょう。

下記、厚生労働省のページから引用した所得制限の表になります。

お子さんが1人の場合、年収がおおよそ160万円までであれば、児童手当は全額支給の対象となります。住宅ローンを組んでいるかどうかや、マイホームを所有しているかどうかは、支給額に直接影響ありません。

母子家庭におすすめの住宅ローン

住宅ローンにもいくつか種類があるので、自分に合ったものを選ぶようにしましょう。

母子家庭と言っても、年収1000万円を超えるぐらいの収入を維持しながら子育てを両立している家庭もあります。そのようなご家庭であれば、「母子家庭であること」を意識せずに住宅ローンを探すことで問題ありません。

ここでは、派遣社員・パート社員として働きつつマイホームを持ちたいと考えている方におすすめしたい住宅ローンを具体的に紹介していきたいと思います。

まず、国土交通省などが所管する公的機関である住宅金融支援機構が提供するフラット35がその筆頭です。

フラット35は、幅広い国民がマイホームを持てるように支援するための住宅ローンです。一方で、ある程度の技術基準を満たす住宅を増やしていくことも目的としている住宅ローンなので、利用できる物件に一定の基準がありますが、一般的な金融機関の住宅ローンを利用しにくい/できない自営業、個人事業主、会社役員、パート、アルバイトでも住宅ローンを利用できる可能性があります。また、住宅ローン契約時は保証人が必要になることもありますが、フラット35では、保証人は必要ありません。もし、親族や友人にお願いするのが難しい場合にも、安心して申込みをすることができます。

継続的に得られる収入であれば年収100万円程度でも審査に通ることができるとされています。

実際に窓口で相談したい人やフラット35を長年取り扱っている実績を重視したいという人などを中心に問い合わせしてみて欲しいのは、断トツのフラット35取り扱い実績があるアルヒです。アルヒは全国の主要都市を中心に全国区で店舗がありますので、何か困ったことがあれば近くのアルヒ店舗に相談してみると良いでしょう。

アルヒの強みは何と言っても豊富なフラット35の取り扱い実績です。フラット35という制度ができた直後から様々な家庭事情の人にフラット35を融資してきた実績がありますので、相談先としてかなり信頼できる金融機関です。

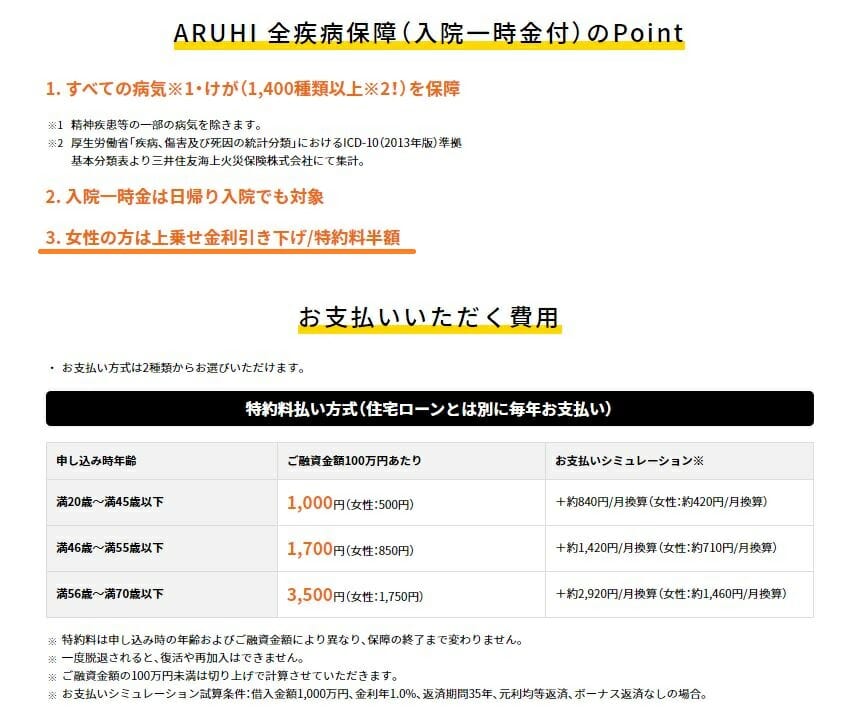

母子家庭で万が一に備えられる住宅ローン

アルヒでは2020年4月から全疾病保障の付帯が可能となりました。具体的にはインフルエンザを含めた、精神疾患を除くすべての病気・けがが理由で働けない状態で住宅ローン返済日を迎えた場合に、月々の住宅ローン返済が保障されたり、就業不能が12か月継続した場合に住宅ローン残高がゼロとなりもので、女性の方は保険料(上乗せ金利・特約料)が半額となるもので、アルヒが女性を強く意識して、今回の新サービスを導入したことを読み取れます。

母子家庭・シングルマザーで住宅ローンはいくら借りれる?

どれぐらいの金額を借りることができるのかについて解説したいと思います。母子家庭だから借り入れ可能金額が減るようなルールはありません。借り入れ可能金額は年収次第です。と言うことで、以下に年収毎の借入可能額の目安を某金融機関のシミュレーションツールを利用して試算したものを紹介しておきます。

(借り入れ可能金額は年収以外にも金利の影響を受けます)

| 借入れ可能額 | 月々の返済額 | |||

| 20年返済 | 35年返済 | 20年返済 | 35年返済 | |

| 100万円 | 530万円 | 841万円 | 24,970円 | 24,974円 |

| 150万円 | 795万円 | 1,262万円 | 37,455円 | 37,476円 |

| 200万円 | 1,061万円 | 1,683万円 | 49,987円 | 49,978円 |

| 250万円 | 1,326万円 | 2,104万円 | 62,472円 | 62,480円 |

| 300万円 | 1,591万円 | 2,525万円 | 74,957円 | 74,983円 |

| 350万円 | 1,857万円 | 2.946万円 | 87,489円 | 87,485円 |

| 400万円 | 2,476万円 | 3,928万円 | 116,652円 | 116,646円 |

※借入可能額は収入に対するローンの返済額の割合で計算されます。「ローンの返済額」には、フリーローン・カードローンなどの返済額も合算されますので、住宅ローン申込前にそのようなローン商品は完済・解約しておくようにしましょう。

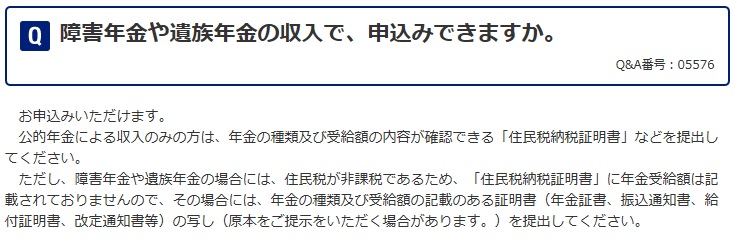

障害年金・遺族年金も年収に合算できる

例えば、フラット35は遺族年金も収入に合算することができます。提出書類は増えますが遺族年金の受取がある場合、必ず就労による収入に合算したうえで審査してもらうようにしましょう。

母子家庭・シングルマザーの住宅ローン控除

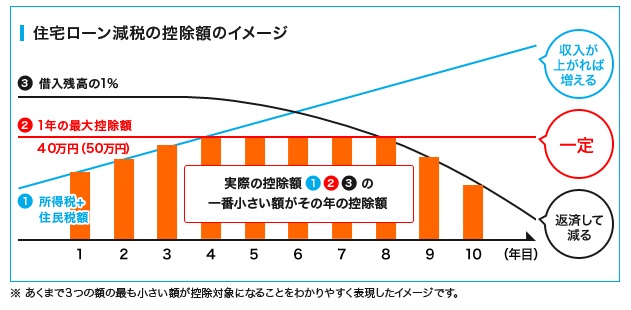

住宅ローン控除は、職業や家庭環境が影響することはありません。住宅ローンを利用していて一定の基準を満たしていると住民税や所得税が減額(還付)される制度です。この制度は年収が多い方が得をする制度になっていますので、所得が少ないと実は減税効果はあまり期待できません。

その場合、しっかり手続きしてほしいのがすまいの給付金です。なお、母子家庭・シングルマザーの場合には寡婦控除もあり、年収500万円以下の場合には所得控除が大きく確保されていますので、課税所得が少なめに算出されます。そのため、住宅ローン控除の適用がさらに受けにくい構造となっています。

例えば、母子家庭・シングルマザーの正社員で平均的な年収が270万円と言われていますが、この年収の場合の所得税は年間6万円程度、住民税で14万円ですが、仮に1000万円の住宅ローンの残高が年末にあると約10万円が住宅ローン減税を受けることができます。(実際には寡婦控除の分、住宅ローン減税で受けれる還付は減ることとなります)

母子家庭・シングルマザーのすまい金について

住宅ローン控除は制度の仕組み(納めた税金が戻ってくるという仕組み)上、年収が多い人の方がメリットが大きくなっていますので、年収が一定以下の人を対象にすまいの給付金という制度で補助金を支給する仕組みも提供していますので、条件を満たす人はこの制度もしっかりと活用するようにしましょう。

※すまい給付金の申請受付は終了しました。詳しくは公式サイトをご確認ください。

すまい給付金の公式サイト http://sumai-kyufu.jp/

まとめ

今回は、母子家庭・シングルマザーの住宅ローンについて解説しました。シングルマザーだからといって必ずしも住宅ローンの審査に不利になるわけではありません。ぜひ本記事を参考に、ご自身に合った住宅ローンを検討してみてください。

フラット35関連記事

フラット35に関連する関連記事の一覧を紹介します。フラット35選びの参考にしてください。

楽天銀行の住宅ローン関連記事

今月のおすすめ特集

- ARUHI 住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- フラット35からフラット35への借り換えシミュレーション

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

- 住宅ローン固定金利(35年)ランキング | 実質金利で詳しく比較!

- 【最新】フラット35金利比較ランキング

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- りそな銀行 住宅ローンのメリット・デメリットとは?

- 住信SBIネット銀行の住宅ローンの落とし穴とは?

- SBI新生銀行の住宅ローンの落とし穴やデメリットは?

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- イオン銀行の住宅ローンの評判・メリット・デメリットとは?

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

- ヤフーの住宅ローンのメリット・デメリット

各社住宅ローンの金利速報

サイト更新情報

- 日銀が追加利上げを決定(政策金利1.0%)、住宅ローン変動金利は引き上げへ

- イオン銀行の住宅ローン審査は厳しい?甘い?落ちたときの対策も解説

- ソニー銀行の住宅ローンはフラット35よりお得?金利・手数料・団信で比較

- 銀行が重視する住宅ローン審査の項目とは?最新調査でわかる審査基準

- 横浜銀行の住宅ローン金利推移【2026年6月最新】変動・固定金利の動向

- 住宅ローン控除(住宅借入金等特別控除)とは?控除率・借入限度額・要件をやさしく解説

- 関西みらい銀行の住宅ローンを解説!金利・団信・サポート体制にも注目

- 住信SBIネット銀行の住宅ローンはいくらまで借りられる?限度額を試算

- auじぶん銀行の火災保険「タフ・すまいの保険」補償と評判を解説

- フラット35地域連携型とは?子育て支援の金利引き下げ・条件を解説

2026.06.27

2026.06.27

2026.06.27

2026.06.27

2026.06.25

2026.06.25

2026.06.25

2026.06.24

2026.06.24

2026.06.24

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

Copyright © Izit Inc. 2013 - 2025

Copyright © Izit Inc. 2013 - 202