楽天銀行の住宅ローンはアルバイト・パート・派遣社員・契約社員でも利用可能?

みんなの住宅ローンに掲載する情報には金融機関のPR情報が含まれます。

2026年2月23日

アルバイト・パートで働く人の住宅ローン対策。いくらまで借りれる?

住宅ローンは一般的に、非正規雇用(アルバイト・パートタイム・派遣社員・契約社員)は審査が通りにくいと言われています。

これらの雇用形態で働いている人にとって、住宅ローンの審査はハードルが高いと感じられるかと思いますが、実際のところは上記のような雇用形態でも住宅ローンの審査を通過する方法は全くないと言えるのでしょうか?

この特集ページでは、住宅ローンの審査に通るのが難しいと言われている”アルバイト・パート・派遣社員・契約社員”として働いている人の住宅ローン対策について解説しています。

「フラット35」なら非正規雇用でも利用可能!

アルバイトやパートだからという理由で、住宅ローンを利用すること自体視野に入れずに諦めてしまっている人が多いかと思います。ですが、結論から言うと「フラット35」であれば、アルバイト・パート・派遣社員・契約社員といった雇用形態の方でも利用できますし、実際に利用している方の実績も既にあります。

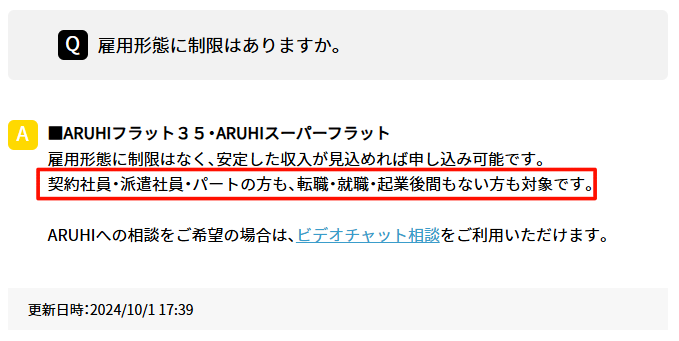

フラット35とは、住宅金融支援機構が提供している公的な住宅ローンです。様々な金融機関と提携しており、フラット35を取り扱っている金融機関であればどこからでも申し込むことができます。ただ、数ある金融機関の中で当サイトのおすすめは、フラット35の取扱実績が圧倒的に多く、店舗で相談しながら一緒に審査を通過するために手厚くサポートしてもらえる「ARUHI」です。

ARUHIのホームページにも以下のように明記されており、アルバイトやパートで働く人への貸出実績も豊富です。

アルバイト・パート・派遣社員・契約社員に適した住宅ローンは?

非正規な雇用形態でもフラット35を利用できるとは言いましたが、申し込めば誰でも簡単に利用できるわけではなく、通常の住宅ローンのように審査に通過しなければ借りることはできません。また、貸してもらえる金額も年収によって異なってきます。さらに、フラット35は物件の性能なども利用条件に含まれますので、幅広い職種に対応しているからといって安易に考えるのは禁物です。

では次は、フラット35以外の住宅ローンも視野に入れながらアルバイト・パート・派遣社員・契約社員の住宅ローン選びについて解説をしていきたいと思います。

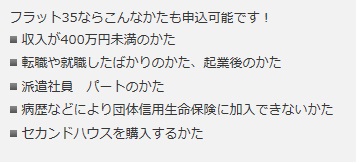

先ほど、ARUHIのホームページから引用した画面を紹介しましたが、フラット35のホームページにも「こんな方も申込可能です!」と、以下の内容で案内されています。その文面から見ても、フラット35は派遣社員やパートでも利用可能ということが分かるかと思います。

アルバイトや契約社員という言葉自体はありませんが、アルバイトとパートの雇用体制は同じですし、契約社員の方が派遣社員よりも安定的な雇用体制と言われていますので、パート・アルバイト・派遣社員・契約社員が利用できることが案内されていると理解して問題ありません。また、起業したばかりの個人事業主や自営業でも利用可能です。

フラット35以外の利用可能な住宅ローン

派遣社員・契約社員であれば、「auじぶん銀行」や「イオン銀行」の住宅ローンは利用できる可能性があります。(この2つの銀行のホームページやよくある質問には利用できる可能性がある旨が明記されています。)

昭和・平成初期に比べると、派遣社員や契約社員でも住宅ローンを利用しやすい環境が整ってきていますが、営利目的である民間銀行の住宅ローンだと、収入が不安定な働き方であるパート・アルバイトは門前払いされてしまう傾向にあります。仮に審査に通過できたとしても、適用される金利や保証料がかなり高く設定されてしまうのが実情です。

そういった観点から見ても、アルバイト・パートでは一般的な民間銀行の住宅ローンを利用できる可能性はほとんどないか、条件が厳しいといってもいいのかもしれません。

なぜフラット35はパートやアルバイトでも申し込み可能なのか?

では逆に、民間銀行が提供する住宅ローンは利用できないのに”フラット35”だとアルバイト・パート・派遣社員・契約社員でも利用が可能になるのは何故なのでしょうか?

先ほども少し説明しましたが、それはフラット35が国の政策に沿って戦略的に提供されている公的な住宅ローンだからです。

フラット35は、独立行政法人の”住宅金融支援機構”が提供している住宅ローンで、申込窓口業務について民間の金融機関と提携しながら提供されている住宅ローンです。申込の受付は各地域の提携金融機関が行っていますが、住宅ローンの審査基準や商品性は、基本的に住宅金融支援機構が決定しています。

日本の政府はフラット35の仕組みを「幅広い日本国民が優良な家を持てるように支援すること」を目的として作った経緯があり、その目的の通り、収入や働き方などを制限せずに幅広い人が利用できるように設計されています。アルバイトやパート以外にも、スポーツ選手や芸能人などのように収入が多くあってもタイミングによっては不安定になりやすい職業や、同じ収入を維持できる期間が短い職業の人も、フラット35を利用するケースが多いと言われています。

いくら借りれる?年収毎の借入可能な限度額は?

パートやアルバイト、契約社員でも借り入れが可能だということは分かりましたが、一番気になるのは「実際いくら融資してもらえるのか」という点です。ここで、フラット35の借り入れ可能金額について少し解説しておきます。

フラット35は、100万円程度の年収があれば利用できるとされていますが、実際にいくら借りれるかは年収によって異なってきます。また、フラット35は一般的な住宅ローンとは違い「年間返済負担率のルール」がしっかりと決まっています。

例えば、年収400万円未満であれば年間返済負担率30%、年収400万円以上であれば年間返済負担率35%といった風に負担率が定められています。これはフラット35共通のルールとなるため、一般的に申し込む金融機関が変わってもこのルールが変わることはありません。

ここでいう「年間返済負担率」とは、年収に対するローン返済額の割合です。

例えば、年収100万円の人が1年間に返さなければならないローンの返済額が30万円であれば、年間における返済負担率は30%というように計算されます。

この返済負担率を、フラット35のルールで定められている30~35%未満になるように借入額を検討するのですが、ここで注意したいのは「住宅ローン以外の他のローン商品の返済」も1年間に返さなければならないローンの返済額に含まれるという点です。

フラット35を利用して住宅ローンをできるだけ多く借りたいなら他のローンを整理してから申し込んだ方が良いと言われるのは、このフラット35の「年間返済負担率」のルールがあるためです。

この年間返済負担率を元に年収ごと借入可能額を計算した表が以下となります。借入期間(返済期間)を長く設定した方が借り入れ可能金額が増えるので、返済期間を35年とし、金利はいったん年1.170%として計算しています。

| 年収 | 借入れ可能額 |

| 100万円 | 861万円 |

| 150万円 | 1,291万円 |

| 200万円 | 1,722万円 |

| 250万円 | 2,153万円 |

| 300万円 | 2.583万円 |

| 350万円 | 3,014万円 |

| 400万円 | 4,019万円 |

| 450万円 | 4,521万円 |

| 500万円 | 5,023万円 |

| 550万円 | 5,526万円 |

実は、フラット35を取り扱う「ARUHI(アルヒ)」が、独身女性向けの住宅ローンの実態調査を行ったことがあります。

その調査によると、パートの方の平均年収は228万円となっていて、約1,300万円のマイホームを頭金として300万円を用意したうえで、フラット35で1,000万円程度借りている、という結果になっています。

母子家庭・シングルマザーでも利用可能?

単身女性にかかわらず、母子家庭・シングルマザーだからという理由で住宅ローンを組めなくなるということはありません。審査の合否はどうあれ、継続的な収入があれば母子家庭やシングルマザーでも同じような審査基準で審査してもらえます。中には、そういった頑張る女性を応援するキャンペーンを打ち出している住宅ローンもありますので、この機会に調べてみてもいいでしょう。

母子家庭・シングルマザーの人の住宅ローン審査についてはこちらの特集記事で詳しく解説していますので合わせて参考にしてください。

パートで働く妻の収入を収入合算で住宅ローンを組める?

住宅ローンの収入合算とは、共働きの夫婦や親子など「2名分の収入」を合算して住宅ローンを借りることを言います。

2名分の年収を合わせることで住宅ローンの審査上の収入が増額されるので、単純に言えば住宅ローン借入可能額を増やして高額なマイホームを購入できるようになります。

また、パートで働く妻の年収を含む収入合算でフラット35に申し込むことも可能です。ただし、申し込みする人の50%を超える年収を合算する場合、返済期間が短くなる可能性がありますので注意が必要です。

アルバイト、パートでも審査に通りやすくなる方法はある?

一般的にアルバイトやパート勤務だと審査を通過するのが難しいと言われていますが、以下のような条件を満たすことで審査を通過できる場合もあります。

・審査が通りやすい金融機関を選ぶ

・頭金をできるだけ多めに用意する

・自分の信用情報に傷が付かないように気を付ける

・正社員で働ける企業へ転職する

これらの対策を実施することで、金融機関のリスク評価が下がり、審査が通りやすくなる可能性が高まります。

特に、安定した収入や頭金の多さは返済能力を示す重要な要素ですので、改善できるようであれば改善していきたいものです。また、契約内容や支払い状況などの客観的な取引事実を示した「信用情報」が良好であることは、「過去に返済トラブルがない」という信頼を金融機関に与えます。転職による雇用形態の改善も、収入の安定性を強調するために有効な手段ですので、検討してみてもいいでしょう。

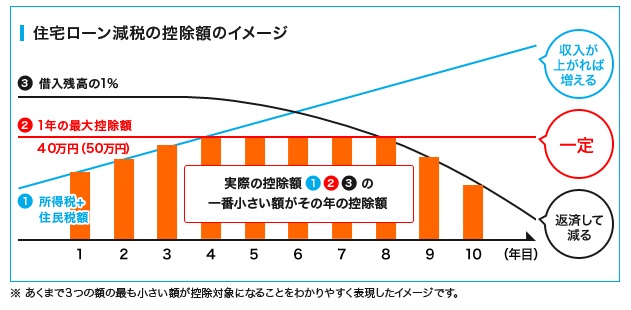

住宅ローン控除・減税について

住宅ローン控除・減税は納めた所得税や住民税が住宅ローン残高に応じて還付される制度です。つまり、納めた税金の範囲でしか還付されないので、住宅ローン控除による節税効果は年収に大きく左右されます。

、例えば、住宅ローン残高が1,000万円残っていると、その1%の10万円が還付金額の上限になります。一方で、年収200万円の所得税は5万円程度のはずなので5万円が上限になります。

アルバイト・パート・派遣社員・契約社員でも一定金額以上の収入を得ていれば、所得税は納めているはずなので手続きを行って住宅ローン控除制度はしっかりと利用するようにしましょう。

まとめ

本記事では、アルバイト・パート等非正規雇用の方の住宅ローンについて詳しく解説しました。

フラット35が職業を問わず申し込み可能なのは公的な住宅ローンという側面があるためで、民間銀行の住宅ローンだと利用する条件が厳しい状況にあるアルバイト・パート・派遣社員・契約社員の強い味方となってくれます。

また、フラット35を取り扱う金融機関は300社以上あり、その審査条件は基本的に変わりません。

ただし、当サイトに寄せられた声の中には「楽天銀行のフラット35の審査に落ちた人がARUHIのフラット35の審査に通った」というケースもありましたので、審査条件が同じでも審査結果も同じになるとは限らないということは覚えておいたほうがいいでしょう。その点も踏まえて、フラット35を検討する際は、複数の金融機関に申込・相談しておくことをおすすめします。

審査の条件やポイントを理解し、しっかりと準備をすれば審査を通過することは可能なので、本記事を参考に、ローンを組む際は無理なく返済できる条件や金融機関を選ぶようにしましょう。

楽天銀行の住宅ローン関連記事

フラット35関連記事

今月のおすすめ特集

- ヤフーの住宅ローンは終了|PayPay銀行の住宅ローンの選び方【2026年】

- ARUHI 住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- フラット35からフラット35への借り換えシミュレーション

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

- 住宅ローン固定金利(35年)ランキング | 実質金利で詳しく比較!

- 【最新】フラット35金利比較ランキング

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- りそな銀行 住宅ローンのメリット・デメリットとは?

- 住信SBIネット銀行の住宅ローンの落とし穴とは?

- SBI新生銀行の住宅ローンの落とし穴やデメリットは?

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- イオン銀行の住宅ローンの評判・メリット・デメリットとは?

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

各社住宅ローンの金利速報

サイト更新情報

- PayPay銀行の住宅ローンの特徴・金利・手数料・メリットは?【2026年】

- PayPay銀行の住宅ローンの落とし穴・デメリットは?注意点を解説【2026年】

- 日銀が追加利上げを決定(政策金利1.0%)、住宅ローン変動金利は引き上げへ

- イオン銀行の住宅ローン審査は厳しい?甘い?落ちたときの対策も解説

- ソニー銀行の住宅ローンはフラット35よりお得?金利・手数料・団信で比較

- 銀行が重視する住宅ローン審査の項目とは?最新調査でわかる審査基準

- 横浜銀行の住宅ローン金利推移【2026年6月最新】変動・固定金利の動向

- 住宅ローン控除(住宅借入金等特別控除)とは?控除率・借入限度額・要件をやさしく解説

- 関西みらい銀行の住宅ローンを解説!金利・団信・サポート体制にも注目

- 住信SBIネット銀行の住宅ローンはいくらまで借りられる?限度額を試算

2026.06.28

2026.06.28

2026.06.27

2026.06.27

2026.06.27

2026.06.27

2026.06.25

2026.06.25

2026.06.25

2026.06.24

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

Copyright © Izit Inc. 2013 - 2025

Copyright © Izit Inc. 2013 - 202