日本の住宅ローンは年間どれくらい?新規貸出額と残高の最新データ

公開日: 2026年7月2日

日本の住宅ローンは年間どれくらい?新規貸出額と残高の最新データ

この記事では、住宅金融支援機構が毎年公表している「業態別の住宅ローン新規貸出額」の統計をもとに、日本全体で1年間にどれくらいの住宅ローンが貸し出されているのかを、家計の視点も交えてやさしく紹介します。マイホームを考えるご家庭にとって、「みんなはどれくらい借りているのか」を知る手がかりになります。

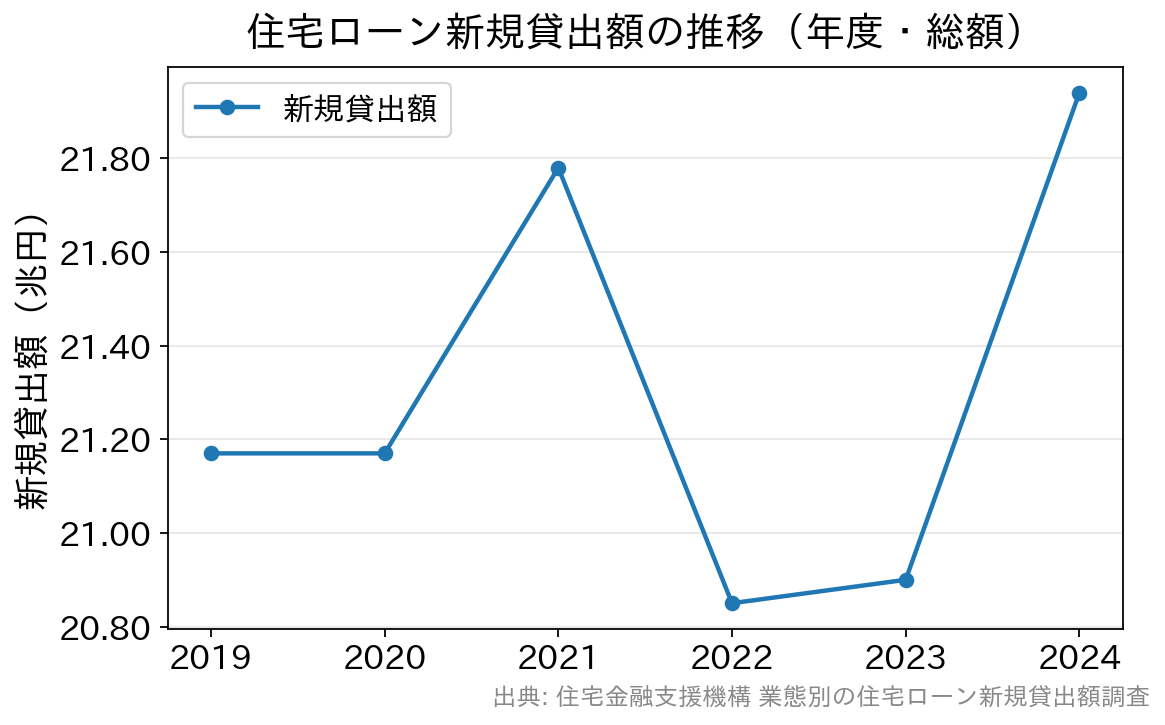

住宅金融支援機構の最新の調査によると、2024年度(令和6年度)の住宅ローン新規貸出額は21兆9,436億円で、前年度比5.1%増となりました。2024年度末の貸出残高は227兆1,743億円(前年度比2.7%増)と、いずれも前年を上回っています。その前の2023年度は20兆8,982億円(前年度比0.8%増)でしたので、日本の住宅ローンは1年間におおむね20兆円台で推移していることがわかります(2026年7月時点・住宅金融支援機構の公表値)。

住宅ローン新規貸出額の推移(年度・総額)

| 年度 | 新規貸出額(総額) | 前年度比 |

|---|---|---|

| 2022年度 | 約20兆8,500億円 | 減少 |

| 2023年度 | 20兆8,982億円 | +0.8% |

| 2024年度 | 21兆9,436億円 | +5.1% |

参照:住宅金融支援機構

低金利環境の継続や住宅需要の底堅さを背景に、2024年度は久しぶりに前年比プラス幅が大きくなりました。金利が動きやすい局面ですが、住宅ローン全体の市場規模としては大きく落ち込むことなく推移しています。

業態別の住宅ローン新規貸出金額の内訳(単位:億円)

どの業態(金融機関のタイプ)がどれくらい貸し出しているのかを、住宅金融支援機構の調査から見てみましょう。国内銀行が最も大きく、次いで労働金庫や住宅金融支援機構(フラット35など)が続きます。

| 2019年度 | 2020年度 | 2021年度 | 2022年度 | |

| 国内銀行 | 143,124 | 147,741 | 158,101 | 154,360 |

| 信用金庫 | 15,540 | 15,209 | 16,049 | 15,759 |

| 信用組合 | 2,030 | 1,870 | 2,079 | 2,233 |

| 全国信用協同組合連合会 | 0.2 | 0.0 | 0.0 | 0.0 |

| 労働金庫 | 19,565 | 16,933 | 16,380 | 15,094 |

| 生命保険会社 | 1,011 | 828 | 957 | 1,109 |

| 住宅金融専門会社等 | 4,149 | 4,198 | 3,326 | 3,601 |

| 住宅金融支援機構(買取債権) ※いわゆるフラット35など |

23,252 | 22,011 | 19,187 | 15,091 |

| 住宅金融支援機構(直接融資) | 2,350 | 2,353 | 1,642 | 1,220 |

| 地方公共団体 | 549 | 500 | ||

| 勤労者退職金共済機構 | 88 | 92 | 65 | 68 |

| 沖縄振興開発金融公庫 | 36 | 14 | 10 | 10 |

| 合計 | 211,695 | 211,749 | 217,796 | 208,545 |

| <参考> 住宅金融支援機構(付保債権) |

3,709 | 3,594 | 2,940 | 2,390 |

参照:住宅金融支援機構

さらに前の期間(2014〜2018年度)の推移も、参考として残しておきます。

| 2014年度 | 2015年度 | 2016年度 | 2017年度 | 2018年度 | |

| 国内銀行 | 139,608 | 139,555 | 171,396 | 147,462 | 144,086 |

| 信用金庫 | 18,143 | 20,223 | 20,253 | 17,139 | 15,495 |

| 信用組合 | 2,103 | 2,029 | 2,357 | 2,169 | 2,108 |

| 全国信用協同組合連合会 | 1 | 2 | 1 | 0 | 0 |

| 労働金庫 | 13,125 | 13,046 | 16,764 | 17,692 | 20,141 |

| 生命保険会社 | 1,057 | 892 | 847 | 1,106 | 983 |

| 住宅金融専門会社等 | 767 | 596 | 1,382 | 2,201 | 3,219 |

| 住宅金融支援機構(買取債権) ※いわゆるフラット35など |

16,722 | 23,445 | 32,010 | 25,156 | 22,732 |

| 住宅金融支援機構(直接融資) | 518 | 399 | 353 | 406 | 365 |

| 地方公共団体 | 661 | 841 | 715 | — | — |

| 勤労者退職金共済機構 | 128 | 97 | 88 | 74 | 74 |

| 沖縄振興開発金融公庫 | 22 | 52 | 53 | 52 | 42 |

| 合計 | 192,854 | 201,176 | 246,219 | 213,455 | 209,244 |

| <参考> 住宅金融支援機構(付保債権) |

0 | 0 | 406 | 1,383 | 2,420 |

参照:住宅金融支援機構

1件当たりの融資金額が3,000万円ぐらいだとすると、おおよそ70万件前後の融資が毎年行われている計算になります。業態別の推移を見ると、住宅金融支援機構の買取債権(フラット35など)は近年やや落ち着いていることがわかります。

その中でも、SBIアルヒや住信SBIネット銀行などが提供するフラット35(保証型)は、独自の商品性で一定の支持を集めています。

日本の住宅ローン市場全体が年間20兆円台で推移していることを押さえたうえで、続いて「住宅専門会社」ならではの商品を1つ紹介しておきます。

独自の商品性が魅力のフラット35(保証型)

フラット35の「保証型」を取り扱っている金融機関は国内でも数社に限られます。その中でもSBIアルヒと住信SBIネット銀行が代表的です。

それぞれ通常のフラット35(買取型)とは異なる商品性のフラット35を用意しています。フラット35を検討している方は、この2社の商品もあわせてチェックしておくと選択肢が広がります。なお、フラット35の金利は毎月改定され、2026年7月の最多金利(返済期間21年以上35年以下・融資率9割以下・団信あり)は年3.14%です(最新の適用金利は各金融機関の公式サイトでご確認ください)。

SBIアルヒのフラット35(保証型)はこちら

住信SBIネット銀行のフラット35(保証型)はこちら

この数字を、わが家の住宅ローン選びにどう生かす?

「日本全体で年間20兆円台」という数字は大きすぎてピンと来ないかもしれませんが、1件あたりに直すと3,000万円前後のご家庭が毎年たくさんマイホームを手にしている、ということです。大切なのは平均や総額に合わせることではなく、ご家庭の収入や教育費の見通しに合った「無理のない借入額」を決めることです。

返済額の目安としては、手取り年収に対する年間返済額の割合(返済負担率)を20〜25%程度に抑えると、教育費や急な出費があっても家計にゆとりを残しやすくなります。金利タイプ(変動・固定・フラット35)は、目先の低さだけでなく「返済期間中に金利が上がっても家計が耐えられるか」という家族視点で選ぶと安心です。

よくある質問(FAQ)

Q. 1年間で最も多く住宅ローンを貸し出しているのはどの業態ですか?

A. 住宅金融支援機構の調査では、国内銀行が最も大きく、次いで労働金庫や住宅金融支援機構(フラット35など)が続きます。

Q. 住宅ローンの新規貸出額は増えているのですか?

A. 2024年度は21兆9,436億円で前年度比5.1%増でした。近年はおおむね20兆円台で推移しています(2026年7月時点・住宅金融支援機構)。

Q. わが家はいくらまで借りて大丈夫でしょうか?

A. 借入可能額は年収などで決まりますが、それとは別に「無理なく返せる額」を意識しましょう。返済負担率20〜25%程度を目安に、教育費やライフイベントの支出も見込んで計画すると安心です。

フラット35(保証型)に限らず、変動金利ではネット銀行や、諸費用がわかりやすく団信の保障も選びやすいSBI新生銀行なども含めて、ご家庭の家計に合う一本をじっくり比較検討してみてください。

フラット35関連記事

今月のおすすめ特集

- イオン銀行 住宅ローンの評判・メリット・デメリットを徹底解説

- フラット35からフラット35への借り換えシミュレーション

- 住宅ローン固定金利(35年)ランキング|実質金利で詳しく比較!

- 【最新】フラット35金利比較ランキング

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- SBIアルヒ(ARUHI)の住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- ヤフーの住宅ローンは終了|PayPay銀行の住宅ローンの選び方【2026年】

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

- りそな銀行 住宅ローンのメリット・デメリットとは?

- 住信SBIネット銀行の住宅ローンの落とし穴とは?

- SBI新生銀行の住宅ローンの落とし穴やデメリットは?

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

各社住宅ローンの金利速報

サイト更新情報

- SBIマネープラザの住宅ローン取扱残高が1兆円突破|対面相談の特徴も解説

- 「マイホーム購入」と「賃貸」はどっちが良い?家族の暮らし目線で比較

- 不動産投資ローンは住宅ローン審査に影響する?フラット35の扱いも解説

- 会社役員・経営者・社長の住宅ローン審査とは?通りやすい住宅ローンの選び方

- 楽天銀行 住宅ローンの団信を解説|フラット35と金利選択型の違い

- 全国保証の保証料は高い?社長・自営業でも利用できる?

- 楽天銀行フラット35の諸費用はいくら?組み込み借り入れは可能?

- りそな銀行 住宅ローンの審査基準とは?年齢・年収・勤続年数を解説

- 無料の「疾病保障」付き住宅ローンを比較|がん団信・全疾病保障の選び方

- 【速報】イオン銀行 住宅ローンの最新金利と金利推移(2026年7月)

2026.07.19NEW住宅ローン

2026.07.19NEW住宅ローン

2026.07.19NEW住宅ローン

2026.07.19NEW住宅ローン

2026.07.18住宅ローン

2026.07.18住宅ローン

2026.07.18住宅ローン

2026.07.18住宅ローン

2026.07.17住宅ローン

2026.07.17住宅ローン

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

![]()