2019年度のフラット35の制度改正について(4月・10月)

みんなの住宅ローンに掲載する情報には金融機関のPR情報が含まれます。

2019年9月26日

2019年度のフラット35の制度改正について(4月・10月)

2019年10月のフラット35の制度改正が目前に迫ってきました。

今回もいくつかの制度変更がありますが、影響が大きいのは「フラット35の融資率9割超の金利が引き下げ」になるという点です。この記事の最後で紹介していますが、フラット35を自己資金10%未満で借りることを想定している人にとって10月の制度改正は非常に大きなイベントですので、必ずチェックしておくようにしましょう。

フラット35は制度が誕生してからサービス内容の改定を繰り返しています。例えば、団信保険料がフラット35の金利(利息)に含まれるようになったのは2017年10月からですし、制度が開始したばかりのころはフラット35の融資率(住宅の価格に対する借入金額の割合)は90%までだったので、3,000万円の物件の場合ざっくり2,700万円までしか借りることができませんでした。

このように少しずつ制度改正を重ねて使いやすくなっているフラット35ですが、2019年度も4月の10月の2回に分けて制度が変わりますのでその内容を確認していきましょう。

目次

借り入れ対象範囲の拡大(2019年4月改正)

2019年4月からフラット35の借り入れ対象が拡充されています。新築時と購入時でそれぞれ項目が追加になっていますので確認していきましょう。

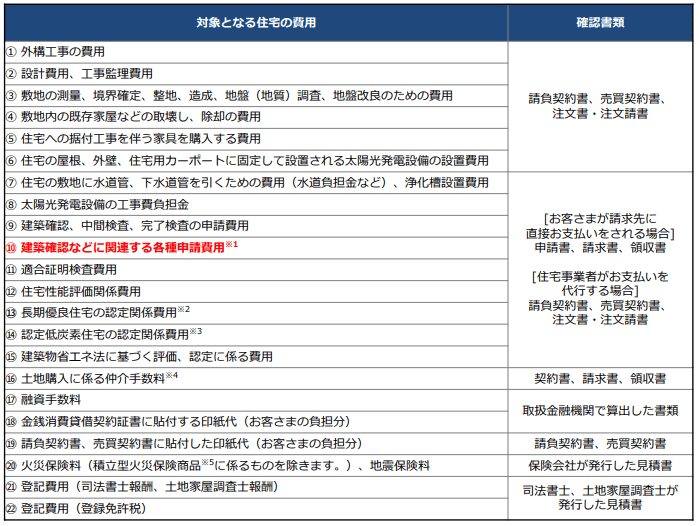

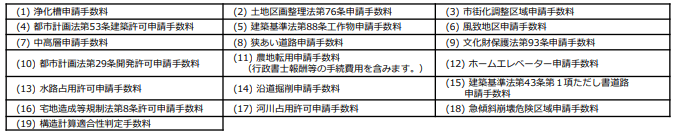

まず、住宅の新築時ではこれまでの各種費用に加えて「各種申請費用」という項目も借り入れできるようになっています。

各種申請費用と言われてもどのような費用が含まれるのかイメージできないと思いますが、住宅新築時には様々な申請が必要になります。それらの申請費用を含んで借り入れることができるようになりました。具体的には以下のような申請費用が含まれますので、注文住宅などでの借り入れを予定している人はチェックしておくようにしましょう。

住宅購入時の場合、「マンション修繕積立基金」と「マンション管理準備金」の2つが追加されています。不動産仲介手数料などと比べると金額は大きくありませんが、借入範囲が拡大することにデメリットはありません。なお、「マンション修繕積立基金」と「マンション管理費用」はマンション購入後に継続的に支払う必要がありますが、引渡し時にまとめて払う分だけが対象です。

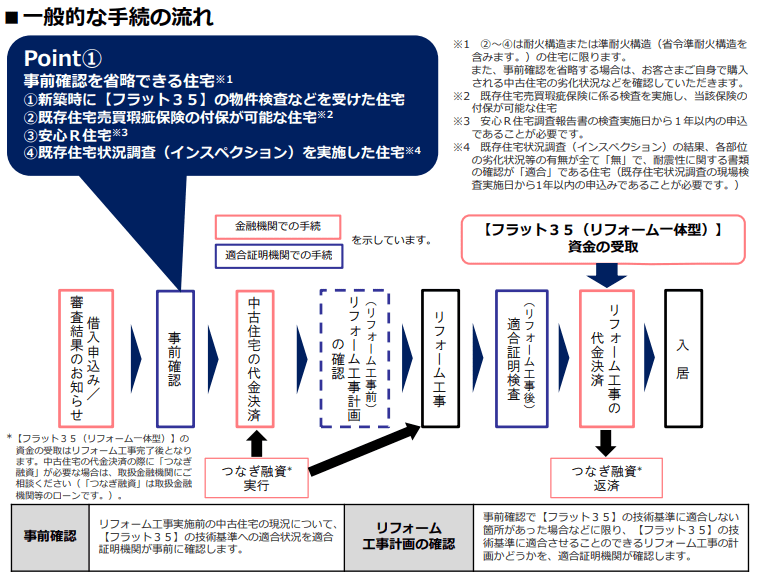

フラット35適合の事前確認の省略(2019年4月改正)

フラット35は「物件が制度として認める物件か」を確認してもらう必要があります。特に中古住宅購入とリフォームをセットにしてフラット35で借り入れる場合、リフォーム前の事前確認、リフォーム工事の計画の確認、リフォーム工事後の確認(検査)の3つの手続きを踏む必要がありました。

これを、新築時にフラット35の物件検査を受けているなどの所定の条件を満たした場合(それほど厳しい条件ではありません)に、事前確認を省略することができるようになりました。お得度が増すような改定ではありませんが、手続きが簡単になったのは利用する人にとってはメリットと言えるでしょう。

これも2019年4月で制度改正済みです。

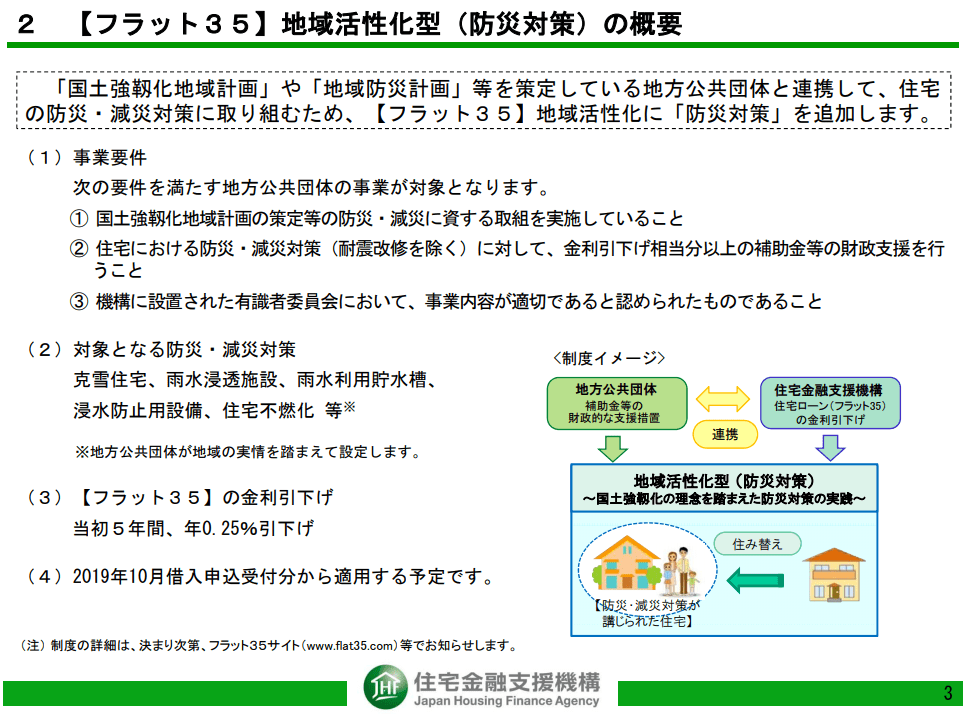

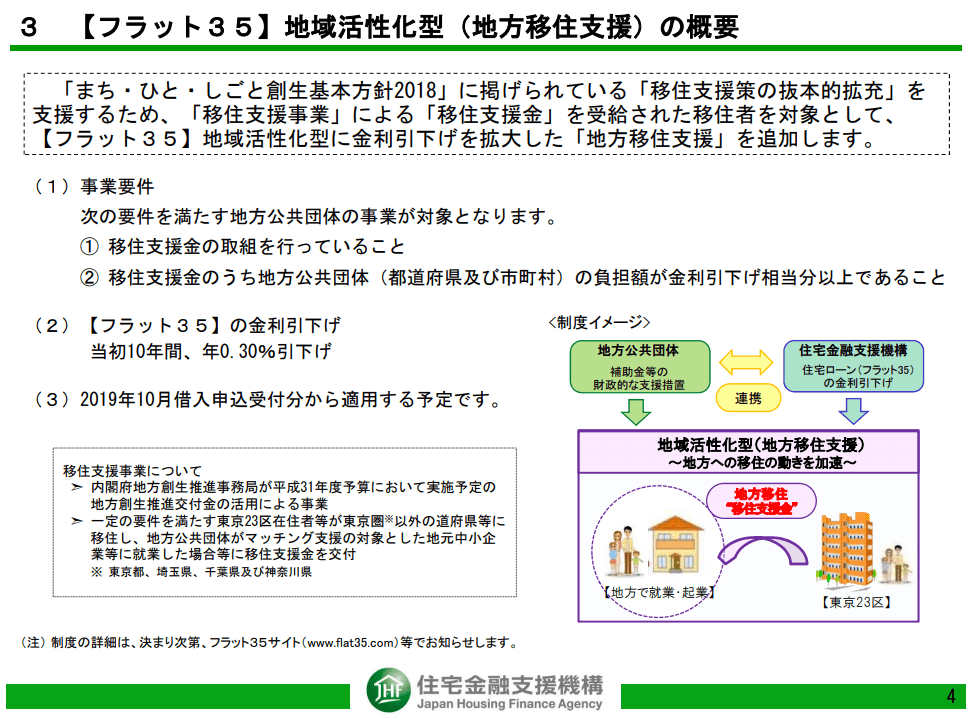

フラット35(地域活性型)に防災対策・地方移住支援が追加(2019年10月改正)

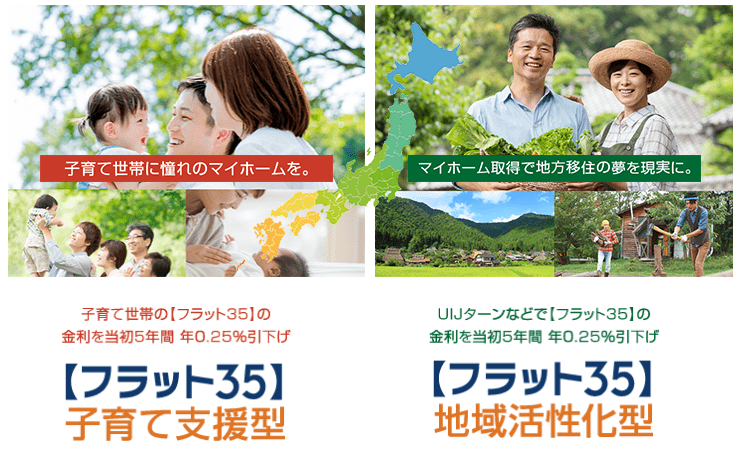

フラット35には「子育て支援型」と「地域活性化型」と言われる所定の条件を満たす場合にフラット35の金利を引き下げる制度があります。「子育て支援型」はその名の通りで若年層の子育て世帯を支援することを目的とし、「地域活性化型」は人口減・高齢化に苦しむ地方都市の活性化を目的とした制度です。

2019年10月に制度が拡充されるのは「地域活性化型」で、「防災対策」と「地方移住支援」の2つが追加されます。

「防災対策」と言われてもよくわからないと思いますので、住宅金融支援機構が事業運営審議委員会に付議している予算案資料で確認しておきましょう。

防災対策の対象となるケースは?

例えば、豪雪地域の「克雪住宅」、浸水被害の可能性がある地域の「雨水対策・浸水対策」などが対象になる見込みです。なお、重要な防災は地域によって異なるので最終的には住宅金融支援機構と提携する各自治体が決定することになっていますので、マイホームの建築を予定している地域の自治体(役所)に確認すると良いでしょう。

地方移住支援の対象になるケースとは?

次に「地方移住支援型」は以下のように説明されています。「移住支援事業」は、首都圏からその他の地域に移住する人を支援する事業のことで、東京を中心とした一極集中化を防ぐことを目的に推進している事業です。

移住するには住宅が必要なので、フラット35でそれを支援しようという動きですね。首都圏に住んでいる人で地方に移住するという条件を満たす人は移住先の自治体の役所に問合せしてこの対象となるかを確認しておくようにしましょう。10年間・0.3%の金利引き下げはかなりのインパクトなので対象になるのであればぜひ利用してほしい制度です。

1億円以上の住宅建設費・購入費でもフラット35が利用可能に(2019年10月改正)

現在の制度では、フラット35を利用できる物件は1億円までとなっていますが、2019年10月からこの上限が撤廃されて、1億円以上の住宅でもフラット35を利用できるようになります。ただし、借り入れできる金額の上限は8,000万円のままなので注意が必要です。ある程度の頭金がある人が1億円以上の高額物件を購入したいというケースは増えていると言われていますので、そういった希望に対応したものと思われます。

フラット35の融資率9割超の金利が引き下げに(2019年10月改正)

フラット35の弱点に自己資金・頭金が十分に用意できない人の金利が高い点があげられます。

今の制度では融資率が9割を超えると融資率が9割以下の金利に年0.44%も金利が上乗せされるためなのですが、2019年10月以降の上乗せ金利は年0.26%まで引き下げになります。

この制度改正が影響を与えるのは各金融機関が用意しているフラット35パッケージローンです。今と同じ金利水準ではフラット35パッケージローンの存在意義が薄れる可能性がありますので、10月以降に各社が金利を引き下げる可能性がありそうです。

フラット35関連記事

- 【最新】フラット35の金利比較ランキング

- 最新のフラット35の金利動向・予想

- フラット35の借り換え手数料を徹底比較

- フラット35はフラット35に借り換えできる?同じ銀行への借り換えは?

- 金利引継特約付きフラット35(アシューマブルローン)とは?

- フラット35 地域連携型(旧;子育て支援型・地域活性化型)の利用条件・手続きとは?

- 「フラット35リノベ」とは?中古住宅購入と性能向上のリフォーム実施で金利優遇

- 楽天銀行のフラット35はアルバイト・パート・派遣社員・契約社員でも利用可能?

- ARUHI 住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- 【検証】楽天銀行 住宅ローンの審査は甘い?厳しい?

- フラット35からフラット35への借り換えシミュレーション

- ゆうちょ銀行でフラット35の取り扱いはある?

- フラット35に子育て支援用の金利引き下げ制度導入へ

マイホーム・住宅ローンに関する関連リンク集

おすすめ住宅ローン一覧

今月の注目住宅ローン

今月のおすすめ特集

- フラット35からフラット35への借り換えシミュレーション

- りそな銀行 住宅ローンのメリット・デメリットとは?

- ARUHI 住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- 住信SBIネット銀行の住宅ローンの落とし穴とは?

- イオン銀行の住宅ローンの評判・メリット・デメリットとは?

- SBI新生銀行の住宅ローンの落とし穴やデメリットは?

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- 住宅ローン固定金利(35年)ランキング | 実質金利で詳しく比較!

- 【最新】フラット35金利比較ランキング

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- ヤフーの住宅ローンのメリット・デメリット

各社住宅ローンの金利速報

サイト更新情報

- 横浜銀行の住宅ローンのメリット・デメリットとは

- auじぶん銀行の住宅ローンの6つの0円を解説

- 日本の住宅ローンってどれぐらいの金額が貸し出されているの?

- 「マイホーム購入」と「賃貸」はどっちが良いの?

- 人気を集めるネット銀行の住宅ローン。その特徴とは?

- 米中貿易戦争による株価の急落、住宅ローンに与える影響は?

- 【重要】自然災害による被災者の債務整理に関するガイドラインについて

- 【速報】ソニー銀行が2024年5月の住宅ローン金利を発表!

- 【速報】楽天銀行が2024年5月の住宅ローン(金利選択型)の金利を発表!

- 三菱UFJ銀行の住宅ローンのメリット・デメリットとは?

2024.04.26

2024.04.26

2024.04.26

2024.04.26

2024.04.26

2024.04.26

2024.04.26

2024.04.22

2024.04.15

2024.04.12

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

Copyright © Izit Inc. 2013 - 2023

Copyright © Izit Inc. 2013 - 2023