携帯・電気・ネット・TVとセットで割引になるauじぶん銀行「住宅ローン金利優遇割」を解説

公開日: 2026年7月3日

携帯・電気・ネット・TVとセットで割引になるauじぶん銀行「住宅ローン金利優遇割」を解説

インターネットとスマートフォンが普及したことで、自宅でも電車の中でも、どこからでもスマホで簡単に住宅ローンを探したり、比較したりできるようになりました。そんなスマートフォン時代を象徴する住宅ローンの1つにauじぶん銀行の住宅ローンがあります。

auじぶん銀行の住宅ローンは、全国にある様々な銀行が提供する住宅ローンの中でも非常に魅力的な金利でありながら、金利上乗せなしで疾病保障(医療保障)付きの団体信用生命保険(団信)をセットできることで根強い人気があります。しかも親会社は日本を代表する大企業なので信頼性も申し分ありません。

この記事では、低い金利と疾病保障サービスが評価されて様々なランキングや人気調査で上位にランクインしているauじぶん銀行の住宅ローンの内容を、金利引き下げサービスである「住宅ローン金利優遇割」と合わせて解説します。

目次

auじぶん銀行について

auじぶん銀行は、普通預金や定期預金、振込などの基本的なサービスに加え、資産運用商品もスマートフォンやパソコンから利用できます。来店することなく、ほとんどのサービスをオンラインで利用できる点が魅力です。

ネット銀行は銀行店舗を持たないので店舗費や人件費などの固定費用の負担が軽く、一般的な銀行よりもコスト構造が優れています。その優れたコスト構造を背景に、住宅ローンの金利を継続的に低金利で提示しています。またauじぶん銀行の場合、auの通信サービスなどとセットで利用することで住宅ローンがさらにおトクに利用できる仕組みになっています。

ネット銀行の住宅ローンは人気がありますが、特に auじぶん銀行の住宅ローンは雑誌やネット記事で住宅ローンのランキングでも上位で紹介される常連の住宅ローンです。

auじぶん銀行の住宅ローンの特徴

auじぶん銀行の住宅ローンの特徴は低金利と充実した疾病保障(医療保障)付きの団信です。

ネット銀行の中でもトップクラスの低金利

auじぶん銀行の住宅ローンは都市銀行や地方銀行だけでなくネット銀行の中で比較しても 、固定金利、変動金利ともにかなりの低金利です。

様々な医療保障付き団信を選べる

auじぶん銀行の住宅ローンの中でも、特に注目したいサービスが「がん50%保障団信」です。

住宅ローンの借り入れ期間は長い方で35年になります。最近は50年ローンも登場してきました。長い時間をかけて行う返済中に大きな病気やケガを負うリスクを想定しておく必要があります。特に、日本人は生涯で2人に1人ががんになるといわれており、がんに備えておくことの重要性は年々高まっています。

医療技術の進歩により、かつて不治の病とされていたがんも、今では多くのケースで治療が可能な時代になってきました。ただし、治療には体力や精神的な負担に加え、治療費や収入減といった経済的な備えも欠かせません。万が一に備えた準備が重要になってきます。

がん団信・がん保障とは、万が一ローン契約者ががんと診断された場合に、住宅ローンの残債の一部または全額が保険金で返済される保障付きの団体信用生命保険です。保障を利用することで住宅ローンの負担が軽減され、その後の働き方や生活の見直しもしやすくなります。

がん団信そのものは、近年では珍しいものではなく、多くの銀行が住宅ローンに付帯できるオプションとして提供しています。通常は金利に上乗せをすることで加入可能ですが、その分の費用負担は決して小さくありません。そのため、「がんに対する保障は付けておきたいが、返済の総額が増えるのは困る」と感じて、実際に加入をためらう方も少なくありません。住宅ローンは長期にわたる契約ですので、保障と返済負担のバランスをどのように取るかは、多くの人にとって悩ましい判断材料となっているのです。

auじぶん銀行はがん50%保障団信だけでなく、がんになった時には残債の100%が保険金で保障される手厚さが必要という人のために「がん100%保障団信」も用意しています。

auじぶん銀行のがん団信には、がん保障に加えて、病気やけがで31日以上の入院となった場合に、30日ごとに毎月の返済額分の保険金が支払われる「月次返済保障」も付帯しています。これにより、長期入院などで働けなくなった際にも住宅ローンの返済負担を軽減でき、より安心して生活を続けることができます。

なお、こうした医療保障付き団信は、18歳から満50歳までの健康状態が良好な方を対象としており、過去の病歴や持病の有無によっては加入できない場合もあるため、事前の確認が大切です。

また、auじぶん銀行の住宅ローンには健康上の理由で医療保障付き団信に加入できない方、51歳〜65歳までの方のために、一般団信、ワイド団信の取り扱いもありますし、auじぶん銀行の団信全てに死亡・高度障害保障とリビングニーズ特約が付いているなど、健康状態に対する配慮や将来の病気やけがに対する備えのラインナップが充実している点は大きな特徴です。

印紙代がかからない

auじぶん銀行は、店舗を構えないネット銀行です。それゆえ、ほとんどの手続きはネットで完結します。一般的な住宅ローンの場合、契約書の印紙代として、「借入金額が1,000万円超5,000万円以下の場合2万円」、「5,000万円超1億円以下の場合6万円」がかかります。auじぶん銀行の住宅ローンにはネット完結が用意されていて、電子的に契約を締結することで印紙代を節約することができます。(個別の事情があるケースなど、書面の契約書が必要になる場合は印紙代が必要です)

auじぶん銀行の金利優遇制度「住宅ローン金利優遇割」

それでは本題の住宅ローン金利優遇割の特徴や注意点に関する解説に入ります。

これまで説明してきたように、auじぶん銀行の住宅ローンは通常の状態でも金利が低いにも関わらず合計で最大年0.15%も住宅ローンの金利を引き下げることができる「住宅ローン金利優遇割」という割引サービスが提供されています。

※J:COM NET優遇割、J:COM TV優遇割、コミュファ光優遇割は適用条件充足後、3ヶ月後から適用開始となります。

auモバイル優遇割

auモバイル優遇割は、au回線と住宅ローンをセットで契約することで、住宅ローンの適用金利を0.07%引き下げられるサービスのことです。この優遇は、住宅ローンの新規借入れだけでなく、既に借入れ中の方も条件を達成していれば対象となります。

ここでいうau回線とは、KDDI株式会社および沖縄セルラー電話株式会社が提供している通信サービスのことです。

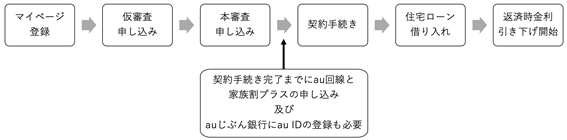

auモバイル優遇割の適用条件は以下の通りです。

- auじぶん銀行口座にauIDを登録すること

- 登録したau ID回線がau家族割プラスに加入していること

- 登録したau ID回線を含め、家族割プラスのカウント対象が2回線以上あること

- auじぶん銀行の住宅ローンを借り入れすること

- 上記の条件を全て満たし、住宅ローン契約手続申込完了日までに手続きが完了していること

上記のことから、auの携帯電話回線の利用者だからといって、無条件に住宅ローンの金利が割引されるわけではないことがわかります。家族割プラスに加入し、2回線以上の契約が必要になるということは、夫婦で別々のキャリアの携帯電話を利用している場合は、2回線の条件を満たせない可能性があります。家族割プラスのカウント対象が2回線以上ない人は、夫婦のどちらかがauの携帯電話契約をするなどの準備が必要になるということです。

auモバイル優遇割の注意点

auではオンライン専用ブランドとして「povo」を展開しており、基本料金0円から必要な分だけサービスを組み合わせて使える料金体系が特徴です。現在提供されている「povo2.0」は、柔軟で使いやすい一方、auの「家族割プラス」のカウント対象外となっています。

そのため、povo2.0を利用している場合は、auの住宅ローンなどで適用される「auモバイル優遇割」の対象にならない点には注意が必要です。

auモバイル優遇割はau回線や家族割プラスを解約するなど適用条件を満たさなくなった場合、年0.07%の金利引下げが行われなくなります。

具体的には、以下のようにau回線を解約した場合、その翌月を判定月として、判定月の翌々月の約定返済日から金利引下げ終了後の金利になります。

- 6月中にau回線を解約

- 6月末に解約済みであることが判定される

- 判定日の翌々月である8月が最後の優遇割適用月となる

- 9月から金利優遇がないため返済額が上昇する

auモバイル優遇割が有利なのか、年0.07%の金利を放棄してでも格安SIMやpovo2.0に切り替えた方が有利なのか悩む方は多いと思います。その場合、auじぶん銀行のウェブサイトにあるシミュレーションを使い、年0.07%の優遇金利で毎月の返済額がどれだけ違うのかを見てみると良いでしょう。35年ローンで借り入れ額6,000万円だと、年0.07%の金利で毎月の返済金額は約1,800円も下がることになります。ペアローンを組む際には、夫婦それぞれに「auモバイル優遇割」が適用されます。

じぶんでんき優遇割

「じぶんでんき」とはauエネルギー&ライフがauじぶん銀行の住宅ローンの利用者向けに提供している電気サービスです。 申し込みにはauじぶん銀行口座の支店番号と口座番号が必要になっています。auでんきとは異なるサービスなので注意が必要です。

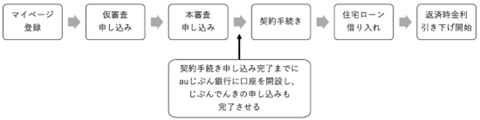

「じぶんでんき優遇割」は、auじぶん銀行の住宅ローンと「じぶんでんき」をセットで契約すると、住宅ローン適用金利が年0.03%引き下げになるというものです。auモバイル優遇割の年0.07%と合わせると年0.1%の引き下げになるという計算です。

- auじぶん銀行の住宅ローンを新たに借入すること

- 契約手続き申し込み完了までに「じぶんでんき」を申し込みすること

なお、ペアローンでの申し込みの場合、じぶんでんきの契約者のみが金利引き下げの対象となるため、じぶんでんきの契約者になっていない人の金利は優遇対象外になります。

auじぶん銀行によると、じぶんでんきは、 マンション高圧一括受電、電気給湯器(エコキュート等)が設置されている方、季節別、時間帯別料金プランを契約されている方等は加入できないとされていますのであらかじめ確認しておくようにしましょう。

また、じぶんでんき優遇割は予告なく中止する可能性もあるとされています。簡単に対象外にすることはないと思いますが、長期の返済プランの方は「もしかしたら優遇がなくなってしまう可能性がある」と考えておいた方が無難そうです。

J:COM NET優遇割

J:COM NET優遇割は、J:COM株式会社が提供するネット接続サービスで、このサービスを住宅ローンと同時に利用することで、年0.03%の金利が引き下げになります。

なお、J:COM NET優遇割は戸建にお住まいの方だけが対象なので注意が必要です。また、J:COM NETが提供されていないエリアの場合も利用できません。

- J:COM NET優遇割は適用条件を満たしてから、3ヶ月後から適用開始となるので注意が必要です。

J:COM TV優遇割

J:COM TV優遇割は、J:COM株式会社が提供するケーブルTVサービスで、このサービスを住宅ローンと同時に利用することで、年0.02%の金利が引き下げになります。

なお、J:COM TV優遇割も、J:COM NET優遇割と同じように戸建にお住まいの方だけが対象なので注意が必要です。また、J:COM NETが提供されていないエリアの場合も利用できません。

- J:COM TV優遇割は適用条件を満たしてから、3ヶ月後から適用開始となるので注意が必要です。

ここまで説明した「au金利優遇割」と「J:COM TV優遇割」、「J:COM NET優遇割」は、細かな利用条件があるため、「適用されると思っていたが、なんらかの理由で条件から外れてしまった」ということも起こりえます。実際に住宅ローンの申し込みをするときに、最新の条件内容と適用対象になるのかはしっかりと確認するようにしましょう。

【試算】金利優遇割の最大年0.15%で返済額はどれくらい変わる?

参考までに、auじぶん銀行の2026年7月時点の新規借入・変動金利(全期間引下げプラン・物件価格の80%以下の場合)は年1.134%です。仮に借入額3,000万円・返済期間35年・元利均等返済(ボーナス返済なし)で、住宅ローン金利優遇割が最大の年0.15%適用されて年0.984%になった場合を試算すると、次のようになります。

| 適用金利(試算の前提) | 毎月の返済額 | 総返済額(35年) |

|---|---|---|

| 年1.134%(優遇割の適用なし) | 約86,572円 | 約3,636万円 |

| 年0.984%(優遇割▲0.15%を適用) | 約84,462円 | 約3,547万円 |

差は毎月約2,100円・35年間の総額では約89万円になる計算です(2026年7月時点の金利にもとづく当サイトの概算。変動金利は今後見直される可能性があり、優遇割の適用には本文で解説した条件があります)。浮いた分をお子さまの教育費の積み立てに回すなど、子育て世帯の家計にとって決して小さくない効果といえるでしょう。

au回線への変更は必要?

「au金利優遇割」をau以外の通信事業者を利用している方が利用するためには、切り替えを検討する必要があります。正直なところ「手続きが億劫」と感じる方も多いのではないでしょうか。

実は、現在au以外を使っている方にとっても、通信費を見直すタイミングといえます。特に、長年プランを変更していない場合は、今の使い方に合ったプランへ切り替えることで負担を抑えられる可能性があります。理由を以下で見ていきましょう。

電話番号は変わらない

現在はナンバーポータビリティが普及しており、電話番号は変更せずに通信事業者を変更することができます。乗り換える通信事業者それぞれで手続きが必要にはなりますが、手続き自体はそれほど複雑ではないので、気軽に行うことができます。ナンバーポータビリティを利用する際には、数千円程度の手数料がかかります。

5Gが利用可能になる

現在は5Gの時代です。「5Gの時代と言われても、自分はまだその恩恵を感じられていない」という方も多いでしょう。そうした場合、auへの乗り換えを機に、プランや端末を5G対応に変更すれば、通信速度の向上を実感できる良いきっかけになります。

大容量プランを利用できる

最近は、データ利用量が大容量のプランが多く出ています。動画配信サービスを利用する方にとっては、大容量プランは重宝するでしょう。逆に、インターネットをあまり使用しない方は、ある程度の容量プランを契約しテザリングを利用することで、自宅の据え置き型のWiFiを解約することも可能かもしれません。結果的にコストカットができるということです。(一般的に、インターネットを頻繁に使う場合は据え置き型のWiFi ルーターの方がテザリングより安定します。)

auグループの他のサービスを使いこなす

住宅ローン金利優遇割は、auじぶん銀行の住宅ローンの利用者が、通信費と電気代をauにまとめたり、J:COMのサービスに集約することで住宅ローン金利が割り引かれるというものです。

実は経済活動をauグループでまとめると、住宅ローン金利優遇割以外にもお得な面があります。ここでは、 住宅ローン金利優遇割以外のお得なサービスについて解説します。

じぶんプラスでポイントゲットと銀行手数料を節約

auじぶん銀行では、①入金(給与や年金の受け取り、定額自動入金サービスによる入金)、②口座振替(各種引き落とし)、③キャッシュレス決済(auPAYのオートチャージ、スマホ決済残高のチャージ、じぶん銀行スマホデビットの利用)、④エンタメ(じぶん銀行totoの購入、公営競技への入金)⑤資産運用(外貨預金の取引、じぶん銀行FXの取引、auマネーセレクトの設定、円定期預金残高1円以上)⑥残高(総資産残高50万円以上、外貨預金残高10万円以上、仕組預金残高10万円以上、カードローン残高1万円以上、住宅ローン残高1万円以上)といった6種類の取引でPontaポイントが付与されます。1取引におけるポイントは、最高ステージ(プレミアム)の人で15ポイント(ATM引き出し手数料と振込手数料の無料回数各15回/月)になります。これはレギュラーステージの人の15倍の付与率です。auじぶん銀行の住宅ローン残高がある人には、スペシャルオファーがあり、上から2番目のゴールドステージ(Pontaポイント付与率10倍、ATM引き出し手数料と振込手数料の無料回数各10回/月)が与えられます。じぶんプラスのPontaポイント、銀行手数料無料回数は少なからず家計の改善に寄与するでしょう。

じぶんプラスは、auじぶん銀行の利用実績に応じてPontaポイントの倍率やATMの引き出し手数料の無料回数、振込手数料の無料回数がアップする制度です。それぞれの最大の優遇条件は以下のとおりです。

- Pontaポイント付与の倍率:15倍

- ATMの引き出し手数料の無料回数:15回/月

- 振込手数料の無料回数:15回/月

(参考)

https://www.jibunbank.co.jp/customer_stage/

auマネーコネクトで便利に資産管理

auじぶん銀行と三菱UFJeスマート証券の口座を連携する「auマネーコネクト」を設定すると、両口座間の入出金がスムーズになるだけでなく、預金金利の優遇といった特典も受けられます。

たとえば、普通預金の円普通預金金利が通常より上乗せされる「優遇プログラム」があり、条件を満たせば金利が大きく改善されます。

また、投資信託の積立設定をauPAYカードで決済するとPontaポイントが貯まる制度もあります。auグループには、住宅ローン金利優遇割だけでなく、さまざまなお得な特典があります。

(参考)

https://www.jibunbank.co.jp/products/securities/?cid=gnv09

auPayでお金の管理を

auグループには、家計簿アプリ的な機能があるauPay「お金の管理」というサービスがあります。auじぶん銀行だけでなく、他の銀行口座やクレジットカードも登録できるので、収支を一元管理できます。

住宅を購入すると、修繕費用や固定資産税等の住宅ローンの以外の支出が以外と嵩むことに気づきます。また、住宅購入後に子供の進学などのライフイベントが訪れ、いつの間にか支出が増加しているものです。

収支赤字の月が連続すると案外預金残高はすぐに底をつくものです。そうなってしまったら、住宅ローンの返済が滞り、遅延損害金が発生するどころか、最悪の場合競売にかけないといけなくなることもあり得ます。

家計のお金を管理するのは、少し面倒に感じてしまうかもしれませんが、何にどのくらいお金を使っているのかを明確にすると無駄に支払っているお金があれば、資産に回せないか、などと節約できるポイントを発見できることが多いです。将来、住宅ローンの返済に困らないためにも、資産の現状を把握しておくことも重要になってきます。

住宅購入後は、auPayのお金の管理などの家計簿サービス機能を使い、こまめに収支と資金残高を管理しましょう。

他社の割引制度

ここからは、auじぶん銀行と同水準の金利を提供している他行について見ていきましょう。「住宅ローン金利優遇割」による超低金利を除けば、auじぶん銀行と肩を並べる水準の銀行も複数存在します。

住信SBIネット銀行

住信SBIネット銀行は、 充実の団信を備え付けた低金利の住宅ローンを提供しており、auじぶん銀行とよく比較される銀行です。目玉商品は「住宅ローン(WEB申込コース)」です。この商品は、新規借入で年0.950%(通期引下げプラン)(2026年7月)※という低金利で提供されている、業界最大手の人気住宅ローンです。

※物件価格の80%以下で住宅ローンをお借入れの場合

※借入期間を35年超~40年以内でお借入れいただく場合は、ご利用いただく住宅ローン金利に年0.07%、40年超でお借入れいただく場合は住宅ローン金利に年0.15%が上乗せとなります。

さらに、住宅ローン(WEB申込コース)は、金利上乗せなしで全疾病保障団信が、50歳未満であればさらにがん保障が付くことや、契約はWEB完結が可能で収入印紙を貼る必要がないなどの魅力があります。

特に全疾病保障団信は、就業不能状態の保障が手厚く、2021年10月からは借入時の年齢に応じてガン診断時給付を含む3大疾病保障特約(50%)が基本付帯されるようになりました。(スゴ団信)

例えば、借入時の年齢が満40歳未満の場合、通常の団体信用生命保険に加え、ガン診断時給付を含む3大疾病保障(50%)および全疾病就業不能保障が金利上乗せなしで付帯されます。

- 8大疾病で就業不能の場合→毎月のローン返済は保険金で充当

- 8大疾病以外で3ヶ月を超えて就業不能の場合→毎月のローン返済は保険金で充当

- 8大疾病で就業不能の状態が12 か月継続→残債完済

- 8大疾病以外で就業不能の状態が12か月継続→長期就業不能見舞金30万円を受け取れる

- 8大疾病以外で就業不能の状態が24か月継続→残債完済

※上記の保障は責任開始日から3か月経過した翌日以降に適用されます

- 所定のがん(悪性新生物)と診断確定された場合に、住宅ローンの残高の50%相当が保険金で支払われる

- 急性心筋梗塞を発病し、60日以上所定の状態が継続したと判断された場合、または、所定の手術を受けた場合に住宅ローンの残高の50%相当が保険金で支払われる

- 脳卒中(脳梗塞・脳出血)を発病し、60日以上所定の状態が継続したと判断された場合、または、所定の手術を受けた場合に住宅ローンの残高の50%相当が保険金で支払われる

auじぶん銀行の住宅ローンには、がんと診断された時以外の病気やけがの保障は入院が条件となってますが、住宅ローン(WEB申込コース)に付帯される全疾病保障は自宅療養における就業不能もカバーされる点は心強いといえます。(ただし、残債が完済されるまでの期間が長い点には注意が必要です)

まとめ

auじぶん銀行の住宅ローンには無料の疾病保障サービスがついていますし、「住宅ローン金利優遇割」を利用しない通常の金利でも業界トップクラスです。さらに「住宅ローン金利優遇割」を利用することで提供される金利は解説不要なほどの超低金利といえます。

このように、auユーザー向けの特典が目立つauじぶん銀行の住宅ローンですが、実際にはauを利用していない方にとっても十分に魅力のある住宅ローンです。

もちろん、他の金融機関にもそれぞれ特徴のある住宅ローン商品がありますので、自分のライフスタイルや返済計画に合わせて選ぶことが大切です。ただ、「auを利用していないから関係ない」と最初から候補から外してしまうのは少しもったいないかもしれません。条件次第では、有力な選択肢のひとつになる可能性もあります。

auじぶん銀行の住宅ローン関連記事

- auじぶん銀行の住宅ローン詳細

- auじぶん銀行の住宅ローンキャンペーン。キャンペーンコードは?

- auじぶん銀行 住宅ローンの審査基準とは?厳しい?甘い?

- auじぶん銀行の住宅ローンの最新金利

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- auじぶん銀行の住宅ローンの団信の保障内容は?

- auじぶん銀行の住宅ローンのペアローン・収入合算について

- au回線」と「じぶんでんき」で住宅ローン金利が割引になるauじぶん銀行の「au金利優遇割」を解説

- auじぶん銀行の住宅ローンはつなぎ融資で利用できる?市街化調整区域は?

- auじぶん銀行の住宅ローンに5年ルールと125%ルールはある?

- auじぶん銀行の住宅ローンは産休・育休でも申し込み可能?

- auじぶん銀行の住宅ローンはなぜ安い?

- auじぶん銀行の10年固定金利の住宅ローンの特徴

- auじぶん銀行の住宅ローンはミックスローンに対応している?ミックスローンの基本も解説

- auじぶん銀行の住宅ローンは注文住宅・つなぎ融資に対応している?

- auじぶん銀行の住宅ローンの当初期間引下げ・全期間引下げプランを解説

- auじぶん銀行の住宅ローンでリフォーム/リノベーション資金は借り入れ可能?

- auじぶん銀行の住宅ローンは外国人でも利用可能

- auじぶん銀行の住宅ローンは中古マンション・中古戸建でも利用可能?

- auじぶん銀行の住宅ローンは土地先行や土地だけでも利用できる?

- auじぶん銀行の住宅ローンでPontaポイントは貯まる?

- auじぶん銀行の住宅ローンの火災保険の特徴や評判は?「タフ・すまいの保険」とは?

- auじぶん銀行の住宅ローンはARUHIで申し込める?

- auじぶん銀行を給与受取口座にして住宅ローンを利用するメリットは?

マイホーム・住宅ローンに関する関連リンク集

おすすめ住宅ローン一覧

今月のおすすめ特集

- イオン銀行 住宅ローンの評判・メリット・デメリットを徹底解説

- フラット35からフラット35への借り換えシミュレーション

- 住宅ローン固定金利(35年)ランキング|実質金利で詳しく比較!

- 【最新】フラット35金利比較ランキング

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- SBIアルヒ(ARUHI)の住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- ヤフーの住宅ローンは終了|PayPay銀行の住宅ローンの選び方【2026年】

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

- りそな銀行 住宅ローンのメリット・デメリットとは?

- 住信SBIネット銀行の住宅ローンの落とし穴とは?

- SBI新生銀行の住宅ローンの落とし穴やデメリットは?

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

各社住宅ローンの金利速報

サイト更新情報

- 年収500万円の住宅ローン審査基準|4,000万円は借りられる?

- 年収100万円で住宅ローンは組める?フラット35の審査基準を解説

- 三井住友銀行の住宅ローン金利推移【2026年7月更新】

- auじぶん銀行と楽天銀行の住宅ローンを比較!違いとおすすめは?

- 母子家庭・シングルマザーはパートでも住宅ローンを組める?

- auじぶん銀行の住宅ローンに外構費用を組み込める?

- 三井住友銀行の住宅ローンのメリット・評判、デメリットとは?

- 楽天銀行の住宅ローン疾病保障|がん50%保障・全疾病保障が無料付帯

- 楽天銀行の住宅ローン金利はいつ決まる?発表日と最新金利を解説

- がんの5年生存率は64.8%に|住宅ローン返済中の家族の備え方

2026.07.28住宅ローン

2026.07.28住宅ローン

2026.07.28住宅ローン

2026.07.28住宅ローン

2026.07.28住宅ローン

2026.07.27住宅ローン

2026.07.27住宅ローン

2026.07.27住宅ローン

2026.07.27住宅ローン

2026.07.27住宅ローン

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

![]()