auじぶん銀行の住宅ローンはつなぎ融資に対応している?

みんなの住宅ローンに掲載する情報には金融機関のPR情報が含まれます。

2026年4月15日

auじぶん銀行の住宅ローンはつなぎ融資に対応している?

auじぶん銀行は現代日本の住宅ローン業界の中でも特に人気を集めている住宅ローンです。価格.comやオリコンランキングでは常に上位に食い込み、2024年11月にはネット専業銀行として最速のペースで5兆円の住宅ローン融資累計額を達成しています。こういった実績から見ても、多くの利用者に信頼のあるネット銀行だということは一目瞭然かと思います。

auじぶん銀行の住宅ローンは業界屈指の低金利が高い評価を得ていますが、提供する団信が充実しているのも魅力の一つです。auじぶん銀行の団信では、通常の団体信用生命保険(一般団信)だけでなく、がんに対する保障や全ての病気やケガに対する”全疾病保障”も付帯することができます。

ただその一方で、auじぶん銀行では注文住宅の購入時に利用される「つなぎ融資」は提供していません。

auじぶん銀行がつなぎ融資に提供していないからといって住宅ローンが利用できないわけではありませんが、つなぎ融資を利用して注文住宅を建てたいと考えている人は、auじぶん銀行以外のつなぎ融資を併用する方法や手順を事前にチェックしておく必要があります。

この記事では、注文住宅でマイホームをつなぎ融資を他社で借り、住宅ローンはauじぶん銀行で借りる方法とその流れを解説していきます。

一般的につなぎ融資は役目を終えたら住宅ローンに借り換えるローンのため、基本的に住宅ローンの審査が通らないと利用できません。とはいえ、悩んでいても時間が経過してしまうだけです。まずはauじぶん銀行の住宅ローンの審査に申し込んでみることをおすすめします。

これまで、日本の住宅ローン業界を引っ張ってきたネット銀行が住宅ローンの金利を大幅に引き上げています。また、みずほ銀行も2025年10月に変動金利の住宅ローン金利を大幅に引き上げるなど業界全体が金利引き上げ傾向が続いています。すでに「ネット銀行の住宅ローンの金利は低い」といは言えない状況になっています。そんな中で、目立っているのがSBI新生銀行の住宅ローンで、変動金利タイプの金利は年0.640%~と業界最安値水準の低金利です。変動金利で1%を超える金融機関がどんどん増えているなか、SBI新生銀行の注目度は一気に高まっています。

- 変動金利タイプは年0.640%~(金利優遇プログラム適用時)

- 固定金利タイプの金利も魅力的。

- 新規借り入れ・借り換えに対応。

目次

つなぎ融資を組む手順

auじぶん銀行の住宅ローンを利用するためには、まず最初に一般的なつなぎ融資の仕組みと、それを利用するまでの流れを理解しておく必要があります。

でははじめに、注文住宅のマイホームが完成するまでの流れを簡単に確認しておきましょう。

注文住宅を購入する際の手順は以下の通りです。※土地を保有しているケースなどに関しては、以下の手順とは若干異なりますので、事前に確認しておきましょう。

1.土地を選ぶ

2.建築会社を決め、建築計画を立てる

3.住宅ローンの審査をする

4.つなぎ融資の審査をする

5.つなぎ融資で資金調達、土地を購入し、建物を建てる

6.住宅の引き渡しと共に、住宅ローンでつなぎ融資を完済する

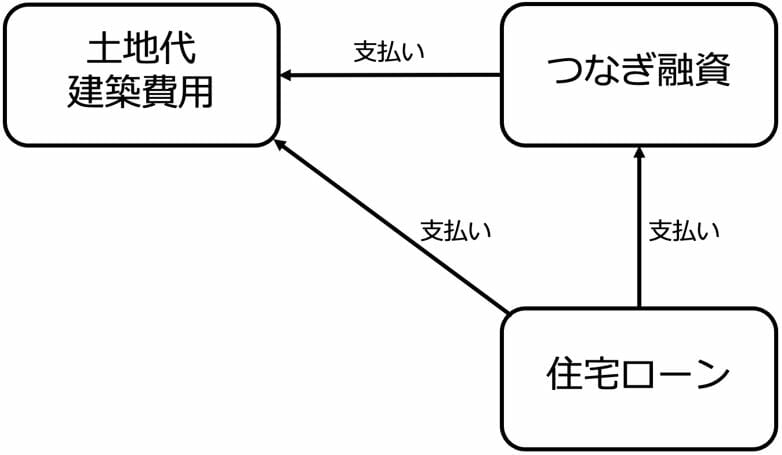

つなぎ融資とは、主に注文住宅で家を建てる人が建築中に必要なお金を調達するために利用する商品です。例えば「土地の購入代金」「工務店に支払う建築費用」などが建築中に必要なお金に当たります。

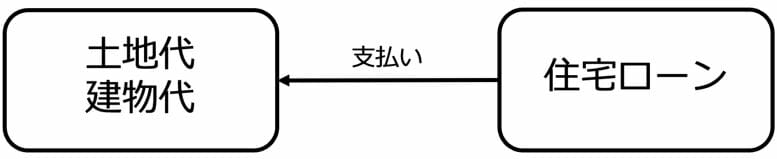

一方で、住宅ローンは”完成している建物とその建物がある土地を担保としてお金を借りるローン”です。そのため、建物が完成していない状態では原則として融資してもらえません。

そうなると、先述のような土地の購入から建物完成までの時期にかかるお金は住宅ローンで賄うことができないので、これらの費用は自己資金などで賄うしかありません。そういった住宅完成前の資金を融資してもらうのが、”つなぎ融資”や”分割融資に対応した住宅ローン”というわけです。

つなぎ融資で支払う費用の一般的な用途は以下の通りとなっています。

1.土地の購入代金

2.建物の着工金

3.建物の上棟金

4.中間金

上記の代金は、家が完成する前に工務店やハウスメーカーに支払わなければいけませんが、一般的にこういった費用は「つなぎ融資」で借りたお金を利用して支払います。「つなぎ融資」は、最後に全ての元金を完済する仕組みになっているため、マイホーム建築中は利息だけを支払います。

そして建物が完成した後は、物件の引き渡しと同時に住宅ローンを借りることができるので、今度はそのタイミングで「つなぎ融資」によって借りたお金を住宅ローンで完済します。

要するに、「つなぎ融資」は建物を建築している”最中に”利用するローンということですね。

一方で、完成している住宅(建売住宅)を購入する場合は、住宅ローンの融資が開始した後そのお金で土地と建物代金をまとめて支払うだけで済みます。そう考えると、注文住宅は建売住宅と比べてお金の流れが複雑になるということが分かります。

つなぎ融資を利用する金融機関は別に選ぶ

最初からつなぎ融資を行っている銀行で住宅ローンを借りれば、注文住宅の為に必要な資金の買い入れが1つの銀行で完結できますが、auじぶん銀行で住宅ローンを利用する場合”つなぎ融資”を提供していないため、住宅ローンはauじぶん銀行で借りつつ、つなぎ融資は他の金融機関を利用して融資を受ける形となります。

住宅ローンの面倒な手続きに加え、さらにつなぎ融資も自分で探して申し込むというのは少々面倒だと感じるかもしれません。

ただ、先ほどから言うように、auじぶん銀行の住宅ローンには手間をかけるだけの魅力と価値があります。また、「面倒」という理由だけで選ぶと最終的に住宅ローンの金利が高高くなってしまったり、疾病保障が充実していない金融機関を利用する羽目になり、将来的に後悔するリスクが高まります。なので、ここは手間を惜しまずに、より条件のいいつなぎ融資を提供する別金融機関を探して申し込んでいきたいところですね。

つなぎ融資を提供している金融機関

つなぎ融資を提供している主な金融機関は、銀行やノンバンクなどです。

ただ、通常の銀行の場合、つなぎ融資と自社の住宅ローンに紐づけられている場合が多いので注意が必要です。この紐付けが必須だと、auじぶん銀行の住宅ローンと組み合わせることができなくなってしまいます。他金融機関の住宅ローンとの併用がNGかどうかの判断は公式サイトで調べるのもいいですが、つなぎ融資を申し込みたい金融機関に「auじぶん銀行の住宅ローンを借りる予定だけど、貴社でつなぎ融資の利用は可能ですか」と最初から質問してみるのが確実です。

つなぎ融資を利用して注文住宅を建てる際の注意点

つなぎ融資を利用して、注文住宅を建てる際の注意事項は以下の通りです。

1. 団体信用生命保険(団信)が付いていない場合がある

2. 事務手数料や抵当権設定費用が住宅ローンとは別にかかる

3. 建築に日数がかかると本審査の有効期間が過ぎてしまう

4. 転職をすると住宅ローンの審査がやり直しになることがある

団信が付いていない場合がある

住宅ローンの場合は、フラット35を除いてほとんどの銀行が住宅ローンとセットで団信を提供しています。(※住宅ローンを利用するためには団信への加入が必須です)

団信に加入しておけば、返済中に債務者に万が一のことがあっても保険金で残債が返済されますので、残された家族の生活を考えると 団信加入は必須といえるでしょう。

ところが、つなぎ融資の場合だと団信が付いていないことがあります。

土地を購入してから建物完成までの期間は平均で半年〜1年程度とされており、日数だけで見ればさほど長い期間ではありません。とはいえ、この短期間のうちに何も起こらないという絶対的な保証もなく、万が一債権者が死亡するなどといったことが起きると遺族はつなぎ融資の返済の責任を負う必要があります。また、つなぎ融資だけでなく本来組むはずだった住宅ローンも本人不在では融資ができなくなるため、最悪の場合、建てたばかりの自宅を売却して返済に充てなければいけません。

自宅の評価額より、ローン残高の方が大きい場合は相続放棄をすることで遺族に負債が引き継がれないようにすることはできますが、その場合はせっかく建てた自宅も相続できません。こういった団信が付いていない場合の対策としては、掛け捨て型の死亡保険が有効です。

月額数千円〜1万円前後の保険料で、数千万円分の死亡保障が付けられるといった、比較的シンプルでスリムな保険があります。 住宅ローンが開始されてしまえばこの死亡保険は不要になりますので、短期的な安心を得るためだけであれば、多少出費があるとしても十分に検討の余地があるでしょう。

ただ、死亡保険の審査には1〜2週間程度の時間を要することになるので、しっかり計画を立てておく必要があります。

諸費用が住宅ローンとは別にかかる

つなぎ融資を利用の際には、住宅ローンとは別に事務手数料や抵当権設定費用などの”諸費用”が必要になります。

ただし、このデメリットは住宅ローンとつなぎ融資をひとつの銀行からセットで借りた場合でも同じで、これらの諸費用は住宅ローンにつきものです。つなぎ融資を借りる金融機関と住宅ローンを借りる金融機関を分けたことで生じる特別なデメリットというわけではありませんので注意しましょう。

建築に日数がかかると本審査の有効期間が過ぎてしまう

auじぶん銀行の本審査の結果が有効とされる期間は、審査の承認日から180日間です。この有効期間は仮審査も本審査も同じです。

万が一、建築会社の都合による工期の延長などで引き渡しが遅れた場合は、住宅ローンの実行前に審査の有効期間が切れてしまうことがあります。有効期間を過ぎてしまうと審査がやり直しになってしまうので、もし再度の審査で予定の融資金額が承認されなかった場合は、住宅ローンの実行後でもつなぎ融資が残ってしまうかもしれません。

つなぎ融資の遅延損害金率は、年14.0%等の高い利率になっていることが多くなっているため、 建築会社とは事前に計画をしっかり打ち合わせしておく必要があります。また、期間に気を付けるだけでなく建物予算を高く見積り過ぎないことも対策の1つとして重要です。

転職をすると住宅ローンの審査がやり直しになることがある

上記に述べた住宅ローン審査の有効期間内であっても、借りる方に大きな環境の変化があった場合は審査結果が無効となってしまうことがあります。その環境変化として、転職・退職といったものが挙げられます。

例えば、公務員の時に住宅ローンの本審査を行ったが、住宅ローン実行前に公務員を辞めて個人事業主になっていたという場合、職業だけでなく年収まで大きく変わってしまっていることがほとんどなので、審査がやり直しになる可能性があります。もし、生活や年収がガラリと変わってしまうほどの大きな転職を考えている方は、転職を決行する前にauじぶん銀行に相談をしておくといいでしょう。

注文住宅の場合でもauじぶん銀行は検討の価値がある

auじぶん銀行がつなぎ融資を行ってないからといって、住宅ローンの対象から外してしまうのは機会損失かもしれません。auじぶん銀行がつなぎ融資を提供していないだけで、別途つなぎ融資を利用すればauじぶん銀行の住宅ローンを利用できますし、前述した、団信がない可能性や諸費用がかかること、建築中に審査の有効期間が過ぎてしまう可能性、転職がリスクになる点は、つなぎ融資を利用するのであれば必ず付いて回ります。なのでここからは、auじぶん銀行を選ぶメリットを取り上げます。

がん保障がついた団信に加入できる

auじぶん銀行の住宅ローンの利用者は、満18歳〜満50歳までの健康な方であれば、がん50%保障団信などに加入できます。主な団信の保障内容は以下の通りです。

◆がん50%保障団信◆

所定の悪性新生物と診断されたとき、ローン残高を50%保障

所定の急性心筋梗塞または脳卒中を発病し所定の状態に該当したとき、または所定の手術を受けたときに、ローン残高を50%保障

すべての病気や怪我で入院が31日以上連続し、それ以降も入院期間が30日継続するごとに、月々のローン返済額を保障

(継続した入院に対し5回まで。通算36回を限度)

すべての病気や怪我で入院が31日以上連続し、それ以降も入院期間が180日以上継続となったときに、ローン残高を100%保障

死亡や所定の高度障害状態に該当されたときや余命宣告(余命6カ月以内)をされたとき、または悪性新生物と診断されて治療を受けても効果がなかったと判断されたときは、ローン残高を100%保障

◆がん100%保障団信◆

所定の悪性新生物と診断されたとき、ローン残高を100%保障

他はがん50%保障団信とほぼ同じ内容

※auじぶん銀行の住宅ローン公式サイトを元にみんなの住宅ローン編集部作成

※保障内容、商品内容の詳細はauじぶん銀行のウェブサイトをご確認ください。

予算の立て方がわからない場合

住宅購入予算の建て方がわからない場合や土地と建物の合計額について「どれくらいの予算を見積もったら良いかわからない」という方は、住宅ローンシミュレーションをしておきましょう。

auじぶん銀行のウェブサイトにある「住宅ローンシミュレーション」では、現在の年収から借入可能額を試算することができます。また、それ以外にも毎月の返済額や借り換えのシミュレーションも行うことができますので、予算立てに迷ったときは確認してみるといいでしょう。

一般的な情報サイト上にある住宅ローンの借入可能額を参考にしてもよいのですが、簡易的な概算値を示しているだけのケースが多いので、実際の融資可能金額とはズレが生じる可能性があります。加えて、銀行が貸してくれる金額が自身にとって無理のない金額だとは限りません。

将来困らないためにも、住宅ローンシミュレーションを行って毎月の返済額を試算し、借りようとしている金額は滞りなく返済できそうな金額なのかをしっかり確かめましょう。

まとめ

自分の将来を計画する際、マイホームの選択と住宅ローンの選定は大きな影響を及ぼします。住宅ローンの返済額は家計にとって重要な出費です。また、団体信用生命保険(団信)は病気や怪我の際の備えることができる仕組みです。

auじぶん銀行の住宅ローンは、少しでも低い金利で安心感がある団信がついた住宅ローンの代表例であり、間違いなく魅力ある住宅ローンのひとつです。ただし、auじぶん銀行はつなぎ融資を提供していないため、注文住宅の購入時には他の銀行のつなぎ融資を併用することになります。

様々な選択肢を検討し、慎重に住宅ローンやつなぎ融資を選ぶことが重要です。誰かに紹介されるまま住宅ローンやつなぎ融資を契約してしまうことの無いようにしましょう。

auじぶん銀行の住宅ローン関連記事

- auじぶん銀行の住宅ローン詳細

- auじぶん銀行の住宅ローンキャンペーン。キャンペーンコードは?

- auじぶん銀行 住宅ローンの審査基準とは?厳しい?甘い?

- auじぶん銀行の住宅ローンの最新金利

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- auじぶん銀行の住宅ローンの団信の保障内容は?

- auじぶん銀行の住宅ローンのペアローン・収入合算について

- au回線」と「じぶんでんき」で住宅ローン金利が割引になるauじぶん銀行の「au金利優遇割」を解説

- auじぶん銀行の住宅ローンはつなぎ融資で利用できる?市街化調整区域は?

- auじぶん銀行の住宅ローンに5年ルールと125%ルールはある?

- auじぶん銀行の住宅ローンは産休・育休でも申し込み可能?

- auじぶん銀行の住宅ローンはなぜ安い?

- auじぶん銀行の10年固定金利の住宅ローンの特徴

- auじぶん銀行の住宅ローンはミックスローンに対応している?ミックスローンの基本も解説

- auじぶん銀行の住宅ローンは注文住宅・つなぎ融資に対応している?

- auじぶん銀行の住宅ローンの当初期間引下げ・全期間引下げプランを解説

- auじぶん銀行の住宅ローンでリフォーム/リノベーション資金は借り入れ可能?

- auじぶん銀行の住宅ローンは外国人でも利用可能

- auじぶん銀行の住宅ローンは中古マンション・中古戸建でも利用可能?

- auじぶん銀行の住宅ローンは土地先行や土地だけでも利用できる?

- auじぶん銀行の住宅ローンでPontaポイントは貯まる?

- auじぶん銀行の住宅ローンの火災保険の特徴や評判は?「タフ・すまいの保険」とは?

- auじぶん銀行の住宅ローンはARUHIで申し込める?

- auじぶん銀行を給与受取口座にして住宅ローンを利用するメリットは?

マイホーム・住宅ローンに関する関連リンク集

おすすめ住宅ローン一覧

今月のおすすめ特集

- ARUHI 住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- 住信SBIネット銀行の住宅ローンの落とし穴とは?

- SBI新生銀行の住宅ローンの落とし穴やデメリットは?

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- 住宅ローン固定金利(35年)ランキング | 実質金利で詳しく比較!

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

- 【最新】フラット35金利比較ランキング

- フラット35からフラット35への借り換えシミュレーション

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- りそな銀行 住宅ローンのメリット・デメリットとは?

- イオン銀行の住宅ローンの評判・メリット・デメリットとは?

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

- ヤフーの住宅ローンのメリット・デメリット

各社住宅ローンの金利速報

サイト更新情報

- フラット35の借り換え手数料を徹底比較

- 三菱UFJ銀行の住宅ローンのメリット・デメリットとは?

- 住信SBIネット銀行の住宅ローン(WEB申込コース)と住宅ローン(対面相談コース)の違いとは?

- ソニー銀行の住宅ローン審査基準は厳しい?甘い?

- auじぶん銀行の住宅ローンはミックスローンに対応している?ミックスローンの基本も解説

- ソニー銀行の固定セレクト住宅ローンのメリット・デメリットは?

- auじぶん銀行の住宅ローンの仮審査と本審査にかかる審査期間は?

- auじぶん銀行の住宅ローンは外国人でも利用可能?

- auじぶん銀行の住宅ローンに5年ルールと125%ルールはある?

- auじぶん銀行の住宅ローンはなぜ安い?

2026.04.27

2026.04.23

2026.04.23

2026.04.22

2026.04.22

2026.04.22

2026.04.21

2026.04.21

2026.04.21

2026.04.17

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

Copyright © Izit Inc. 2013 - 2025

Copyright © Izit Inc. 2013 - 202