auじぶん銀行の10年固定金利の住宅ローンの特徴

公開日: 2026年6月10日

auじぶん銀行の10年固定金利の住宅ローンの特徴

auじぶん銀行の住宅ローンは病気やケガに対する保障の手厚さと、幅広い金利タイプでの金利の低さが特徴の住宅ローンです。第三者による調査機関などの調査や各種ランキングおいても評価が高い住宅ローンです。

auじぶん銀行の住宅ローンは、変動金利タイプの金利が低いですし、変動金利で借りる人が大半なので変動金利の金利の低さばかりが目立ちますが、固定金利タイプでも低い金利が設定されています。

一般的に、住宅ローンの金利は「変動金利<固定金利」となっており、固定期間が長くなるほど金利も高くなる傾向があります。そのため、低金利を重視して変動金利を選ぶ人が多い一方で、固定金利には返済期間中に金利が変わらないという大きなメリットがあります。金利の変動リスクを避けられる分、利率がやや高めに設定されているのが特徴です。

この記事では、変動金利タイプが注目を集めがちなauじぶん銀行の住宅ローンの、”10年固定金利(当初期間引下げプラン)”について他のネット銀行と比較しながら解説していきたいと思います。なお、日銀によるマイナス金利政策の終了に伴い、10年固定金利などの金利タイプも人気を集める可能性があるのでしっかり確認しておくようにしましょう。

目次

住宅ローンの金利の決定方法

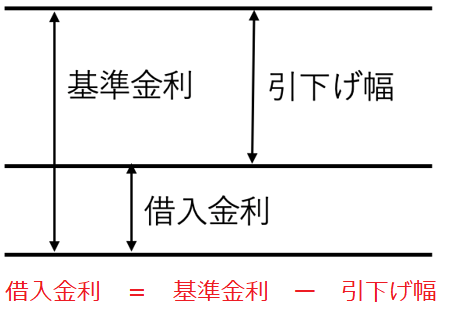

具体的な商品の詳細に入る前に住宅ローンの金利の決まり方を解説しておきます。

一般的な銀行の住宅ローンの金利は、以下のように基準金利から引下げ幅を引いた金利が借入金利として適用される仕組みになっています。

日本の住宅ローンの金利は、以下の2つの要因によって低い状態が継続しています。

■住宅ローンの基準金利が上がっていない

■金融機関同士の金利引き下げ競争が進み、金利の引下げ幅が大きくなっている

基準金利は、借入金利を決定する前の段階の金利です。一般的に、変動金利の基準金利は日銀が決定する政策金利の影響を受け、固定金利は10年もの国債の金利など長期金利の影響を受けながらそれぞれの金融機関が最終決定しています。

2024年に入り政策金利があがっているので、基準金利も引き上げる金融機関が多くなっています。

今回、取り上げる固定金利タイプ(当初10年固定)の当初10年間の金利は10年もの国債の金利(長期金利)などの影響を受けながら金利水準が決定されていると覚えておくと良いでしょう。

auじぶん銀行の金利プランの種類

次にauじぶん銀行の住宅ローンの金利タイプについて整理していきましょう。auじぶん銀行の住宅ローンには3つの金利プランが用意されています。

- 当初期間引下げプラン

- 全期間引下げプラン

- 保証付金利プラン

当初期間引下げプランは、最初に選んだ特約期間(固定金利が適用される期間)の金利引き下げ幅が大きく、特約期間終了後の金利引き下げ幅が小さい金利プランです。特約期間終了後の金利引き下げ幅は、全期間引下げプランより小さくなります。

全期間引下げプランは、借入期間全体を通して引下げ幅が大きく変動しないのが特徴の金利プランです。当初期間引下げプランに比べると、最初の特約期間の引下げ幅は小さめですが、その後も一貫として優遇が続くため、長期的に見て安心感があります。

保証付金利プランは、住宅ローンの審査結果によって「保証会社の利用が必要」と判断された方を対象とした金利プランです。このプランは、保証料相当分があらかじめ金利に含まれている仕組みとなっています。専用の基準金利をもとに審査が行われ、その結果に応じて金利の引き下げ幅が決定されます。そのため、最終的に適用される金利は、申込者の審査結果によってそれぞれ異なります。

この記事では、その保証付金利プランの中でも特に人気の高い「10年固定金利(当初期間引下げプラン)」について、仕組みや特徴をわかりやすく解説していきます。

auじぶん銀行の10年固定金利(当初期間引下げプラン)の特徴

auじぶん銀行の10年固定金利(当初期間引下げプラン)の金利は、最初の10年間は金利の引下げ幅が大きく、その後金利の引下げ幅が小さくなる、という仕組みになっています。

10年固定金利(当初期間引下げプラン)の特徴は下記の通りです。

- 当初10年間は全期間固定型や当初固定20年タイプなど固定期間が長い金利タイプよりも引下げ幅が大きい

- 借り入れから10年間の金利は借り入れ時点で決定される

- 基準金利は、10年もの国債などの長期金利の影響を受ける

「10年固定金利タイプ(当初期間引下げプラン)」は、金利の低さと当初固定金利期間長さのバランスが取れている金利タイプです。

借り入れ時点の低金利だけを追求するのであれば、変動金利を選ぶのが一般的です。しかし、変動金利の場合は金利が上昇してしまうリスクを負う必要があります。その点、10年固定金利(当初期間引下げプラン)であれば、契約した時点で、完済までの返済額が確定しますし、当初10年間は金利の上昇はないので、住宅ローンの残高が多い最初の10年間の金利を固定できる安心感があります。

金利が固定であれば、住宅ローン契約後も計画的に返済を行えますし、今後のライフプランに合わせて教育資金の準備、マイカー購入など大きな出費の予定がある方にも、一定期間は安定した資金管理ができるのは固定金利のよい点です。

基準金利は、10年もの国債の金利の影響を受けます。10年もの国債の金利は、日銀の政策にかかっています。マイナス金利政策が2024年3月に解除されたあとは上昇傾向にあります。

※出典:三井住友銀行ホームページ

日銀は、2024年7月に短期金利の政策金利も引き上げをしており、次の利上げがカウントダウンに入っている見る向きが多くなっています。

金利があがるリスクに備えつつ、ある程度低い水準の金利で住宅ローンを借りるには、10年固定金利(当初期間引下げプラン)などの固定金利タイプの住宅ローンを利用することが効果的です。

参考

https://www.boj.or.jp/mopo/outline/qqe.htm/

今後の金利はどうなる?

本記事執筆時点(2025年1月6日)以降の日本の金利はどうなるのでしょうか。日本の金利の行方は、日銀が握っているといっても過言ではありません。

日銀は短期金利と長期金利の両方に政策を打っています。短期金利は、日銀の当座預金の政策金利残高の金利を対象としており、その金利は2024年7月の日銀の金融政策決定会合において年率0.25%に引き上げられました。2025年中にはさらなる引き上げが予想されています。

長期金利については、先述のとおりマイナス金利政策・YCC政策の撤廃が決定されており、長期金利には上昇圧力がかかっています。

住宅ローンの金利タイプには、大きく変動金利と固定金利に分けられます。変動金利は短期金利の影響を受けやすく、一般的には短期金利の変動が短期プライムレートに反映され、その後、住宅ローンの変動金利に影響を与える流れになっています。実際に日銀が当座預金の政策金利残高の金利を▲0.1%から引き上げるたことで、短期プライムレートが上がり、住宅ローンの変動金利も金利を引き上げる金融機関が多くなっています。

日本では、住宅ローンを変動金利で借りている人が多く、短期金利が上がると、その影響を身近に感じやすくなります。金利が上昇すれば毎月の返済額が増え、家計にじわじわと負担がかかってくるからです。

また、変動型金利の奨学金を利用している場合も、利息の支払いが増えるため、影響は住宅ローン利用者だけにとどまりません。金利の動きは、こうしたさまざまな支出を通じて、多くの家庭の暮らしに影響を及ぼすものと言えるでしょう。

一方、住宅ローンの固定金利は、10年もの国債の金利に影響を受けます。固定金利は長期プライムレートの影響を受け、長期プライムレートは国債の金利の影響を受けるという仕組みです。日銀が国債の金利を抑える政策を終了させたり、金利を抑える幅を広げたりすると、固定金利は上がる可能性が高いでしょう。

しかし、固定金利が上がっても、既に住宅ローンを借りている人たちの固定金利は上がりません。新しく固定金利を借りる人は、高い金利で借りなくてはいけませんが、借りているローンの金利が上がるよりは、国民に与えるショックは大きくないといえると思われます。

今後の日銀の政策について、具体的な予想はできませんが、日本にもインフレが押し寄せている以上、国債の金利については上昇しても不自然ではないと思われます。

(参考)

https://www.boj.or.jp/mopo/mpmdeci/mpr_2022/k221220a.pdf

auじぶん銀行の10年固定金利(当初期間引下げプラン)の注意点

auじぶん銀行の住宅ローンの10年固定金利(当初期間引下げプラン)の注意点は主に以下です。

- 10年後以降の引下げ幅は小さくなるので金利が上がってしまう可能性が高い

- 手続きをしなければ10年の固定金利終了後は変動金利に移行される

- 固定金利特約期間中はプランの変更はできない

10年固定金利(当初期間引下げプラン)は、基本的に当初10年間の金利が優遇される仕組みのため、よほど住宅ローンの基準金利が大きく下がっていない限り、11年目以降は金利が上がる可能性があると考えておいたほうがいいでしょう。なお、10年の固定金利特約期間が終了した際に特別な手続きを行わなかった場合は、自動的に変動金利へ切り替わる仕組みとなっています。変動金利を希望しない場合は、そのタイミングで改めて固定金利を選択するなど、所定の手続きを行う必要があります。

10年固定金利(当初期間引下げプラン)の住宅ローンが向いている人

10年固定金利(当初期間引下げプラン)は下記のようなニーズがある方に向いています。

- 子育て世代で10年以内に子供の教育資金額が膨らむことが想定されている

- 繰り上げ返済をすることで短期で住宅ローンを完済しようとしている

- 将来、借り換えによって借り入れ金利の引き下げを検討している

- 今後固定金利が上がると思っている

- 返済額の急な増加を避けたいと思っている

今後金利が上昇し住宅ローンの返済額が増えてしまうと、家計に大きな負担が生じる可能性があります。特に、子どもの進学など教育費がかかる時期と重なると、家計のやりくりが厳しくなることも考えられます。そのため、将来のライフイベントを見据え、教育費と住宅ローン返済のバランスをしっかり検討することが重要です。

こうした家計の安定を重視したい時期が今後10年以内にある場合、返済額を一定に保てる10年固定金利(当初期間引下げプラン)は、有力な選択肢の一つといえるでしょう。

まとまった大きい支出が落ち着いてきたら、その状況に合わせた金利タイプに変更することも検討し、繰り上げ返済や、借り換えをすることもできます。

「ローンが残っている状態が落ち着かない」と感じる方や、収入に余裕がある方の中には、繰り上げ返済を積極的に進め、固定金利特約期間10年の終了時点で完済を目指す人もいます。繰り上げ返済によって11年目以降の住宅ローン残高を減らしておけば、固定金利期間終了後に金利が上昇した場合でも、毎月の返済額の増加を抑えやすくなります。

他の銀行で金利が高い住宅ローンを借りている人は、低い金利の住宅ローンに借り換えをすることで総返済額を抑えられる場合があります。残りの返済期間が10年程度の方は借入期間のほとんどが当初の固定金利特約期間となりますので、低金利&金利上昇リスクを低減できる当初10年固定金利タイプを選ぶのは合理的です。

更に、今後10年間の間に金利が上がると考える場合、当初10年固定金利タイプは合っているでしょう。ただし、予測通りに金利が上がって、当初10年が終了した時点でも金利が上がっているままだった場合は、当初10年の固定金利特約期間が終了したタイミングから金利上昇の影響を受けてしまうことになります。金利が上がると考えている方は、繰上げ返済を進めたり、早めに借り換えを考えるなどの対策をすると良いでしょう。

人気のネット銀行と比較

ここからはauじぶん銀行の固定金利型の住宅ローンと、ネット銀行の中でも人気が高い住信SBIネット銀行で提供している固定金利型の住宅ローンを比較してみます。

今回は住信SBIネット銀行が提供している「住宅ローン(WEB申込コース)」の当初引下げプランの固定金利タイプ、特約期間10年の商品を比較対象とします。

団信・疾病保障の比較

auじぶん銀行の住宅ローンと住信SBIネット銀行の住宅ローン(WEB申込コース)は共に怪我や病気の療養時の保障が手厚くなっています。ここでは、公平性を保つために金利上乗せなしの条件で比較します。

auじぶん銀行のがん50%保障団信(金利上乗せなし)の保障内容

auじぶん銀行では金利上乗せなしで、入院保障付きのがん50%保障団信に加入できます。(満50歳まで)保障内容の概要は下記の通りです。責任開始日以降の免責期間などを含む詳しい内容はauじぶん銀行の説明資料をご確認ください。

■残債が保険金で完済される状態

- 死亡・高度障害

- 医師の診断書などで保険会社が余命6ヶ月以内と判断した時

- 精神障害を除くすべてのけがや病気で入院が継続180日以上になった時

■残債の半分が保険金で完済される状態

- がん(所定の悪性新生物)と診断確定された時(一部の皮膚がん、上皮内がんは対象外)

■毎月の返済金額分の保険金が支払われる状態

- 精神障害を除くすべてのけがや病気で入院が連続31日以上となった時

- 上記以降継続して入院が30日に達した時

■その他の特典

- 医師の手配や紹介を受けられるセカンドオピニオンサービス

- 24時間電話健康相談サービス

住信SBI銀行の住宅ローン(WEB申込コース)の団信・全疾病保障(金利上乗せなし)の保障内容

住信SBIネット銀行の住宅ローン(WEB申込コース)では、金利の上乗せなしで団体信用生命保険(団信)に加入でき、全疾病保障も自動で付帯します。保障の概要は以下の通りですが、責任開始日や免責期間などの詳細は、住信SBIネット銀行の公式資料でご確認ください。

■残債が保険金で完済される状態

- 死亡・高度障害

- 医師の診断書などで保険会社が余命6か月以内と判断した時

- 債務者ががんと診断され、標準的な治療を受けたが効果がなかったことなどを保険会社が判断した時

- 8大疾病(がん(悪性新生物)、急性心筋梗塞、脳卒中、高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎)で、就業不能となり12か月経過した時

- 8大疾病以外の病気や怪我で就業不能となり24か月経過した時

■毎月の返済金額分の保険金が支払われる状態

- 8大疾病で、就業不能となり、そのまま住宅ローンの約定返済日が到来した時

- 怪我や病気で、就業不能となり、3か月の免責期間が過ぎた後に住宅ローンの約定返済日が到来した時

※通算払込回数制限あり

2つの銀行の団信の比較してみると・・・?

auじぶん銀行のがん50%保障団信は、がんであれば診断確定でまとまった保険金が支払われるというわかりやすさがあります。がんは2人に1人がなる病気ともいわれているので、保険金が発生する可能性は低くありません。住信SBIネット銀行もがんを対象とする保障はありますが、保障内容はauじぶん銀行の内容とはかなり異なります。

一方で、がん以外の療養時の保障に関しては、auじぶん銀行は「入院」が条件となっており自宅療養が含まれるかどうかは保険会社の判断になってきます。住信SBIネット銀行は8大疾病であれば「就業不能」が条件となっているため、働けないほどの症状であれば自宅療養も含まれるかもしれません。(判断は保険会社がします)

長期療養によって残債が完済される保障に関しては、auじぶん銀行の「入院」の条件より、住信SBIネット銀行の「8大疾病であれば就業不能」という条件の方が一見保険金の支払い事由に該当しやすいように見えます。しかし、auじぶん銀行は入院継続180日が条件であり、住信SBIネット銀行の8大疾病で就業不能1年の条件よりも日数は少なくて済みます。どちらの銀行の方が保険金が支払われやすいかは甲乙つけがたくなっています。

まとめ

ここまで見てきた通り、auじぶん銀行の10年固定金利(当初期間引下げプラン)の金利は相対的に見ても有利だといえます。また、入院時の保障が付いたがん50%保障団信は保障の深さと広さを両立した内容になっており、多くの方から支持を得ています。金利変動リスクは取りたくなく、早期の完済を目指す方にとってはauじぶん銀行の10年固定金利(当初期間引下げプラン)は検討対象になるのではないでしょうか。

なお、固定金利タイプの住宅ローン金利は徐々に高くなってきています。金利を固定したいと考えている人はタイミングを逃してしまうことの無いように気を付けてください。

auじぶん銀行の住宅ローン関連記事

- auじぶん銀行の住宅ローン詳細

- auじぶん銀行の住宅ローンキャンペーン。キャンペーンコードは?

- auじぶん銀行 住宅ローンの審査基準とは?厳しい?甘い?

- auじぶん銀行の住宅ローンの最新金利

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- auじぶん銀行の住宅ローンの団信の保障内容は?

- auじぶん銀行の住宅ローンのペアローン・収入合算について

- au回線」と「じぶんでんき」で住宅ローン金利が割引になるauじぶん銀行の「au金利優遇割」を解説

- auじぶん銀行の住宅ローンはつなぎ融資で利用できる?市街化調整区域は?

- auじぶん銀行の住宅ローンに5年ルールと125%ルールはある?

- auじぶん銀行の住宅ローンは産休・育休でも申し込み可能?

- auじぶん銀行の住宅ローンはなぜ安い?

- auじぶん銀行の10年固定金利の住宅ローンの特徴

- auじぶん銀行の住宅ローンはミックスローンに対応している?ミックスローンの基本も解説

- auじぶん銀行の住宅ローンは注文住宅・つなぎ融資に対応している?

- auじぶん銀行の住宅ローンの当初期間引下げ・全期間引下げプランを解説

- auじぶん銀行の住宅ローンでリフォーム/リノベーション資金は借り入れ可能?

- auじぶん銀行の住宅ローンは外国人でも利用可能

- auじぶん銀行の住宅ローンは中古マンション・中古戸建でも利用可能?

- auじぶん銀行の住宅ローンは土地先行や土地だけでも利用できる?

- auじぶん銀行の住宅ローンでPontaポイントは貯まる?

- auじぶん銀行の住宅ローンの火災保険の特徴や評判は?「タフ・すまいの保険」とは?

- auじぶん銀行の住宅ローンはARUHIで申し込める?

- auじぶん銀行を給与受取口座にして住宅ローンを利用するメリットは?

マイホーム・住宅ローンに関する関連リンク集

おすすめ住宅ローン一覧

今月のおすすめ特集

- イオン銀行 住宅ローンの評判・メリット・デメリットを徹底解説

- フラット35からフラット35への借り換えシミュレーション

- 住宅ローン固定金利(35年)ランキング|実質金利で詳しく比較!

- 【最新】フラット35金利比較ランキング

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- SBIアルヒ(ARUHI)の住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- ヤフーの住宅ローンは終了|PayPay銀行の住宅ローンの選び方【2026年】

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

- りそな銀行 住宅ローンのメリット・デメリットとは?

- 住信SBIネット銀行の住宅ローンの落とし穴とは?

- SBI新生銀行の住宅ローンの落とし穴やデメリットは?

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

各社住宅ローンの金利速報

サイト更新情報

- 三井住友銀行のSMBCリバースモーゲージとは?特徴と注意点を解説

- ペアローンとは?メリット・デメリットと収入合算との違いを解説

- 離婚したら住宅ローンはどうなる?名義変更・借り換えの進め方

- 50歳・55歳から組む住宅ローン|審査・団信・無理のない借り方

- 住宅ローンの審査に通りやすい銀行は?審査基準を比較

- 金利引継特約付フラット35(アシューマブルローン)のメリット・デメリット

- 30代・35歳の住宅ローンはいくら借りられる?頭金なしの注意点も解説

- 楽天銀行の住宅ローン(フラット35)で競売物件は購入できる?条件を解説

- 預金連動型住宅ローンのメリット・デメリット|実質金利0%の仕組み

- 住宅ローン残高が多い銀行ランキング|1位は三菱UFJ銀行【2026年】

2026.07.26NEW住宅ローン

2026.07.26NEW住宅ローン

2026.07.26NEW住宅ローン

2026.07.26NEW住宅ローン

2026.07.26NEW住宅ローン

2026.07.25住宅ローン

2026.07.25住宅ローン

2026.07.25住宅ローン

2026.07.25住宅ローン

2026.07.25住宅ローン

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

![]()