金利引継特約付き【フラット35】(アシューマブルローン)のメリットとデメリット

みんなの住宅ローンに掲載する情報には金融機関のPR情報が含まれます。

2026年2月20日

金利引継特約付き【フラット35】(アシューマブルローン)のメリットとデメリット

フラット35は、独立行政法人の住宅金融支援機構が提供している住宅ローンで、申込窓口業務を民間の金融機関と提携して提供されている住宅ローンです。申込受付は提携金融機関が行っていますが、住宅ローンの審査基準や商品性は、基本的に住宅金融支援機構が決定しています。

毎年制度が改正されているフラット35ですが、2017年4月にフラット35の制度改正で「アシューマブルローン」が登場しました。

目次

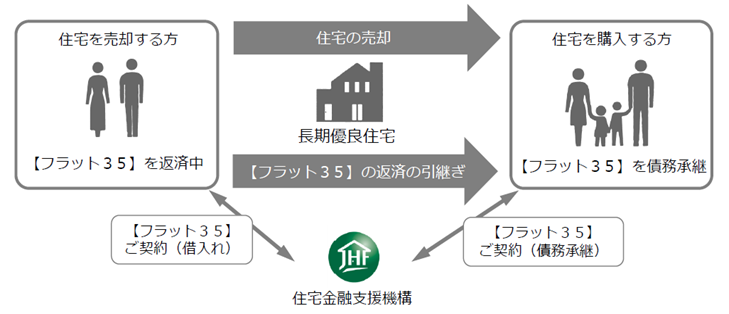

金利引継特約付き【フラット35】(アシューマブルローン)とは

アシューマブルローンは、以前「債務継承型ローン(アシューマブルローン)」という名称で提供されていました。ただ、「名前がわかりにくい」という評判があったかどうかは定かではありませんが、2018年4月には「金利引継特約付き【フラット35】」という名称へと変更されています。

2026年2月時点では約30社の金融機関で取り扱っています。通常のフラット35は全国で300社以上の金融機関で取り扱っていることを考えると、金利引継特約付き【フラット35】(アシューマブルローン)はまだまだ浸透していないということがわかります。

金利引継特約付き【フラット35】とは、フラット35の返済中に長期優良住宅を売却する場合に、その住宅を購入する方にフラット35の債務を引き継ぐことができる住宅ローンです。住宅を購入する人は、住宅を売却する方が今まで利用していた借入金利のまま、フラット35の返済を引き継ぐことができるというわけです。

※長期優良住宅とは「長く安心・快適に暮らせる優良な住宅として国が定めた基準を満たし認定を受けた住宅」が対象です。

とはいえ、これだけではメリット・デメリットが分かりにくいので、具体的な例をもとに考えてみましょう。

まずは、私たち夫婦が「フラット35」で4000万円を年1.35%で借り、その資金でマイホームを購入します。そして、その10年後にその住宅を別の夫婦Bに売却するとします。

私たちの住宅ローンの元本は3000万円残っていて、加えてマイホームが3300万円で売れたとします。

一般的な住宅売却の場合、売買契約が成立したら、

①最初に住宅の買い手(夫婦B)は3300万円の住宅ローンを契約(頭金がない場合)し、そのお金を基にして、私たち(不動産仲介会社)に3300万円を支払う。

②売り手(私たち)は、買い手(夫婦B)から支払われた3300万円をもとにして、3000万円の住宅ローンを完済・・・

という流れになります。結果として、私たち夫婦の手元には、300万円の現金が残ることになります。

では、金利引継特約付き【フラット35】(アシューマブルローン)を利用した場合はどうなるでしょうか?

先ほどのケースで金利引継特約付き【フラット35】(アシューマブルローン)を利用した場合、

①住宅の買い手が、3000万円の住宅ローンを引き継ぎつつ、住宅ローンの元本と住宅価格の差額の300万円を私たちに支払う。

②結果として私たちの手元には300万円残る・・・

というわけです。

これだけでは、300万円が手元に残るという結果は全く変わらず、メリットもデメリットもあるようには思えませんよね。

ただ、実はこの商品が大きな効果を生み出すのは、金利情勢が変わった時です。つまり、金利が上がったときが一番メリットを感じやすいタイミングとなります。

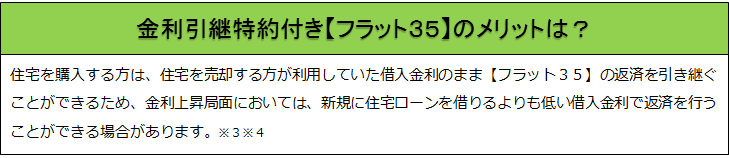

金利引継特約付き【フラット35】(アシューマブルローン)のメリット

金利引継特約付き【フラット35】のメリットを理解するための重要なポイントは、①の「私たちから住宅を買う人(夫婦B)は、通常の場合はその時点で住宅ローンを組む」場合と「3000万円の住宅ローンを引き継ぎつつ、住宅ローンの元本と住宅価格の差額を売り手(私たち)に支払う」という手続きの違いです。

もし、10年後の住宅ローン金利が上昇していたら、普通はその時点で新しく住宅ローンを組む必要があります。つまり、あなたの家を買ってくれる人は、今よりも高い金利の住宅ローンを契約しなければならないことになります。

今から約10年ちょっと前の2007年・2008年頃のフラット35金利は3%を超えていました。わかりやすく計算するために、今から10年後のでフラット35の金利が3.0%まで上昇していたとしましょう。

住宅の買ってくれる人が、3300万円の住宅を金利3.0%で25年・元利均等返済した場合の総返済額は約4700万円程度になります。つまり、あなたから購入した物件のために4200万円を超える住宅ローンを返済しなければならないことになります。

もし、買い手があなたのフラット35お条件を引き継いだ場合、「住宅の買い手の方」が残りの25年かけて返済する住宅ローンの総返済額は約3800万円になります。先ほどの4268万円の総返済額と比べると900万円程度削減できることになるのです。

なんとなく、金利引継特約付き【フラット35】が住宅を買ってくれる人にメリットがあることは理解できたと思いますが、ではアシューマブルローンは「住宅を売る側にメリットは全くなく、住宅を購入する人だけが得する」といった制度なのでしょうか?

決してそんなことはありません。

例えば、同じマンションの同じ間取りの隣同士の部屋が、3300万円で売りに出されていたとします。片方はその時点の相場で住宅ローンを契約する必要があって、その総返済額は約4700万円。もう一方は金利引継特約付き【フラット35】を利用することで総返済額で3800万円程度になります。これだけ総返済額が違ってくるわけですから、金利引継特約付き【フラット35】があることで、100万円~500万円ぐらい高く売れる可能性すらありそうです。

まだそこまで制度が浸透していませんし、住宅ローンの金利が上昇しているわけではないので話題になることすらほとんどありませんが、この制度を利用することは住宅の売り手(ここではあなた)にとっても大きなメリットになり得ると言えます。

金利引継特約付き【フラット35】(アシューマブルローン)のデメリット

金利引継特約付き【フラット35】を利用する価値がない(売却時に金利が上昇してない)場合は利用しなくても良いだけなので、金利引継特約付き【フラット35】にはデメリットは特にありません。もし、将来的に利用したいと考えるなら、おそらく住宅を購入した後は「物件の価格あがれ!」だけでなく「住宅ローンの金利あがれ!」と期待するようになるかもしれませんね。

ただ、取り扱い金融機関が十分になくて選択肢が狭いという点がデメリットと言えばデメリットです。しかし、いつか家を売ろうと考えているのであれば、この金利引継特約付き【フラット35】の付加価値は高いと言えるでしょう。

金利引継特約付き【フラット35】取扱金融機関

2026年2月時点では、まだ24社の金融機関しか金利引継特約付き【フラット35】(アシューマブルローン)に対応していません。

制度改正(2017年4月施行)から8年ぐらい経過していますが、まだどの金融機関も積極的に反応していないようですね。

ただ、2025年に入ってから長期金利の見直されており、今後の金利変動によって「金利が上昇するかも?」というような雰囲気が高まってくれば、金利引継特約付【フラット35】の需要も高まり、導入する金融機関が増えてくるかもしれません。

※金利引継特約付き【フラット35】が利用できる物件には条件があります。詳しくは住宅金融支援機構のホームページを参照ください

※「住宅ローンの買い手」の方の審査次第ではフラット35を引き継げない可能性もあります

まとめ

フラット35の金利引継特約(アシューマブルローン)は、住宅を将来譲渡する際に契約者の金利条件を引き継げる点が魅力です。特に低金利時代の契約では大きなメリットとなり、住宅資産価値を高める可能性があります。一方で、条件次第では金利が不利になる場合もあるため、十分な検討が必要です。自身のライフプランと市場動向を踏まえた選択が重要です。

フラット35関連記事

今月のおすすめ特集

- 【最新】フラット35金利比較ランキング

- 住宅ローン固定金利(35年)ランキング|実質金利で詳しく比較!

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- SBIアルヒ(ARUHI)の住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- フラット35からフラット35への借り換えシミュレーション

- ヤフーの住宅ローンは終了|PayPay銀行の住宅ローンの選び方【2026年】

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

- りそな銀行 住宅ローンのメリット・デメリットとは?

- 住信SBIネット銀行の住宅ローンの落とし穴とは?

- SBI新生銀行の住宅ローンの落とし穴やデメリットは?

- イオン銀行の住宅ローンの評判・メリット・デメリットとは?

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

各社住宅ローンの金利速報

サイト更新情報

- auじぶん銀行の住宅ローンの審査基準と再審査/審査は厳しい?甘い?

- 携帯・電気・ネット・TVとセットで割引になるauじぶん銀行「住宅ローン金利優遇割」を解説

- フラット35の借り換え手数料を徹底比較【2026年7月】

- 10年後の住宅ローン金利を予想/変動金利はどうなる?【2026年7月】

- 【2026年7月最新】イオン銀行の住宅ローンのキャッシュバックキャンペーンについて

- 【2026年7月最新】SBI新生銀行の住宅ローンの請求コードを入手する方法とは?

- 【2026年7月最新】PayPay銀行の住宅ローンのキャンペーンコードについて

- 【2026年7月最新】住信SBIネット銀行の住宅ローンのキャンペーンコードとは?

- 【2026年7月最新】SBIアルヒ(ARUHI)の住宅ローンのキャンペーンコードを入手する方法とは?

- auじぶん銀行の住宅ローンキャンペーン。キャンペーンコードは?/2026年7月

2026.07.01

2026.07.01

2026.07.01

2026.07.01

2026.07.01

2026.07.01

2026.07.01

2026.07.01

2026.07.01

2026.07.01

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

Copyright © Izit Inc. 2013 - 2025

Copyright © Izit Inc. 2013 - 202