楽天銀行 住宅ローンの収入合算でいくら借りれる?

みんなの住宅ローンに掲載する情報には金融機関のPR情報が含まれます。

2024年2月24日

楽天銀行 住宅ローンの収入合算でいくら借りれる?

マイホーム購入を考える際、「住宅ローンの返済を一人で続けるのは不安」と感じる方もいるでしょう。そんな時は、親子や夫婦で収入を合算し、住宅ローンを共同で契約する「収入合算」を検討してみるのはいかがでしょうか?

楽天市場を運営する楽天グループの一社である楽天銀行は住宅ローンも提供しています。

今回は「収入合算」をキーワードに楽天銀行の住宅ローンについて解説していきます。楽天銀行が取り扱う2つの住宅ローン(金利選択型とフラット35)では、収入合算の利用条件が異なっていますので、それぞれの利用条件や借り入れ可能金額などについて解説していきます。

![]()

収入合算とは?

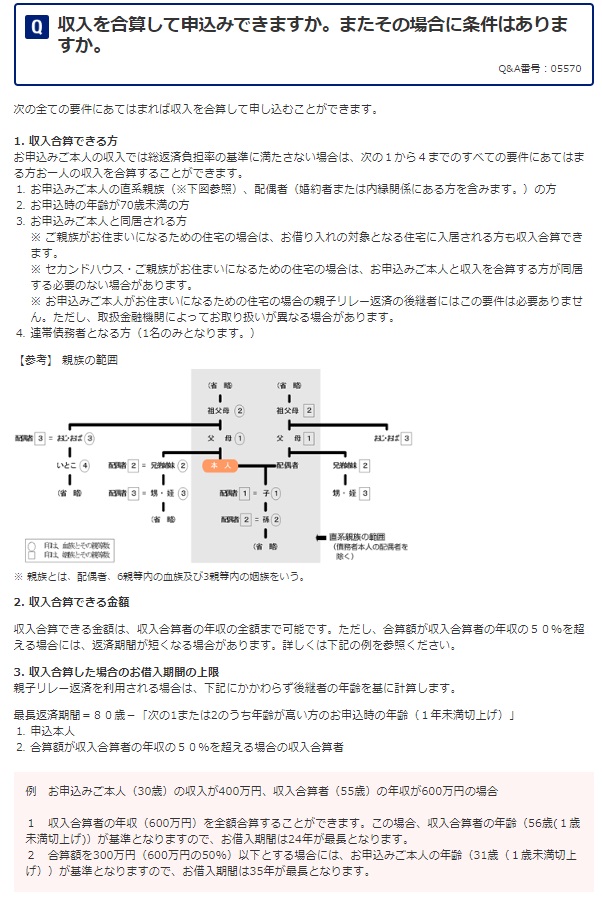

住宅ローンの収入合算とは、共働きの夫婦や親子など、「2名の収入」を合算して住宅ローンを借りることを言います。申込者本人の収入だけでは希望する金額の借入れが難しい場合に、配偶者や同居する家族が連帯保証人となることで収入を合算し、借入れ可能額を増やすことができます。

合算できる相手は1名で、収入を合算できる親族の範囲は金融機関で異なります。

住宅ローンの借入限度額は、収入と比例して増えていくので収入合算は、住宅ローン審査対策として有効な方法の1つです。

フラット35と金利選択型の収入合算の条件の違い

続いて、フラット35と金利選択型の収入合算の条件の違いについて見て行きましょう。

| フラット35 | 金利選択型 | |

| 収入合算可能な相手 | 直系親族、配偶者(婚約者または内縁関係にある方を含む) | 配偶者 |

| 収入合算可能な相手の年齢 | 申込時の年齢が満70歳未満のかた | 借入時年齢65歳6ヶ月未満で、完済時年齢が満80歳未満 |

| 収入合算可能な年収 | 収入合算者の年収の全額まで | 収入合算者の年収の全額まで |

| 収入合算可能な相手の職業 | パート、アルバイト、契約社員、派遣社員も可能 | パート、アルバイト、契約社員、派遣社員も可能 |

フラット35と金利選択型で条件が大きく異なっているのが、収入合算できる相手です。金利選択型では配偶者のみしか対象でない一方、フラット35はかなり範囲が広くなっています。

フラット35と金利選択型の収入合算でいくら借りれる?

最後に楽天銀行の収入合算についてフラット35と金利選択型でいくら借りれるかを一覧にしてみました。

いずれも2024年11月の適用金利より算出しています。より細かい合算年収でシミュレーションしたい場合には公式サイトのシミュレーション画面などで確認するようにしてください。

| 合算年収 | フラット35 | 金利選択型 |

| 400万円 | 3,610万円 | 2,843万円 |

| 500万円 | 4,513万円 | 4,146万円 |

| 600万円 | 5,416万円 | 4,975万円 |

| 700万円 | 6,318万円 | 5,804万円 |

| 800万円 | 7,211万円 | 6,633万円 |

| 900万円 | 8,000万円(上限) | 7,463万円 |

| 1,000万円 | 8,000万円(上限) | 8,292万円 |

※借入期間はそれぞれ35年

収入合算の利用時に活用したい団信

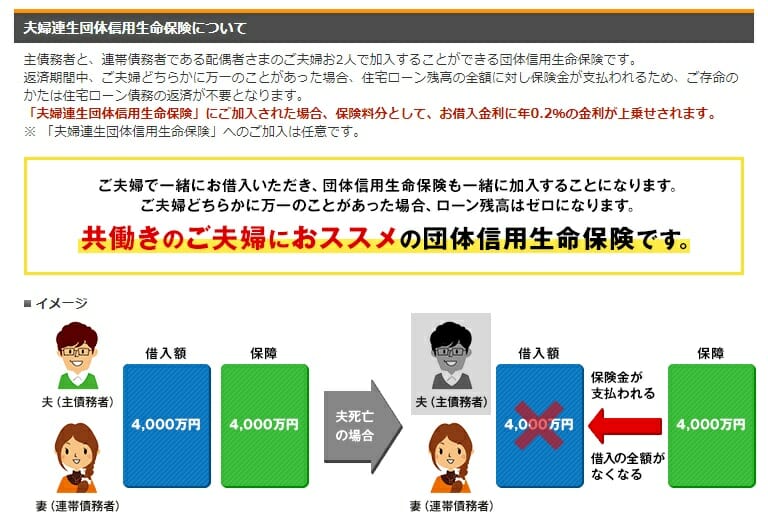

収入合算を利用して住宅ローンを組む場合に気をつけたいのが、収入を合算しているどちらかが死亡するなど、万が一の事態にあった場合の備えです。その為に重要なのが、団信への加入です。

団信(団体信用生命保険)とは、住宅ローンを借りた人が死亡または高度障害を負った場合に、保険金でローンの残債が返済される仕組みです。加入者が万が一の事態に陥っても、家族に住宅ローンの負担が残らないようにするための保険で、多くの金融機関で住宅ローン契約時に加入が義務付けられています。

一般的な団信では、収入合算する側の死亡などのには団信の保障は適用されないため、それまで2人の収入で返済していた住宅ローンを1人で返済をしていくことになります。2人分の住宅ローンを1人で返済していくのは困難になれば、マイホームの売却も考えなければなりません。

こうした状況に備えることができるのが「夫婦連生団信」という団信です。

フラット35であれば0.18%、金利選択型であれば0.2%の金利上乗せで契約でき、この団信を利用していれば住宅ローンを契約している2人のどちらかに万が一のことがあった場合に保険金が支払われて住宅ローン残高がゼロになります。

まとめ

楽天銀行の住宅ローンでは、収入合算が可能で、パート収入も合算できる点が魅力です。ただし、ペアローンの取り扱いはありません。収入合算やペアローンにはメリットだけでなくデメリットや注意点もありますので、ご自身やパートナー(夫婦や親子など)と共に、人生設計や節税効果を考慮し、慎重に借入方法を選ぶことが大切です。

フラット35関連記事

フラット35に関連する関連記事の一覧を紹介します。フラット35選びの参考にしてください。

楽天銀行の住宅ローン関連記事

今月のおすすめ特集

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- 住宅ローン固定金利(35年)ランキング | 実質金利で詳しく比較!

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

- 【最新】フラット35金利比較ランキング

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- ARUHI 住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- 住信SBIネット銀行の住宅ローンの落とし穴とは?

- SBI新生銀行の住宅ローンの落とし穴やデメリットは?

- フラット35からフラット35への借り換えシミュレーション

- りそな銀行 住宅ローンのメリット・デメリットとは?

- イオン銀行の住宅ローンの評判・メリット・デメリットとは?

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

- ヤフーの住宅ローンのメリット・デメリット

各社住宅ローンの金利速報

サイト更新情報

- 【2026年最新】PayPay銀行の住宅ローンのキャンペーンコードについて

- SBIアルヒの住宅ローンのキャンペーンコードを入手する方法とは?

- 三井住友銀行の住宅ローン金利推移

- 年収1,000万円の住宅ローン審査対策とは?平均的な借入額は?住宅ローン控除でいくら還付される?

- 年収800万円台の住宅ローン審査/適正・平均的な借り入れ額は?住宅ローン控除について

- 年収700万円の住宅ローン審査/適正、平均の借入額は?住宅ローン控除について

- 年収600万円の住宅ローン審査/適正、平均、上限の借入額は?

- 年収500万円の住宅ローン審査基準/4000万円の借り入れも可能?

- 年収200万円の住宅ローン審査基準とは?そもそも組める?

- 年収400万円の住宅ローン審査基準/頭金なしでもOK?毎月の返済額は?

2026.05.02

2026.05.02

2026.05.02

2026.05.02

2026.05.02

2026.05.02

2026.05.02

2026.05.02

2026.05.02

2026.05.02

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

Copyright © Izit Inc. 2013 - 2025

Copyright © Izit Inc. 2013 - 202