auじぶん銀行の住宅ローンは注文住宅で利用できる?市街化調整区域は?

みんなの住宅ローンに掲載する情報には金融機関のPR情報が含まれます。

2026年6月8日

auじぶん銀行の住宅ローンは注文住宅で利用できる?市街化調整区域は?

一般的に家を購入するのは、ほとんどの人が”人生1回きりの経験かつ一生に一度の買い物”になるかと思います。それは、住宅ローンに関しても全く同じで、大半の人が”人生一度きりの利用かつ初心者”ということになります。

そんな中、家を購入する際に「分割融資に対応した住宅ローン」を不動産会社やハウスメーカーから案内されることが多々あるでしょう。ただ、上記でも説明した通り、住宅ローンはほとんどの人が初心者です。案内された住宅ローンの内容をよく理解しないまま承諾してしまうことは珍しくありません。

そしてこれは、家の住宅ローンに限らず「つなぎ融資」でも同じような傾向にあります。

つなぎ融資は家が完成するまでの間に利用するローンですが、マイホームを検討していて初めて「つなぎ融資」という名前を聞く人も少なくありません。そういったこともあり、住宅ローンと同様に工務店やハウスメーカーから紹介された商品をそのまま鵜呑みにして決めてしまう人もいることでしょう。

もちろん、紹介された商品でも満足できる内容であれば問題ありません。ただ、紹介されたものを必ず利用しなければいけないという決まりもありません。

住宅ローンやつなぎ融資というのは、提供する金融機関によって内容が異なります。私たちには、各金融機関の商品性を比較してより良い条件の商品を探して選ぶ権利がありますので、少しでも有利に契約したいのであれば自身でしっかりと確認してから決定すべきでしょう。

この記事では、ネット銀行の中でも特に住宅ローンに力をいれている”auじぶん銀行”の住宅ローンを注文住宅建築時に利用する方法について解説しています。

つなぎ融資とは?

ではまず最初に、つなぎ融資について解説していきます。

”つなぎ融資”は先にも説明した通り、土地を購入してから建物が完成するまでの間に必要になるお金を一時的に借りるためのローン商品です。

注文住宅で家を建てる場合、土地購入代金・建物の着工金・中間金などのお金を段階的に不動産会社・工務店やハウスメーカーに支払う必要があります。

そういった支払いは決して安いものではありませんし、住宅ローンで支払いをすればいいのではと考えるかと思いますが、ここで重要なのは「住宅ローンは建物が完成して買主に引き渡しになる時にその物件を担保に入れてお金を借りるローン商品である」という点です。つまり、住宅ローンは原則として住宅が完成するまでは借り入れを開始できないという点です。

そのため、土地購入代金などの家が建つ以前の必要な資金は、住宅ローンとは別に支払う必要があります。これらの費用をすべて自己資金で支払ってもいいのですが、一般的には「つなぎ融資」で支払うのがほとんどです。

要するに、住宅が完成する前段階の資金は「つなぎ融資」を借り入れて支払い、住宅が完成して住宅ローンの借り入れが開始したら住宅ローンでつなぎ融資の借り入れ分を完済する、というのが「つなぎ融資」という商品を利用する一般的な手順になります。

また、つなぎ融資は完済時まで元金は返済せずに、利息だけを支払いながら住宅完成を待つ仕組みです。戸建て住宅は平均して1年以内に完成することが多いので、つなぎ融資を借りている期間は1年程度と考えておきましょう。

住宅ローンを分割して融資をすることで、土地購入代金や建築中の資金が手当てできるように段階的に貸してくれる銀行もありますが、つなぎ融資を積極的に提供している銀行はそれほど多くはありません。例えば、ネットで人気のauじぶん銀行は、つなぎ融資もしくは分割する形式の住宅ローンを提供していません。

では、マイホームを手に入れようとする人はauじぶん銀行で住宅ローンを借りることを諦めなければならないかと言うと、答えは「No」です。つなぎ融資は他の金融機関を利用し、住宅ローンはauじぶん銀行を利用するという形をとれば、注文住宅でもauじぶん銀行の住宅ローンは問題なく利用できます。

この記事では注文住宅でauじぶん銀行の住宅ローンを利用するための方法を解説します。

※つなぎ融資を利用するには先に「auじぶん銀行の住宅ローンの審査を通過しておく」必要があります。つなぎ融資を探す前にauじぶん銀行の住宅ローンに申し込んで審査を進めることをおすすめします。

目次

auじぶん銀行の住宅ローンが人気の理由

auじぶん銀行の住宅ローンは、業界屈指の低金利と魅力的な医療保障付の団体信用生命保険(団信)が両立しているのが大きな魅力です。

特に団信では、満50歳までの人で”がん”と診断されたら残債の半分が保険金で返済される「がん50%保障団信」が利用できます。

この団信には、4疾病(心筋梗塞・脳卒中・腎疾患・肝疾患)保障に加えて、全てのけが・病気で入院日数が約1ヶ月以上を超えるなど条件を満たした時に一部の返済が免除になる特約と、同じく入院が180日以上となった場合に残債が全てなくなる特約がひとつになって付帯されています。もちろん、死亡・高度障害、リビングニーズ特約(余命6ヶ月の宣告で残債がなくなる特約)も付いています。

これだけでも十分に手厚い保障内容ですが、さらに金利を上乗せすることで「がん100%保障団信」や「がん100% 団信プレミアム」を利用することもできます。

これらは健康な50歳までの方が対象の団信ですが、51歳以上でも65歳までの方なら保障が死亡・高度障害およびリビングニーズ特約に限定された一般団信には加入できます。さらに、高血圧症、糖尿病、肝機能障害がある方でも利用できる可能性がある「ワイド団信」も年0.3%の上乗せが条件ですが利用できます。

auじぶん銀行の住宅ローンの申し込み手順

まずはauじぶん銀行の住宅ローン申し込みのフローを確認しておきましょう。auじぶん銀行の住宅ローンの申し込みは、5つのステップになっています。

住宅ローン申し込みまでのステップ

- 仮審査の申し込み

マイページのアカウントを作り、仮審査を申し込みます。この時点では、項目の入力のみを行います。

- 仮審査が通ったら本審査の申し込み

本審査には、本人確認書類・収入関連書類・物件関連書類などが必要です。

収入関連書類である源泉徴収票や課税証明書などが手元にない方は、前もって発行を依頼しておくなど準備をしておかなければいけません。また、ここでいう物件関連書類は「売買契約書」や「工事請負契約書」などを指します。つまり、住宅ローンの契約よりも物件購入の契約が先だということですね。ただ、物件購入契約後に住宅ローンの審査が下りなかったら支払いができなくなるという問題もあります。そういった問題を回避するためにも、契約書には「住宅ローン審査が通らなかった場合は契約を取り消す」といった条項を忘れずに入れてもらうようにしましょう。

- 本審査が通ったら契約手続き

本審査も通れば、いよいよ契約の手続きとなります。auじぶん銀行の住宅ローン契約は、インターネット上での手続きになります。そのため、契約に関わる印紙などを準備しておく必要はありません。この点は、紙の契約書を作成する対面型銀行よりもお得だといえます。(※個別のケースで紙の契約書が必要になる場合もありますので、契約前に一度ご確認ください。)

- 司法書士との面談

契約手続きはネット申し込みですが、抵当権の設定登記などのための司法書士との手続きは対面で行う必要があります。司法書士はauじぶん銀行が指定する方になります。

- 契約成立・融資実行

契約が成立すれば、物件の引き渡しと同時に融資が実行されます。

ここまでが基本的な住宅ローンの申し込みの流れです。次に注文住宅購入時の手順を確認していきましょう。

注文住宅購入までの手順

次にauじぶん銀行の住宅ローンを利用することを前提とした注文住宅の購入までのフローを解説します。ただ、auじぶん銀行ではつなぎ融資を提供していないため、つなぎ融資を利用したいのであればauじぶん銀行以外の金融機関を利用する必要があります。

注文住宅購入までのステップ

- 土地の売買契約と建物の工事請負契約を結ぶ

土地が先かハウスメーカー・工務店を選ぶのが先かは個人によって異なりますが、どちらを先にするにしても両方が揃った時点で契約を進めていきます。繰り返しになりますが、 auじぶん銀行の住宅ローンの審査に通ることを絶対条件にしたい場合は、「住宅ローンの審査が通らず 資金調達ができない場合に契約が取り消しになる」といった条項を盛り込んでおきましょう。また、ハウスメーカーや工務店の金融機関に対する信頼度も審査結果に影響します。ハウスメーカーや工務店選びはデザインの好みだけでなく、融資の観点も踏まえて選ぶようにしましょう。

- auじぶん銀行の本審査を申請する

本審査には物件関連書類が必要です。auじぶん銀行はネットでの手続きになるため、全て自分でチェックして提出しなければいけません。初めて目にする書類ばかりで手続きに不安がある場合は、 auじぶん銀行のウェブサイトにある「本審査に必要な書類のチェックシート」でチェックすると抜けや漏れなく準備することができます。

売買契約や工事請負契約の時点でチェックシートに記載されている書類が取得可能なのかを相手方業者にも確認をしておくと、より安心です。また、住宅ローンの融資資金でつなぎ融資を全額返済する計画の場合は、auじぶん銀行の借り入れ希望金額をつなぎ融資の手数料や金利分も含めて計算しておく必要があるので注意しましょう。

- 他社でつなぎ融資を申し込む

auじぶん銀行で本審査が承認されると、つなぎ融資を提供している金融機関に「auじぶん銀行の住宅ローン審査に通っています」と証明することができますので、この時点でつなぎ融資を申し込みます。ただし、申し込もうとしている金融機関で住宅ローンとつなぎ融資をセットにして提供している場合、住宅ローンをauじぶん銀行で契約していると、つなぎ融資を利用できない可能性があります。

そういった問題を回避するために、ネット銀行の住宅ローンが実行されるまでのつなぎ融資はノンバンクを利用するのが一般的です。

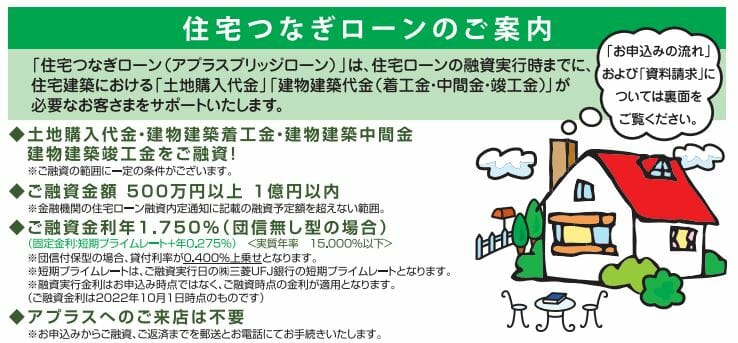

例えばSBI新生銀行グループのアプラスでは、「アプラスブリッジローン」という商品名でつなぎ融資を行っています。(2025年1月時点)

- 建築をスタートし引き渡し時につなぎ融資を完済する

つなぎ融資も申し込まなければならないので一連の手続きは少し面倒ですが、auじぶん銀行の住宅ローンの審査が承認されていればつなぎ融資の審査はかなり通りやすいですし、つなぎ融資が実行されると正式に土地の購入が完了し建築工事がスタートできます。

つなぎ融資が実行された後は、土地の購入代金・着工金中間金などの費用をつなぎ融資の資金で支払います。そして建物が完成して引き渡しが完了したらauじぶん銀行の住宅ローンが実行され、今度はつなぎ融資を住宅ローンで完済します。これがつなぎ融資を利用する流れです。

auじぶん銀行以外のつなぎ融資を利用する時の留意点

つなぎ融資をノンバンクなどのauじぶん銀行以外の金融機関から借りて、住宅ローンをauじぶん銀行で借りる場合、いくつかの留意点があります。

1:手間がかかる

1つめは手続きに手間がかかるという点です。つなぎ融資と住宅ローンの利用先が異なる場合、住宅ローンとつなぎ融資をセットで利用できる銀行と比較すると手続きは煩雑になってしまいます。しかし好条件を勝ち取るためには、多少の手間は惜しまない方が良いかもしれませんね。

2:異なる金融機関を利用する場合は審査結果に注意

2つめは審査結果がauじぶん銀行の審査結果と異なってしまうリスクです。つなぎ融資と住宅ローンを1つの銀行で利用する場合、原則は住宅ローンの審査が通っていればつなぎ融資の審査も問題なく通ることが想定できます。しかし、2つの融資を異なる金融機関で借りる際はそれぞれ審査の方式が異なりますので、つなぎ融資と住宅ローンのうちどちらか一方だけ融資審査が通らないという事態も想定できます。

3:工期と審査有効期間に注意

3つめは審査有効期間を過ぎてしまうリスクです。auじぶん銀行の住宅ローンでは、本審査後の有効期間が180日となっています。万が一工期が遅れて引き渡しが伸びてしまうと、審査をやり直さなければいけません。

また、当初と比べて収入が下がってしまった場合、審査で落ちてしまうことがあります。この時点で他に住宅ローンを借りる銀行が見つからなければ、つなぎ融資が返済できず遅延損害金が発生してしまいます。遅延がなく計画通りに進むことが一番ですが、万が一のことを考えてハウスメーカーや工務店と工期の点はよくよく打ち合わせておきましょう。

4:団信がついていないことがある

4つめは、ノンバンクのつなぎ融資には団信が付いていないことがあるという点です。

つなぎ融資は建築中の数ヶ月のみ借りるローンのため、短い期間に「万が一」が起きる確率はそれほど高くありません。そのため、ほとんどの人がノンバンクのつなぎ融資に団信が付いていなくても気にしないでしょう。しかし、いくら確率が低いといってもゼロではありません。建築の途中に「万が一」のことがあれば、つなぎ融資に団信がついていないことで負債と建築中の物件が残ることになります。しかも、この時点では家も完成していないため、住宅ローン自体が実行されおらず住宅ローンの団信も使えません。

このような自体にならないようにするために、団信なしのつなぎ融資を借りる際には、住宅ローンが実行されるまでの間、生命保険に加入しておくことが得策です。その場合の生命保険は、短期間で解約可能な掛け捨て保険がおすすめです。保険の代理店で相談してみるか、インターネットの安価な保険料の商品を探してみるのも一案です。

一方で、auじぶん銀行が提携している「アプラス」のつなぎ融資は、希望に応じて団信を付帯することができます。もしもの場合を考えて、しっかりと対策をしたい人にはおすすめです。

市街化調整区域でもauじぶん銀行の住宅ローンは組める?

市街化調整区域とは、郊外の地に無秩序に建物を建てて市街化できないようにする目的で、住宅の建設が制限されている区域のことをいいます。

もし、市街化調整区域内にマイホームを建築する場合は、管轄する自治体に開発許可を取らなければいけません。また、ガスや下水道などのインフラが整備されていない場合は、マイホーム建築とは別に工事が必要になります。こういった手続きや施工上の煩わしさが数多くある市街化調整区域の土地は、一般的な市街化区域の土地と比べると不人気で、市場でも安く販売されている傾向にあります。

それだけではなく、市街化調整区域の土地は担保価値も低いので、住宅ローンの審査においても不利になってしまいがちです。

ただ一方で、auじぶん銀行では市街化調整区域の土地を住宅ローンの担保の対象と認めるケースは少なからずあります。しかし、一般的には開発許可が降りない土地や、建物が建っていても再建築ができない土地、そもそも流通性がない土地は担保として承認されない可能性が高いといえるでしょう。安い土地が見つかったからといって、安易に契約をしてしまわないように気をつけたいところです。

すでに注文住宅に住んでいる方は借り換えを検討できる

既に注文住宅を建てて住んでいる人の中には、スムーズな手続きを優先するために「つなぎ融資」と住宅ローンをセットで行っている金融機関で住宅ローンを借りたという方も多いのではないでしょうか。

一般的に住宅ローンの借り換えは、残債が1,000万円以上かつ残りの返済期間が10年以上あり、借り換え後の金利が1%以上落ちる場合に効果があるといわれています。

残債が多く残っており返済期間が長いケースでは、金利は必ずしも1%も落ちなくても十分に借り換えのメリットが生じることがあります。該当する方はauじぶん銀行のウェブサイトの住宅ローンシミュレーションを試してみることをおすすめします。

つなぎ融資に近い機能がある住宅ローンも存在する

本記事で解説してきたとおり、つなぎ融資の役割は「土地の購入資金の工面」と「建物を建てる最中に必要な資金の工面」です。住宅ローンは土地と建物が揃っていないと実行されないため、土地購入から竣工までを「つなぐ」のが「つなぎ融資」の役割となっています。

しかし、銀行によっては「つなぎ融資」に似た商品として、「土地購入代金を融資する」という商品も取り扱っています。このタイプの融資は一見するとつなぎ融資と同じタイプの商品に見えますが、着工金や中間金の準備には使えないという欠点があります。

そういうと「つなぎ融資」よりも商品性が良くないように思えてしまいますが、着工金や中間金などの「土地購入代金以外の竣工までに必要な資金」を自己資金で準備できる人にとっては逆に向いている商品です。また、ハウスメーカーが着工金・中間金を不要とし、竣工時に住宅ローンで一気に支払いを済ませることに同意してくれるケースであれば、利用の価値があるといえるでしょう。

とはいえ、一般的なつなぎ融資と同じ感覚で利用ができないことは事実ですので、ローン商品を見る際には利用可能な資金使途をよく確認しておくようにしましょう。

注文住宅購入時は綿密な計画を立てる

ここまで見てきた通り、ノンバンクなどの金融機関のつなぎ融資を利用すれば、注文住宅でもauじぶん銀行の住宅ローンを利用することができます。ただ、「2つの金融機関とやり取りするのは大変そう」と感じる方も多いことでしょう。

そのような方は、不動産会社やハウスメーカーや工務店と密に連絡をとりながら進めていくことで不安感を軽減することができます。

住宅は一生に1回きりの買い物になる方が多く、手続きに慣れている方はほとんどいません。そのため、「つなぎ融資」と住宅ローンに関して相談した際に、親身になって対応してくれる業者と付き合うのが理想です。住宅ローンの返済は長期に渡りますので、相談の時点でお互いに納得のいく関係性を築きたいものですね。

auじぶん銀行はつなぎ融資に直接的に対応していないので、注文住宅のハウスメーカーや工務店がauじぶん銀行の住宅ローンをおすすめしてくることはないでしょう。つなぎ融資の手続きは確かに面倒ですが、しっかりと段階的に手続きしていくことで、注文住宅でも超低金利と充実した医療保障が受けられるauじぶん銀行の住宅ローンを利用することは可能です。

注文住宅でauじぶん銀行の住宅ローンを利用できないか、と考えている人は、まずは仮審査に申し込んでみると良いでしょう。

参考サイト:auじぶん銀行 住宅ローン 公式サイト

auじぶん銀行の住宅ローン関連記事

- auじぶん銀行の住宅ローン詳細

- auじぶん銀行の住宅ローンキャンペーン。キャンペーンコードは?

- auじぶん銀行 住宅ローンの審査基準とは?厳しい?甘い?

- auじぶん銀行の住宅ローンの最新金利

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- auじぶん銀行の住宅ローンの団信の保障内容は?

- auじぶん銀行の住宅ローンのペアローン・収入合算について

- au回線」と「じぶんでんき」で住宅ローン金利が割引になるauじぶん銀行の「au金利優遇割」を解説

- auじぶん銀行の住宅ローンはつなぎ融資で利用できる?市街化調整区域は?

- auじぶん銀行の住宅ローンに5年ルールと125%ルールはある?

- auじぶん銀行の住宅ローンは産休・育休でも申し込み可能?

- auじぶん銀行の住宅ローンはなぜ安い?

- auじぶん銀行の10年固定金利の住宅ローンの特徴

- auじぶん銀行の住宅ローンはミックスローンに対応している?ミックスローンの基本も解説

- auじぶん銀行の住宅ローンは注文住宅・つなぎ融資に対応している?

- auじぶん銀行の住宅ローンの当初期間引下げ・全期間引下げプランを解説

- auじぶん銀行の住宅ローンでリフォーム/リノベーション資金は借り入れ可能?

- auじぶん銀行の住宅ローンは外国人でも利用可能

- auじぶん銀行の住宅ローンは中古マンション・中古戸建でも利用可能?

- auじぶん銀行の住宅ローンは土地先行や土地だけでも利用できる?

- auじぶん銀行の住宅ローンでPontaポイントは貯まる?

- auじぶん銀行の住宅ローンの火災保険の特徴や評判は?「タフ・すまいの保険」とは?

- auじぶん銀行の住宅ローンはARUHIで申し込める?

- auじぶん銀行を給与受取口座にして住宅ローンを利用するメリットは?

マイホーム・住宅ローンに関する関連リンク集

おすすめ住宅ローン一覧

今月のおすすめ特集

- ヤフーの住宅ローンは終了|PayPay銀行の住宅ローンの選び方【2026年】

- ARUHI 住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- フラット35からフラット35への借り換えシミュレーション

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

- 住宅ローン固定金利(35年)ランキング | 実質金利で詳しく比較!

- 【最新】フラット35金利比較ランキング

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- りそな銀行 住宅ローンのメリット・デメリットとは?

- 住信SBIネット銀行の住宅ローンの落とし穴とは?

- SBI新生銀行の住宅ローンの落とし穴やデメリットは?

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- イオン銀行の住宅ローンの評判・メリット・デメリットとは?

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

各社住宅ローンの金利速報

サイト更新情報

- 自然災害債務整理ガイドラインとは|被災で住宅ローン返済が困難な方へ

- 住信SBIネット銀行のフラット35の特徴|保証型の受付停止と買取型を解説

- みずほ銀行のネット完結型住宅ローン|金利・団信・審査を解説

- 住信SBIネット銀行の住宅ローン審査は厳しい?甘い?基準を解説

- ソニー銀行と住信SBIネット銀行の住宅ローン徹底比較|選ぶならどっち?

- 住信SBIネット銀行のスゴ団信を解説|保障内容・上乗せ金利・注意点

- 住宅ローンのつなぎ融資とは?対応する銀行と注文住宅での使い方

- ヤフーの住宅ローンは終了|PayPay銀行の住宅ローンに一本化

- PayPay銀行の住宅ローンはつなぎ融資に対応している?注文住宅での使い方

- PayPay銀行の住宅ローンの特徴・金利・手数料・メリットは?【2026年】

2026.06.30

2026.06.30

2026.06.30

2026.06.30

2026.06.30

2026.06.29

2026.06.29

2026.06.29

2026.06.29

2026.06.28

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

Copyright © Izit Inc. 2013 - 2025

Copyright © Izit Inc. 2013 - 202