auじぶん銀行の住宅ローン<保証付金利プラン>とは?

みんなの住宅ローンに掲載する情報には金融機関のPR情報が含まれます。

2026年5月21日

auじぶん銀行の住宅ローン<保証付金利プラン>とは?

この記事では、auじぶん銀行の住宅ローンの「保証付金利プラン」について解説しています。

auじぶん銀行の住宅ローンには沢山の魅力があり、今家を建てたいと思っている人の間で非常に人気な住宅ローンのひとつです。中には、すでに「住宅を購入するときはauじぶん銀行で住宅ローンを借りたい」と意思を固めている人もいることでしょう。

ただ、住宅ローンというものは申し込んだら必ず利用できる商品ではありません。また、この考え方はauじぶん銀行に限らずどの銀行にも共通しています。

住宅ローンを利用するには、金融機関が定める審査に通過しなければいけないのですが、auじぶん銀行のように低金利の住宅ローンを提供している金融機関では、住宅ローンの審査がより厳しく行われる傾向にあるようです。そのため、auじぶん銀行の住宅ローンに申し込みをしても審査で落ちてしまう可能性は十分にありますし、実際に審査に落ちてしまったというケースも数多く報告されています。

ですが、auじぶん銀行ではそういった保証会社無しの住宅ローンを融資できない人に対して、通常の住宅ローンとは金利や審査条件が異なる「保証付金利プラン」という住宅ローン(金利プラン)を静岡銀行グループの”静銀信用保証株式会社”と提携して提供しています。

auじぶん銀行の住宅ローンは低金利ですが、保証会社を使っていないということもあってか審査に通らないケースがあるようです。そんな時に力を発揮するのが、この保証会社の保証がついた住宅ローンということですね。

これまで、日本の住宅ローン業界を引っ張ってきたネット銀行が住宅ローンの金利を大幅に引き上げています。また、みずほ銀行も2025年10月に変動金利の住宅ローン金利を大幅に引き上げるなど業界全体が金利引き上げ傾向が続いています。すでに「ネット銀行の住宅ローンの金利は低い」といは言えない状況になっています。そんな中で、目立っているのがSBI新生銀行の住宅ローンで、変動金利タイプの金利は年0.990%~と低金利です。変動金利で1%を超える金融機関がどんどん増えているなか、SBI新生銀行の注目度は一気に高まっています。

- 変動金利タイプは年0.990%~(金利優遇プログラム適用時)

- 固定金利タイプの金利も魅力的。

- 新規借り入れ・借り換えに対応。

目次

保証会社の役割とは

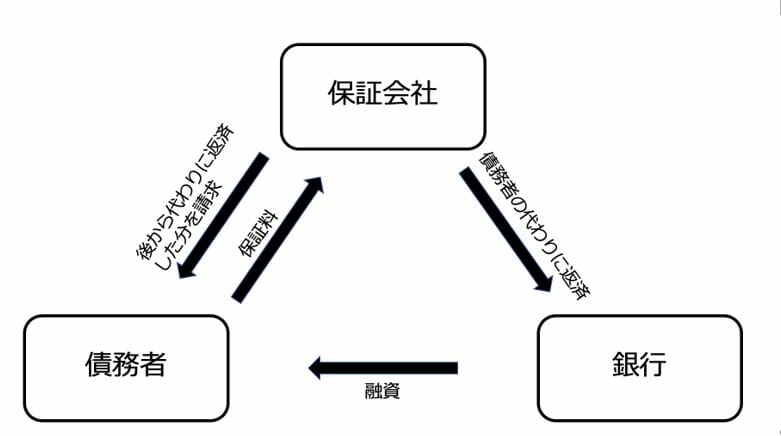

ネット銀行以外の従来型の銀行では、住宅ローンの利用時にそれぞれの都市銀行や地銀で提携している”保証会社”を利用するのが一般的です。保証会社は債務者が返済できなくなった時に債務者の代わりに返済をしてくれる役割を持っており、これを”代位弁済”といいます。

保証会社を利用することで、万が一貸し倒れてしまった場合のリスクを保証会社が負うことになり、銀行としては貸倒れのリスクを回避できるという仕組みになっています。代位弁済は銀行側がリスクを回避するための仕組みのため、利用者からすれば「銀行側で保証料を負担して欲しい」と思ってしまうものですが、保証会社の保証料は住宅ローンを利用する債務者が負担するのが一般的です。

auじぶん銀行の通常の住宅ローンは、保証会社を利用していないのが一般的なプランとなりますので、債務者は保証料を負担する必要がありません。

そのまま審査が通ればいいのですが、場合によっては通常の住宅ローンの審査を行った結果「通常の住宅ローンでは融資できないが、保証会社を利用するプランであれば融資可能」という条件付きの審査結果になることがあります。そのような審査結果になった時には、通常の住宅ローン金利ではなく、保証料分の金利が上乗せされた「保証付金利プラン」を利用することになります。

保証付金利プランが推奨されるタイミング

auじぶん銀行では、住宅ローンを契約するまでに仮審査と本審査があります。保証付金利プランが推奨されるかどうかを判断するタイミングは、これらの審査結果の後になります。

ただ、ここで覚えておきたいのは、住宅ローンの審査はauじぶん銀行に限らず仮審査と本審査の結果が異なることがあるという点です。

仮審査に通過したからといって、本審査も問題なく通過できるとは限りません。これは保証付き金利プランでも同様で、仮審査では保証会社の利用を推奨されなくても本審査では「保証付金利プランでのみ融資可能」という回答になってしまうケースも十分あり得るということは念頭に置いておきましょう。

保証付金利プランの利率

保証付金利プランの金利には、保証料相当額が上乗せされます。

変動金利を選択する場合は、保証会社を利用しない「全期間引下げプラン」より、「保証付金利プラン」の金利が高くなります。

例えば、以下<例>のケースでは、保証付金利プランの方が、当初期間引下げプランよりも有利になり、総返済額も保証付金利プランの方が少なくなります。

<例>

【借入期間】

35年

【借入金額】

3,000万円

【期間の選択方法】

当初固定期間を5年とし、その後も5年固定金利を繰り返す。

【その他の前提条件】

基準金利は変動しないものとする。保証付金利プランは優遇幅の最大値が採用された場合。

詳しくは、auじぶん銀行の公式サイトでシミュレーションをしてみてください。基本的には保証会社を利用しないプランの方が有利ですが、細かく金利プランを比較すると意外な結果になることもあります。

審査結果の根拠・落ちた理由を知るのは難しい

住宅ローンの審査結果は、審査過程のすべてを公表してくれるわけではなく、審査に落ちてしまったとしてもその理由を完全に知ることは不可能となっています。

一般的に住宅ローンの審査は、どの銀行であっても「総合的判断」で結果を出していると言われています。そのため、仮に審査に落ちてしまった場合や保証付金利プランが推奨された場合であっても、結果を問い合わせたところで「総合的判断の結果です」と言われる可能性が高いでしょう。

顧客の立場としては、はっきり返答がもらえないことに納得できないかもしれませんが、金融業界ではこういった審査は全ての審査過程を明らかにしないのが一般的です。

これは、”審査過程や審査基準をすべて明らかにすると、虚偽申込や不正利用に繋がる恐れがあるから”であって、そういった重大な不正を未然に防ぐ目的も兼ねています。そのため、審査の合否基準は基本的に教えてもらえないと思ったほうがいいでしょう。

審査ポイントから結果の根拠を推測する

前述のような理由から、何故保証付金利プランになってしまう条件や情報は詳しく公表されることはありません。そのため、どういった理由で「保証付金利プラン」になるか(なってしまったか)は”審査項目”を参考にして考えるしかないということになります。

まず、auじぶん銀行では住宅ローンの本審査において下記の提出物を求めていますので、「保証付金利プラン」となった理由は”提出物のどういったところを見られているのか”を考えることで、ある程度推測することができます。

1. 本人確認書類

2. 収入関連書類

3. 物件関連書類

4. 団体信用生命保険の書類

5. その他の書類

本人確認書類

本人確認書類(住民票の写し、運転免許証、パスポート、健康保険証、特別永住者証明書、在留カードなど)に記載されている事項は、氏名・生年月日・住所等です。

住宅ローンでは一般的に、年齢が高ければ高いほど病気になる可能性が高いと判断され、団信の加入審査で不利になりやすいと言われています。

また、当然ではありますが定年退職になるタイミングは20代や30代と比べると50代の方が早く、審査結果を出す際のポイントのひとつにある”年齢(借入期間と完済時の年齢のバランスを含む)”に大きく影響していくと考えられます。

収入関連書類

収入関連書類は、「源泉徴収票、住民税決定通知書、課税証明書、確定申告書一式、納税証明書」などが挙げられます。

基本的に収入状況は”保証会社の利用が必要かどうかを判定するための重要な審査基準になっている”と考えておきましょう。なお、auじぶん銀行では、住宅ローンの利用条件の1つに「年収200万円以上」と下限を設けているものがあります。当然、これを満たしていないと審査に通ることはできません。

とはいえ、年収200万円以上であれば無条件に希望する金額を借りられるわけでもありませんし、逆に年収200万円ピッタリぐらいでも審査に落ちる可能性が高いというのも否定できません。

もし、現在の収入状況が年収200万円以下もしくは200万円に届くか届かないかのラインなら、年収100万円以上で利用できる”フラット35”や”イオン銀行”なども候補にあがってきますので、審査が通らなかった場合はこれらの金融機関も視野に入れましょう。

物件関連書類

物件関連書類としては、「売買契約書、重要事項説明書、パンフレット・チラシ、住宅地図、建築確認済証、建築確認通知書、建築確認概要書、建築確認申請書、建物配置図、各階平面図、立面図、工事請負契約書、追加工事契約書」などが必要になります。

住宅ローンを組む時には、その物件に”抵当権”を設定します。抵当権を設定することで、銀行は債務者が住宅ローンを返せなくなった時に物件を売って返済に当てることができます。物件に抵当権を設定することを「担保に入れる」といいます。

銀行は、この担保価値を、融資できるか否かの大きな判断材料としてます。

土地や建築会社に対して、何らかのネガティブな印象を銀行がもってしまった際には「担保としての価値が心許ない」と判断され、保証会社の利用が必要になってしまうかもしれません。

団体信用生命保険(団信)の書類

さらに住宅ローンの借入額が5,000万円を超える場合には、健康診断結果証明書が必要になります。

一般的に、利用者の健康状態は保険会社が団信の加入の可否を判定する際に利用するものなので、顧客の収支状況とは直接関係ありません。そのため、健康状態の情報は主に団信の審査のために提出するものだと考えてもいいでしょう。

ただ、auじぶん銀行では住宅ローンを借りる際に「団信」への加入が義務となっています。つまり、どんなに収入が安定していてもワイド団信を含めた団信の加入が全くできない状況ではauじぶん銀行の住宅ローンの利用ができないということになります。

団信には告知が必要です。債務者に万が一のことがあった際には団信で住宅ローンが完済されます。ですがもし、保険会社が健康状態に不安があると判定した際には、auじぶん銀行では”ワイド団信”を案内されることがあります。

ワイド団信とは、一般団信や疾病保障付き団信の対象外となってしまった方を対象に、持病や病歴があっても加入できる条件を緩和して提供されている団信です。住宅ローンの審査時に一般団信で申し込んでいた場合は、対象外になったとしても自動的にワイド団信での審査に切り替えてくれます。

このように、健康診断結果証明書自体が保証会社の利用の有無を判定する際に全く使われていないとは言い切れませんが、auじぶん銀行を利用したいのであれば団信の加入が必須であり、団信のプランを判断するためには健康状態の告知が必須となりますので覚えておきましょう。

その他の書類

そのほかにも、前年以降に勤務先が変わった方や海外赴任から帰国した方、育休や産休から復帰した方などの場合は「直近の給与明細3ヶ月分」と「直近の賞与明細1年分」の提出が求められます。

さらに、転職や会社役員就任後3年未満の方は「職歴書」の提出も必要です。

これらの情報を根拠に、返済に対してauじぶん銀行が不安要素を感じた場合は、保証会社の利用が推奨されるケースもあると思われます。

保証付金利プランを利用すべきか

auじぶん銀行の住宅ローンの審査の結果として「保証付金利プラン」と返ってきた場合、「保証料分の金利が上乗せされる」など条件面が不利なので、がっかりしてしまう人が多いと思います。

原則としては、保証会社を利用しないほうが有利な金利で借り入れできます。ただ、固定金利を利用する場合は、むしろ「保証付金利プラン」の方が有利になる可能性もゼロではありません。提示された条件をしっかりと確認してから結論を出すようにしましょう。

また、保証付金利プランの利用者も、健康状態に問題がなければauじぶん銀行の医療保障付団信の対象になります。

例えば、満50歳までの人が金利上乗せなしで加入できる「がん50%保障団信」であれば、がんと診断されると残債が半分になります。さらに、1ヶ月以上の長期入院時には毎月の返済額が保障され、継続180日以上の長期入院となった時には残債が完済されます。もちろん、死亡・高度障害保障も付いています。

経済的理由、健康上の理由で住宅ローンの審査に落ちてしまう人はいます。保証付金利プランであれ、審査を通過したことはポジティブに受け取って良いでしょう。

保証付はローンにおいて当たり前?

実は、住宅ローンを組む際に「保証付」とするのは一般的なことです。対面型のサービスをおこなっている都市銀行や地方銀行では、むしろ「保証付」の住宅ローンしか扱っていないということも珍しくありません。

一方でauじぶん銀行では、審査結果によっては保証会社なしで住宅ローンの貸付をおこなっています。「住宅ローンには保証会社が必要」という固定概念が元からある人からすれば、保証会社がないことに驚くかもしれませんね。

保証料が顧客負担になることを鑑み、銀行がリスクを取ることで顧客の保証料負担を少しでも抑えようという姿勢は称賛に値します。また、auじぶん銀行は元々の金利が低いので、万が一保証付金利プランを選択することになったとしても十分に魅力的な利率となる可能性があります。

ちなみに、ペアローン・収入合算をする際にはパートナーが連帯保証人となりますが、審査の結果、保証付金利プランを利用することになった際には、保証会社に対する連帯保証という形になります。

住宅ローン以外で保証会社が必要なケース

住宅ローン以外でも保証会社の利用が必要なケースはあります。

例えば、奨学金を借りる際は一般的に保証人を付けるか保証会社の利用が必要となります。また、賃貸借契約を結ぶ際も最近では保証会社の利用が必要なケースが多くなっています。

昔は、アパートやマンションを賃貸する際は親族や家族などを連帯保証人に付けることが一般的でした。独身時代にアパートを借りる際に、親族に連帯保証人になってもらった記憶がある人は少なくないでしょう。

しかし、最近は連帯保証人を不要とする代わりに、賃貸借契約に保証会社を導入する契約が増えています。保証会社は借主が家賃を滞納した際、代わりに家主に家賃を払いますが、借主に後から立替えた家賃の請求をします。保証料は借主が負担するのが一般的です。

つまり、「借りる」という行為において保証会社を利用するのはごく一般的ということです。

まとめ

auじぶん銀行は、保証付きの金利プランを設けることで、少しでも多くの人々に住宅ローンを提供しようと努力しています。

ただ一方で、この保証付きプランがauじぶん銀行から提案された場合は、”審査で何かしらの懸念点があった”ということでもあります。保証付きプランを提案されないほうが、上乗せがない分もし理由が分からない場合は、提出した書類を見返すなどして自分の収入、職場の安定性、希望するローン額、不動産の市場価値、建設業者の信頼度などを再検討してみると良いでしょう。

また、自分のライフプランをシミュレーションして、保証付きプランであっても安心して住宅購入を進められるかどうかを冷静に判断することが重要です。

参考サイト:auじぶん銀行 住宅ローン 公式サイト

auじぶん銀行の住宅ローン関連記事

- auじぶん銀行の住宅ローン詳細

- auじぶん銀行の住宅ローンキャンペーン。キャンペーンコードは?

- auじぶん銀行 住宅ローンの審査基準とは?厳しい?甘い?

- auじぶん銀行の住宅ローンの最新金利

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- auじぶん銀行の住宅ローンの団信の保障内容は?

- auじぶん銀行の住宅ローンのペアローン・収入合算について

- au回線」と「じぶんでんき」で住宅ローン金利が割引になるauじぶん銀行の「au金利優遇割」を解説

- auじぶん銀行の住宅ローンはつなぎ融資で利用できる?市街化調整区域は?

- auじぶん銀行の住宅ローンに5年ルールと125%ルールはある?

- auじぶん銀行の住宅ローンは産休・育休でも申し込み可能?

- auじぶん銀行の住宅ローンはなぜ安い?

- auじぶん銀行の10年固定金利の住宅ローンの特徴

- auじぶん銀行の住宅ローンはミックスローンに対応している?ミックスローンの基本も解説

- auじぶん銀行の住宅ローンは注文住宅・つなぎ融資に対応している?

- auじぶん銀行の住宅ローンの当初期間引下げ・全期間引下げプランを解説

- auじぶん銀行の住宅ローンでリフォーム/リノベーション資金は借り入れ可能?

- auじぶん銀行の住宅ローンは外国人でも利用可能

- auじぶん銀行の住宅ローンは中古マンション・中古戸建でも利用可能?

- auじぶん銀行の住宅ローンは土地先行や土地だけでも利用できる?

- auじぶん銀行の住宅ローンでPontaポイントは貯まる?

- auじぶん銀行の住宅ローンの火災保険の特徴や評判は?「タフ・すまいの保険」とは?

- auじぶん銀行の住宅ローンはARUHIで申し込める?

- auじぶん銀行を給与受取口座にして住宅ローンを利用するメリットは?

マイホーム・住宅ローンに関する関連リンク集

おすすめ住宅ローン一覧

今月のおすすめ特集

- りそな銀行 住宅ローンのメリット・デメリットとは?

- 住信SBIネット銀行の住宅ローンの落とし穴とは?

- フラット35からフラット35への借り換えシミュレーション

- SBI新生銀行の住宅ローンの落とし穴やデメリットは?

- ARUHI 住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- 住宅ローン固定金利(35年)ランキング | 実質金利で詳しく比較!

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

- 【最新】フラット35金利比較ランキング

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- イオン銀行の住宅ローンの評判・メリット・デメリットとは?

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

- ヤフーの住宅ローンのメリット・デメリット

各社住宅ローンの金利速報

サイト更新情報

- auじぶん銀行の住宅ローンの当初期間引下げ・全期間引下げプランの違いを解説

- auじぶん銀行の住宅ローンは転職直後でも利用できる?

- auじぶん銀行の住宅ローンはARUHIで申し込める?

- LGBTに対応した住宅ローンを一覧形式で紹介/広がる金融機関での対応

- フラット35の借り換え手数料を徹底比較

- 自営業でも借りられるおすすめの住宅ローンと審査基準とは?

- 住信SBIネット銀行の住宅ローン(WEB申込コース)と住宅ローン(対面相談コース)の違いとは?

- 年収900万円台の住宅ローン審査対策とは?

- auじぶん銀行の住宅ローンはなぜ安い?

- auじぶん銀行の住宅ローンは産休・育休でも申し込み可能?

2026.05.29

2026.05.28

2026.05.28

2026.05.28

2026.05.28

2026.05.27

2026.05.27

2026.05.27

2026.05.26

2026.05.26

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

Copyright © Izit Inc. 2013 - 2025

Copyright © Izit Inc. 2013 - 202