auじぶん銀行の住宅ローンのペアローン・収入合算を家族目線で解説

公開日: 2026年8月1日

auじぶん銀行の住宅ローンのペアローン・収入合算を家族目線で解説

現在、東京都内の不動産価格は非常に高額です。

近年は働き方改革などの影響で初任給や賃金が徐々に増加しつつありますが、全員が増加している訳ではありませんし、増加していたとしても不動産価格の上昇速度に収入の増加速度が追い付いているとも到底思えません。さらに、勤続年数の少ない20代・30代の若い世代ともなると、一般的な会社員1人分の収入だけでは条件の良い物件が購入しにくい時代といってもいいでしょう。

そんな中、今20代~30代の夫婦を中心に2人分の収入を合算できる仕組みを利用して住宅ローンを契約するケースが増えています。

2人分の収入を合算する住宅ローンは、主に「ペアローン」「収入合算」などの名称で提供されていますが、近年は女性の社会進出が進んだことで男女の働き方に差がなくなり、夫婦それぞれ平均以上の収入がある「パワー夫婦(パワーカップル)」が増えてきていることも利用が増えている要因の1つです。

このようなパワー夫婦の場合、ペアローンを組むことで住宅ローン控除を2人でそれぞれ利用することになるので、節税面でも大きなメリットがあります。これから住宅ローンを組もうと考えているパワー夫婦は、そういった税制面も視野に入れながら住宅ローンを選ぶといいかもしれませんね。

下記の内閣府の資料によると、片働き(夫婦のどちらかしか働いていない家庭)の世帯数は1985年は約936万世帯でしたが、2017年の統計データでは約541万世帯にまで減少しているそうです。一方で、共働き世帯は、1985年では717万世帯であった世帯数が、2017年には1,136万世帯に増加しており、逆の動きを示していることがわかります。

(参考)内閣府 日本経済2018-2019 第2章 家計部門の構造変化

また、東京カンテイの資料によると、2025年7月の首都圏中古一戸建て平均価格(100㎡以上300㎡以下)は3,983万円と高値圏にあります。さらに、東京都内に限ると平均価格は6,635万円と値が上がります。

(参考)東京カンテイ プレスリリース/中古一戸建て平均価格 2025年8月19日調べ

不動産価格の上昇、共働き世帯の増加などの背景から、夫婦共同で住宅ローンを組むことは、もはや当たり前の時代になっていると言えるかもしれません。

夫婦共同型の住宅ローンには大きく分けて「ペアローン」と「収入合算」の2タイプがありますが、この記事では低金利と保障が手厚い団体信用生命保険(団信)を両立させることで好評を集めているauじぶん銀行の住宅ローンを参考例にして、ペアローンや収入合算について解説します。

目次

auじぶん銀行について

auじぶん銀行は、大手通信会社グループのインターネット銀行です。

投資や住宅ローンの借り入れや返済などといった幅広いサービスを提供しているだけでなく、残高確認や振り込みなどもスマホやパソコンがあればすぐに行うことができます。

中でも、auじぶん銀行が提供する住宅ローンは保障が手厚いため人気が高く、auじぶん銀行の住宅ローンは価格.comやオリコンのランキングにおいては上位の常連です。

auじぶん銀行のペアローンの内容

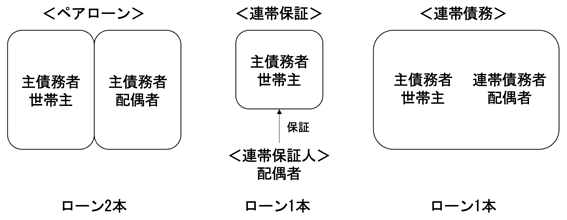

1つの物件に対して2人で別々の住宅ローンを組む方法を「ペアローン」と言います。

通常の住宅ローンの場合は夫婦(パートナー)それぞれの物件の持ち分に応じて住宅ローンを契約し、お互いに連帯保証人となる形を取ります。

一方でペアローンは、夫婦(パートナー)それぞれが別の住宅ローンを2つ契約することになりますので、住宅ローン控除をそれぞれで使うことができます。その代わり、団信も独立しているので、通常の団信ではパートナーに万が一のことがあっても保障されるのはパートナー側の残債のみとなり、もう片方の債務はそのまま残り続けるので注意しましょう。

ただし、auじぶん銀行では2025年1月から「ペアローン連生団信」の取り扱いが始まりました。ペアローンを契約した2人のどちらかに返済期間中に万一のことがあった場合、2人分のローン残高がまとめて保障される団信で、上乗せ金利は選択する団信プランに応じて年0.20%~0.45%です。共働きが前提のご家庭にとって「残された側の債務が残る」というペアローン最大の不安を和らげる選択肢ですので、ご夫婦で検討する価値があります(詳細・最新の条件はauじぶん銀行公式サイトでご確認ください)。

また、ペアローンを利用したい場合は、住宅ローンの審査基準を夫婦(パートナー)それぞれで満たさなければいけないという点も注意したいところです。

auじぶん銀行の住宅ローンの対象者の条件は下記のとおりとなっています。こうしてみると、それほど高い利用条件ではないため、フルタイムの共働き同士であればペアローンを利用できる可能性は十分にあるでしょう。

- 年齢が満18歳以上満65歳未満であり最終返済時が満80歳の誕生日までの方

- 前年度の年収(自営業の場合は申告所得)が200万円以上の方

- auじぶん銀行指定の団体信用生命保険に加入できる方

- 日本国籍、または永住許可を受けている外国籍の方

上記の条件を見る限り、収入面で判断してもそれほど厳しい条件ではないということが分かるかと思います。ただし、世帯主の扶養の範囲で働いている人は対象外となってしまいます。さらに、住宅ローン対象者の条件に「団信に加入できる方」ともあり、健康上の理由で団信に加入できない場合はペアローンを組むことはできませんので注意しましょう。

なお、auじぶん銀行の借入期間は1年以上50年以下です(2025年1月から最長50年に延長。35年1ヶ月以上の長期返済では年0.1%の金利上乗せがあります)。月々の返済額を抑えたい子育て世帯には選択肢が広がった一方、返済が長引くほど総返済額は増えますので、教育費のピークと重ならないよう返済計画は慎重に立てましょう。

auじぶん銀行の収入合算(連帯保証)について

「収入合算」とは、住宅ローンの申し込み時に申込者以外の家族の収入を合算することで単独で借りるよりも大きな金額を借りる方法です。

一般的に収入合算というと「連帯債務型」と「連帯保証型」の2種類がありますが、auじぶん銀行の収入合算は連帯保証型になります。

連帯保証型は、世帯主が主債務者で配偶者は連帯保証人となります。連帯保証人は、主債務者が返済できなくなった際に債務を肩代わりする役割を担います。(連帯債務型は1本の住宅ローンを主債務者(世帯主)と連帯債務者(配偶者)が同等の責任で借りる方式です。)

ローンについて詳しい人であれば「お金を借りる時は連帯保証人を必ずつけるものでは?」と疑問に思うことでしょう。

確かに、事業用資金を借りる時には連帯保証人を付けるケースがあります。しかし、住宅ローンは物件を担保に入れるという事もあり、審査結果に問題がなければ連帯保証人を付けなくても借りられるケースが多くなっています。(ただし、保証会社との保証契約が必要になる住宅ローンが多い印象です)

もちろん、ペアローン・連帯保証・連帯債務に関しても、夫婦2人で住宅ローンの返済責任を負っているという事実は3つとも同じです。ただ、住宅ローン控除の取り扱いが異なっています。

ペアローンと連帯債務は、2人とも住宅ローン控除を受けられますが、連帯保証人は保証をしているだけでお金を借りている本人ではないため、住宅ローン控除を受けることはできません。

ペアローンを選ぶか、連帯保証を選ぶかを迷った際には住宅ローンで還付される税額もしっかり試算して検討しましょう。

6,000万円の住宅ローンを借りた場合の住宅ローン控除適用額の例

| ペアローン | 連帯保証 | |

| 借り入れ額の内訳 |

世帯主:4,000万円 配偶者:2,000万円 |

主債務者:6,000 万円 連帯保証人:債務を保証 |

| 住宅ローン控除適用額 |

3,000万円(世帯主・1人分の上限を適用)+2,000万円(配偶者)=5,000万円 |

主債務者1人分の3,000万円(1人分の上限を適用) |

※新築の省エネ基準適合住宅に2026年中に入居し、子育て世帯・若者夫婦世帯(19歳未満の扶養親族がいる世帯、または夫婦のいずれかが40歳未満の世帯)向けの借入限度額(1人あたり3,000万円)が適用されると仮定した例です。子育て世帯等に該当しない場合の借入限度額は1人あたり2,000万円となります。2026年8月現在の法令に基づき筆者作成。(参考)国土交通省 住宅ローン減税

なお、住宅ローン控除の適用の上限額や実際に還付される税額は、自身の納付税額、物件の性能(長期優良住宅・ZEH水準など性能が高いほど限度額が大きくなります)、世帯構成、購入や入居の時期によって異なりますので、個別に不動産販売会社、銀行、税理士に確認をしておきましょう。

他の銀行の夫婦共同型の住宅ローンの対応状況

では、ここからはauじぶん銀行以外のネット銀行が提供している「夫婦共同型の住宅ローン」を見てみましょう。

住信SBIネット銀行の夫婦共同型住宅ローン

住信SBIネット銀行(2026年8月3日に「ドコモSMTBネット銀行」へ商号変更予定)の住宅ローンは、ネット銀行でありながら店頭(対面)でも申し込みができるのが特徴です。もちろん、同行でもペアローンに対応しています。

また、同行でペアローンを申し込む場合、夫婦は「連帯保証人兼担保提供者同士」ではなく「担保提供者同士」となるのが特徴です。

この場合、仮に夫婦のどちらかが返済不能になったとしても片方に請求はいきません。ただし、返済不能状態が長く続けば自宅は競売にかけられてしまいます。少々厳しいようにも思えますが、夫婦で共同して返済している状態であれば助け合うことが前提となるため、お互いが連帯保証人でないからといって特段の不便は起きないと思われます。

収入合算(連帯保証型)にも対応しており、収入合算者は連帯保証人となります。

ソニー銀行のペアローン

auじぶん銀行と同じく人気の「ソニー銀行」の夫婦共同型はペアローンが中心で、連帯保証・連帯債務型の収入合算は取り扱いがないとされています(最新の取扱状況は公式サイトでご確認ください)。また、ソニー銀行の住宅ローンは年収基準が400万円以上となっているため、auじぶん銀行と比べると借入ハードルも高くなっています。

ただその一方で、完済時の年齢が満85歳未満と規定されているので、申し込み時点で年齢が50歳の方でも30年以上のローンを組める可能性があります。

楽天銀行の夫婦共同型住宅ローン

楽天銀行の住宅ローン(金利選択型)は、かつては連帯債務型の収入合算のみでしたが、現在はペアローンにも対応しています。

連帯債務型は、連帯債務者も住宅ローン控除を使えるというメリットがありますが、通常の団信は主債務者と連帯債務者のどちらか一方しか加入できないという難点もあります。ただ、希望者は金利を年0.2%上乗せすることで、夫婦2人ともに保障が適用される「夫婦連生団体信用生命保険」(ペアローンの場合は「ペアローン連生団体信用生命保険」)に加入することができますので、将来にしっかり備えたい人にも安心です。

ネット銀行のペアローン、収入合算型住宅ローンの取り扱い状況

| ペアローン | 収入合算(連帯保証) | 収入合算(連帯債務) | |

| auじぶん銀行 | 〇 | 〇 | ー |

| 住信SBIネット銀行 | 〇 | 〇 | ー |

| ソニー銀行 | 〇 | ー | ー |

| 楽天銀行 | 〇 | ー | 〇 |

※2026年8月時点。編集部調べ(各行公式サイトの記載をもとに作成)。最新の取り扱い状況は各行公式サイトでご確認ください。

ペアローンの注意点

ここからはペアローンの注意点を解説します。

複数契約するので契約コストが増える

ペアローンは、夫婦それぞれが住宅ローンを契約することになります。そのため、事務手数料や登記費用、印紙代などの諸費用が単独で組む場合の2倍かかることになります。

とはいえ、auじぶん銀行のペアローンはネットで契約するため、本来であれば2枚必要な印紙代がかからないという大きなメリットがあります。また、事務手数料も借入金額に応じて変化するので、この注意点はauじぶん銀行を利用するうえでさほど影響がないといってもいいでしょう。

<住宅ローンの借り入れ額ごとの印紙代の例>

1,000万円超5,000万円以下 20,000円

5,000万円超1億円以下 60,000円

(※ペアローンの場合、対面契約だと上記印紙代が2契約分かかるので要注意)

返済の持続性

住宅ローンは、「借りられる金額」で契約をするのではなく「長期間かけて無理なく返せる金額」で検討するのが鉄則です。ペアローンの場合は特に、現在の収入だけでなく将来的な収入の変動を考慮をした上で検討する必要があります。

例えば、子供ができる前の収入で計算し住宅ローンを組むと、出産などにより働き方が変わってしまった時に返済が厳しくなる場合があります。また、出産・子育てに限らず将来的に転職や独立起業を希望しているという方も、それによって収入が大幅に減少するリスクはないのか・・・などをあらかじめ考えておく必要があります。

一般的な住宅ローンのように夫婦のどちらかが単独で住宅ローンを組む場合は、片方の収入が減ったとしても片方の収入でフォローするという手段をとることができます。しかし、ペアローンの場合はそうもいかず、さらにお互いが目一杯借りているとフォローし合う余裕さえもなくなってしまいます。

物件選びではどうしても理想を高く見てしまいがちで、理想通りの良い物件を目指した結果2人とも限界ギリギリまで借りてしまう、というケースも少なくありません。

もちろん、理想を何としても叶えたいという気持ちも悪いものではありませんが、物件というものは上を見たらキリがありません。ここだけは譲れない!という理想の条件を踏まえつつ、上手に取捨選択して納得のいく物件選びをしていきたいですね。

死別や離婚のリスクを考えておく

ペアローンは夫婦それぞれが団信に入ることになりますが、もしどちらかに万が一のことがあって死別するなどしてしまった場合、通常の団信では自分の債務が残るうえ、固定資産税や修繕管理費用は丸々遺された方の負担になってしまいます。そのため、前述のペアローン連生団信を検討したり、金融資産や保険などで万が一の費用に備えておく必要があります。

また、死別ではなく離婚する場合は物件を売却したり、財産分与のために共有資産の名義変更を行わなければいけない場合もあり、その都度金融機関に煩雑な手続きを申請する必要があります。夫婦仲に水を差すのは野暮ですが「そんなことは生涯あり得ない」と楽観的に考えて何も対策をしないのは少々危険かもしれません。

リスクを考えた場合の対策

上記の返済の持続性や死別・離婚といったリスクを目にすると、住宅を購入することが怖くなってしまう人はいるかもしれません。

住宅購入時にリスクを少しでも抑えるためには、以下の点を意識することが大切です。

● 流動性の高い物件を買う

● オーバーローン対策をしておく

不動産は株や投資信託といった金融商品と比較すると、流動性すなわち換金性は低いと言わざるを得ません。そのため物件を買う側は、ほぼ確実に物件の「内見」をして自分の好みにあったものを決めます。

しかし、仕事や日常生活をしながらとなると内見に対応できるのは多くて週に数件程度が限界です。そうやって長い期間を経て慎重に物件を買うものですので、不特定多数の買い手が出入りしている株式市場などと比較すると、流動性の低さは明らかでしょう。

流動性を少しでも確保するなら、都心などのニーズの高い物件や価格帯が一般的な物件を選ぶのが一案です。高額な物件は高所得者か資産家が買い手の候補になります。ただ、人口ピラミッドの構成上、そういった方々の総数が少ないことは流動性に対する懸念事項となります。

また、物件の売却価格よりも住宅ローン残高の方が高い状態をオーバーローンといいます。オーバーローンの状態で、物件を売ることは現実的ではありません。頭金を多めにいれるか、手元資金を確保しておくことはオーバーローンの対策になります。駅近などのリセールバリューが高く見込める物件を探すことも有効な手立てです。

収入合算(連帯保証型)の注意点

収入合算(連帯保証型)の注意点として、連帯保証人は団信に入ることができないという点が挙げられます。主債務者(世帯主)に万が一の事があった場合は団信が適用されますが、連帯保証人(配偶者)に万が一のことがあっても保障はありません。そのため、主債務者だけでなく連帯保証人も家計を支えている場合は、別途掛け捨て保険に入っておいたほうがいいでしょう。

どちらにも共通する注意点

さらに、ペアローンと収入合算どちらにも共通する注意点は、これらの住宅ローンは共働きが前提になって成立しているということです。

共働きは、夫婦ともに健康的であれば「ダブルインカム(二重の収入)」の状態なので、生活が安定しやすい傾向があります。しかし、何かしらの都合によって片方の収入が途絶えた状態の「シングルインカム」になった場合に、もう片方の人の負担が増加する可能性があることについては、利用する前に考えておく必要があります。

また、ペアローンを組んでいる場合、もしパートナーに万が一のことがあっても団信の適用条件に当てはまれば(疾病保障の発動を含む)ローン支払いについて心配する必要はありません。しかし、ローン以外の支出について団信ではカバーされていない点は、案外見落としがちなポイントとなります。これは、収入合算を選択しパートナーの万が一に備えて生命保険をかけている場合も同様に注意が必要です。

ではここで、世帯主が食費や光熱費などの生活費を負担してパートナーが被服費や子供の習い事費用などを負担している、といったように完全に支出を夫婦二分化しているケースで考えてみましょう。

この夫婦がペアローンを組んでいる状況の中、パートナーに万が一の事態が起きたとします。この場合、住宅ローンの支払いは団信でカバーされますが、今まで片方のパートナーが負担していた被服費や子供の習い事費用は団信でカバーされることはありません。そのため、その分の支出は世帯主の負担になってしまいます。

収入合算で生命保険をかけているケースで、保険金を住宅ローンの返済額だけでなくパートナーが負担している支出全般をカバーできるだけの金額に設定している場合は問題ないかもしれませんが、保険金を住宅ローンの返済金額のみに絞って設定していた場合は、ペアローンのケースと同様にパートナーの収入が途絶える分、世帯主の負担が重くなります。

ただ、会社員であれば、就業不能の場合は最長で1年半、標準報酬月額の3分の2が受け取れる傷病手当金などの制度が利用でき、万が一死亡したという場合には遺族年金もあります。しかし、そういった社会保障を利用したとしても十分ではないという可能性はあります。しかもこれはあくまで会社員の話であって、個人事業主で国民健康保険に加入している場合は傷病手当金すらありません。

こういった例も踏まえて、共働きで団信だけでは保障が不十分かもしれないと不安なときは、収入保障保険や所得補償保険(≒就業不能保険)などを検討するのも一案です。

結局ペアローンと収入合算(連帯保証)のどちらが良いのか?

ペアローンと収入合算(連帯保証)にはそれぞれ長所と短所があるため、一概にどちらが優れているとはいえません。

例えば、夫婦共働きでどちらも高収入の場合は、住宅ローン控除をフル活用するためにペアローンを選択する方は多いことでしょう。パートナーに万が一のことがあって自分の債務が残ってしまう問題に関しても、ペアローン連生団信や保険でカバーできますし、そもそも収入が高い方であれば返済は続けられる可能性があります。

夫婦で収入に差があり、高収入の方の名義一本で住宅ローンを借りたいものの、「転職したばかり」「個人事業主である」「経営者である」などの事情で単独では希望額が借りられない方は、収入合算(連帯保証)をすることで、希望額に届く可能性があります。

キャッシュフロー表を作成してみると安心

まとめ

au じぶん銀行の住宅ローンは、低金利と充実した医療保障付きの団信が両立しています。そのうえ、ペアローンと収入合算型の住宅ローンにも対応していて、2025年1月からはペアローン連生団信も加わり、幅広い方のニーズに応えることができています。

こうしたサービスの拡充が結実し、auじぶん銀行の発表によると2021年にauじぶん銀行の新規借り入れの住宅ローンを契約した方のうち35.2%がペアローンを利用しているそうです。

なお、auじぶん銀行の住宅ローンシミュレーションツールは、感覚的に操作できるので、まずは「どれだけの借り入れをしたら毎月の返済額や総返済額がいくらになるのか」を確認しておくようにしましょう。そのうえで、ご夫婦などでしっかり相談して、ペアローンを利用するのか、収入合算を利用するのかを検討するようにしてください。

また、医療保障付き団信に加入しておけば、医療保険を見直すこともできます。そのまま医療保険を残しておくこともできますが、住宅ローンを組むタイミングは、家計の支出を整理できるタイミングでもありますので、auじぶん銀行のウェブサイトで団信や疾病保障の保障内容を確認し、加入中の医療保険との重複状況を把握しておくと良いでしょう。

参考サイト:auじぶん銀行 住宅ローン 公式サイト

auじぶん銀行の住宅ローン関連記事

- auじぶん銀行の住宅ローン詳細

- auじぶん銀行の住宅ローンキャンペーン。キャンペーンコードは?

- auじぶん銀行 住宅ローンの審査基準とは?厳しい?甘い?

- auじぶん銀行の住宅ローンの最新金利

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- auじぶん銀行の住宅ローンの団信の保障内容は?

- auじぶん銀行の住宅ローンのペアローン・収入合算について

- au回線」と「じぶんでんき」で住宅ローン金利が割引になるauじぶん銀行の「au金利優遇割」を解説

- auじぶん銀行の住宅ローンはつなぎ融資で利用できる?市街化調整区域は?

- auじぶん銀行の住宅ローンに5年ルールと125%ルールはある?

- auじぶん銀行の住宅ローンは産休・育休でも申し込み可能?

- auじぶん銀行の住宅ローンはなぜ安い?

- auじぶん銀行の10年固定金利の住宅ローンの特徴

- auじぶん銀行の住宅ローンはミックスローンに対応している?ミックスローンの基本も解説

- auじぶん銀行の住宅ローンは注文住宅・つなぎ融資に対応している?

- auじぶん銀行の住宅ローンの当初期間引下げ・全期間引下げプランを解説

- auじぶん銀行の住宅ローンでリフォーム/リノベーション資金は借り入れ可能?

- auじぶん銀行の住宅ローンは外国人でも利用可能

- auじぶん銀行の住宅ローンは中古マンション・中古戸建でも利用可能?

- auじぶん銀行の住宅ローンは土地先行や土地だけでも利用できる?

- auじぶん銀行の住宅ローンでPontaポイントは貯まる?

- auじぶん銀行の住宅ローンの火災保険の特徴や評判は?「タフ・すまいの保険」とは?

- auじぶん銀行の住宅ローンはARUHIで申し込める?

- auじぶん銀行を給与受取口座にして住宅ローンを利用するメリットは?

マイホーム・住宅ローンに関する関連リンク集

おすすめ住宅ローン一覧

今月のおすすめ特集

- りそな銀行 住宅ローンのメリット・デメリットとは?【2026年7月】

- 住信SBIネット銀行の住宅ローンの落とし穴・デメリットを解説

- SBI新生銀行の住宅ローンの落とし穴・デメリットは?最新事情も解説

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

- イオン銀行 住宅ローンの評判・メリット・デメリットを徹底解説

- フラット35からフラット35への借り換えシミュレーション

- 住宅ローン固定金利(35年)ランキング|実質金利で詳しく比較!

- 【最新】フラット35金利比較ランキング

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- SBIアルヒ(ARUHI)の住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- ヤフーの住宅ローンは終了|PayPay銀行の住宅ローンの選び方【2026年】

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

各社住宅ローンの金利速報

サイト更新情報

- 三菱UFJ銀行の住宅ローンのメリット・デメリット【2026年8月】

- ソニー銀行の住宅ローン審査は厳しい?年収400万円の条件と審査基準を解説

- ソニー銀行の固定セレクト住宅ローンとは?メリット・デメリットを解説

- auじぶん銀行の住宅ローンに5年ルール・125%ルールはある?利上げ時代の注意点

- 1億円以上(2億・3億円)借りられる住宅ローン一覧と選び方

- auじぶん銀行の10年固定金利の住宅ローンの特徴と向いている人

- auじぶん銀行の住宅ローンは外国人でも利用可能?条件と手続きを解説

- auじぶん銀行の住宅ローンの仮審査・本審査にかかる審査期間は?

- auじぶん銀行の住宅ローンのペアローン・収入合算を家族目線で解説

- auじぶん銀行の住宅ローンはミックスローンに対応?仕組みと注意点を解説

2026.08.02NEW住宅ローン

2026.08.02NEW住宅ローン

2026.08.02NEW住宅ローン

2026.08.02NEW住宅ローン

2026.08.02NEW住宅ローン

2026.08.01住宅ローン

2026.08.01住宅ローン

2026.08.01住宅ローン

2026.08.01住宅ローン

2026.08.01住宅ローン

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

![]()